Чем отличается 2 ндфл от 3 ндфл. 2 ндфл и ндфл

Проверка 6-НДФЛ и 2-НДФЛ

Главная → Бухгалтерские консультации → 6-НДФЛ

Актуально на: 10 сентября 2018 г.

Основные формы отчетности налоговых агентов по НДФЛ – форма 2-НДФЛ «Справка о доходах физического лица» и форма 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» (п. 2 ст. 230 НК РФ).

Для проверки правильности заполнения указанных налоговых форм путем сопоставления отраженных в них показателей ФНС еще в 2016 году разработала контрольные соотношения. Напомним о них в нашей консультации.

Проверка 6-НДФЛ и 2-НДФЛ по соотношениям

Контрольные соотношения по 2-НДФЛ и 6-НДФЛ ФНС разработала для нижестоящих налоговых органов и направила им своим Письмом от 10.03.2020 № БС-4-11/3852@. Но пользоваться этими соотношениями могут, конечно же, не только налоговики. Во избежание возможных расхождений 2-НДФЛ и 6-НДФЛ применение их налоговыми агентами является также весьма целесообразным.

Соотношения показателей 2НДФЛ и 6НДФЛ для проверки приведены в Приложении к Письму и представлены в виде таблицы. Эта таблица, в частности, содержит следующую информацию:

- тип контрольного соотношения;

- ссылка на возможно нарушенную норму законодательства;

- формулировка нарушения;

- действия проверяющих.

Проверка 6-НДФЛ и 2-НДФЛ в 2018 году

Приведем в табличной форме контрольные соотношения, по которым можно проверить показатели форм 6-НДФЛ и 2-НДФЛ:

| Строка 020 формы 6-НДФЛ по соответствующей ставке (строка 010) = сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом | ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ | Если строка 020 формы 6-НДФЛ по соответствующей ставке (строка 010) суммы строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода | В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление налоговому агенту о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение 5 рабочих дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ. |

| Строка 025 формы 6-НДФЛ = сумме дохода в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом | Если строка 025 формы 6-НДФЛ суммы дохода в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам или налоговым агентом, то занижена/завышена сумма начисленного дохода в виде дивидендов | ||

| Строка 040 формы 6-НДФЛ по соответствующей ставке налога (строка 010) = сумме строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом | Если строка 040 формы 6-НДФЛ по соответствующей ставке налога (строка 010) суммы строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, то возможно занижена/завышена сумма исчисленного налога | ||

| Строка 080 формы 6-НДФЛ = сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом | Если строка 080 формы 6-НДФЛ суммы строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, то возможно занижена/завышена сумма налога, не удержанная налоговым агентом | ||

| Строка 060 формы 6-НДФЛ = общее количество справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом | ст. 126.1, ст. 230, ст. 23, ст. 24 НК РФ | Если строка 060 общее количество справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, то завышено/занижено количество физических лиц, получивших доход, или не в полном объеме представлены справки 2-НДФЛ |

Указанные соотношения в общем случае предусматривают проведение сверки показателей справок 2-НДФЛ и Расчета 6-НДФЛ по итогам года. Это связано с тем, что налоговое законодательство не предусматривает представление справок по форме 2-НДФЛ в течение года. В то же время налоговый агент может для внутренних целей сформировать справки по форме 2-НДФЛ и в течение календарного года. Например, для сверки 2-НДФЛ и 6-НДФЛ за 2 квартал 2018 года (т. е. за полугодие). Указанные выше соотношения должны выполняться и в течение года.

glavkniga.ru

Чем отличается 2 ндфл от 3 ндфл

Для многих людей остается непонятным, что такое 2-НДФЛ и 3-НДФЛ, в чем их назначение, чем они отличаются и чем схожи, какие документы, зачем и куда нужно подавать. Для того чтобы грамотно использовать нужные документы в нужном месте и не попасть впросак следует рассмотреть подробно 2 этих документа. Необходимо знать, что отражено в этих документах, какие расчеты там производятся и для чего они нужны.

2-НДФЛ и ее назначение

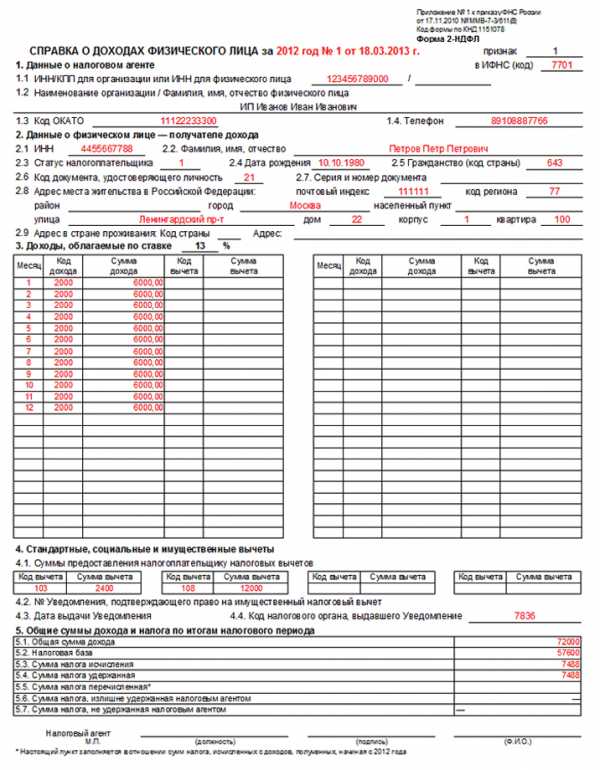

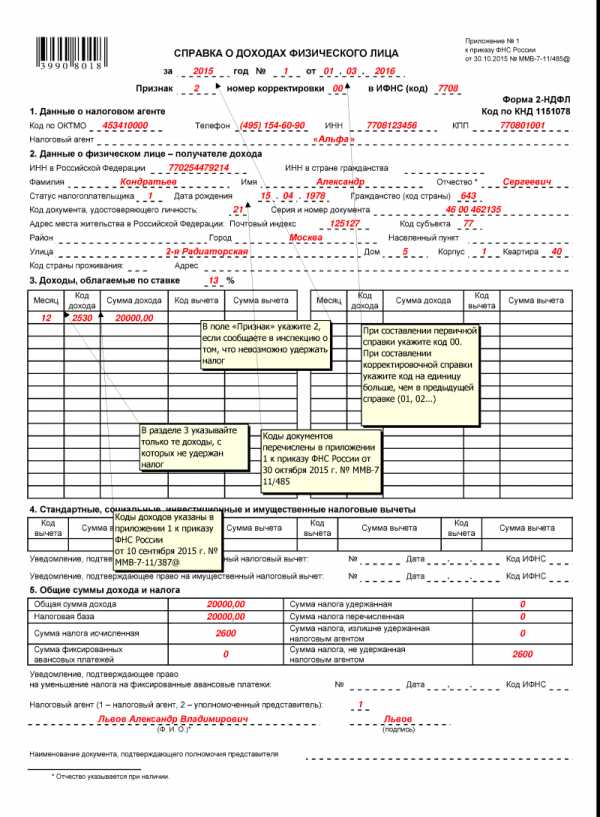

Итак, 2-НДФЛ – специальная справка, в которой отражены доходы и налог на доходы физических лиц. Справка установленного образца выдается за календарный год. Она содержит сведения о работодателе, о работнике, о доходах, облагаемые налогом, а также вычетах, которыми пользуется сотрудник. 2-НДФЛ можно получить у работодателя не позднее 3-х дней после подачи заявки. 2-НДФЛ обязательно должна быть подписана главным бухгалтером или сотрудником, действующим вместо него по доверенности, а также заверена печатью. При увольнении работодатель обязан также выдать сотруднику справку в течение трех дней.

Пример 2 ндфл

Справка 2-НДФЛ может пригодиться в следующих случаях:

- Подача заявки на банковский кредит, ипотеку, автокредит и т.д.

- Возмещение по положенным вычетам через ИФНС.

- Подача документов в ИНФС при продаже имущества.

- Предоставление в посольства для оформления визы для заграничной поездки.

- Предоставление справки в органы опеки при усыновлении ребенка.

- Предоставление 2-НДФЛ судебным приставам в разных случаях.

В 2-НДФЛ не может быть никаких ошибок и исправлений. Бланк справки периодически меняется. Последнее обновление утверждено Приказом ФНС РФ от 30.10.2020 г. Справка дополнена штрих-кодом, который располагается в левом верхнем углу. ФИО главного бухгалтера должно теперь указываться полностью без сокращений. Нижняя часть справки тоже немного претерпела небольшие изменения.

3-НДФЛ и ее назначение

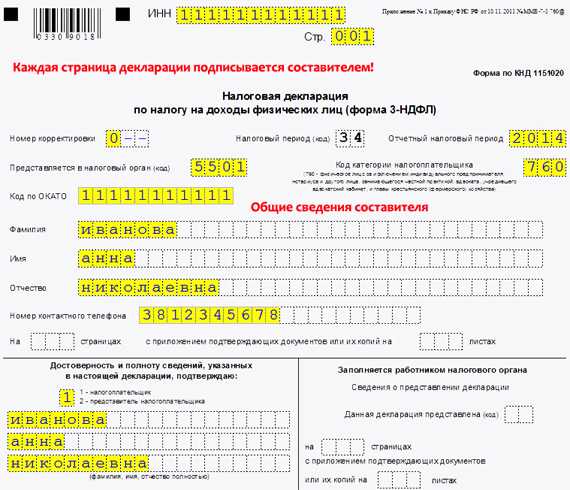

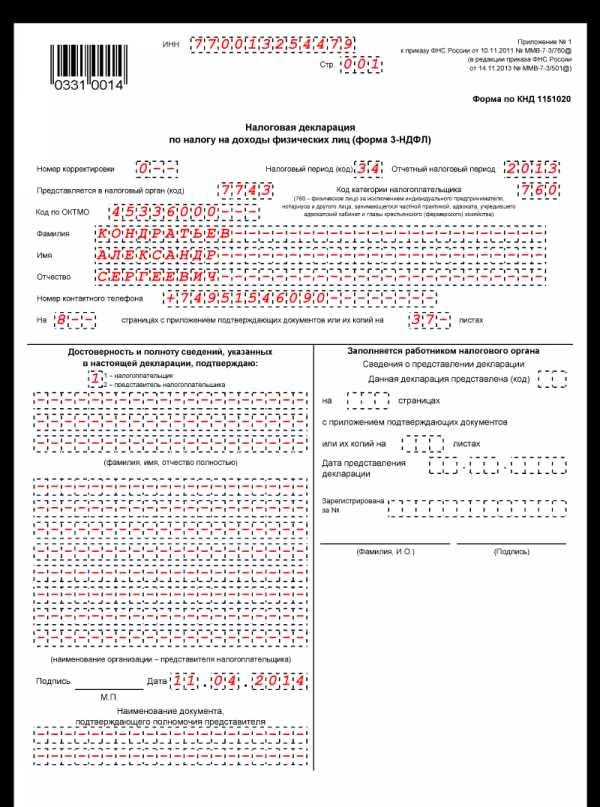

3-НДФЛ – это налоговая декларация по налогу на доходы физических лиц. Грамотно и без ошибок заполнить декларацию и сделать необходимые расчеты может сделать сам налогоплательщик или специальная фирма, оказывающая услуги в этом направлении. Декларация 3-НДФЛ нужна для ее предоставления в налоговые органы. Заполнив отчетность 3-НДФЛ и приложив необходимый пакет документов, можно получить возмещение по стандартным, социальным и имущественным вычетам.

3-НДФЛ может понадобиться для заявки на кредит, если за займом обращается юрист, занимающийся частной практикой, нотариус, индивидуальный предприниматель и так далее. Для того чтобы кредитная организация приняла декларацию, необходимо предварительно заверить ее в налоговых органах.

В отличие от справки 2-НФДЛ декларация 3-НДФЛ имеет несколько страниц. Чем больше данных, тем больше будет страниц. Для возврата какого-либо налога из ИНФС необходимо к декларации 3-НДФЛ обязательно приложить справку 2-НДФЛ, в которой будет указаны доходы и налог, который заплачен налоговым агентом. В 3-НДФЛ рассчитываются указываются следующие сведения:

В 3-НДФЛ рассчитываются указываются следующие сведения:

- ФИО, адрес налогоплательщика, паспортные данные, ИНН.

- Доходы от всех работодателей.

- Доходы, полученные от предпринимательской, адвокатской деятельности или другой частной практики.

- Расчет налоговой базы и суммы рассчитанного налога.

- Расчет налога, который подлежит возврату или уплате в бюджет.

- Доходы, которые не подлежат налогообложению, которые получены от сельскохозяйственных товаропроизводителей.

- Доходы в виде стоимости призов, выигрышей и подарков.

- Суммы, которые освобождены от налогообложения.

- Расчет стандартного, социального, имущественного вычета.

- Сумма налогов от продажи имущества.

- Расчет профессиональных вычетов.

Основные сходства и различия документов

Получается, что справка 2-НДФЛ только подтверждает информацию о доходах и налоге у конкретного работодателя, то декларация 3-НДФЛ – это отчетность налогоплательщика о всех полученных доходах и рассчитанном налоге. Из отчетности следуют обязательства по уплате или возможному возврату переплаченного налога.

Справку 2-НДФЛ можно взять у работодателя в любое время. Декларация 3-НДФЛ заполняется только за целый календарный год. В случае получения дохода от продажи имущества необходимо сдать 3-НДФЛ до 30 апреля следующего года и заплатить налог. Для возврата уплаченного налога декларацию можно подавать в любое время, но только за прошлый год.

vchemraznica.ru

3-НДФЛ и 2-НДФЛ: в чем разница

Формы 2-НДФЛ и 3-НДФЛ предназначены для предоставления в налоговую службу сведений о доходах физического лица за отчетный период. Последнее обновление этих документов произошло 1 января 2016 года. При первом взгляде на 2-НДФЛ и 3-НДФЛ, в чем разница – понять довольно сложно, на самом же деле отличия довольно существенные.

Порядок заполнения и получения

Обязанность заполнять справку 2-НДФЛ полностью ложится на работодателя, он же отвечает за указание в документе неверных сведений. Если налогоплательщику по какой-либо причине потребуется данный документ, то запрашивать его следует именно у работодателя, а не в отделении ФНС.

Форма 3-НДФЛ подается непосредственно налогоплательщиком или специальной компанией, предоставляющей услуги по составлению деклараций. Данный документ необходимо подавать в случаях, регламентированных статьями 227 и 228 НК РФ:

- наличие дохода от зарубежных источников;

- предпринимательская деятельность, в том числе частная практика;

- получение дохода от сдачи имущества в аренду;

- наличие дохода от продажи имущества;

- получение дохода в качестве подарков, выигрышей в лотерее, букмекерских конторах, казино;

- наличие доходов, из которых не был удержан налог, например, вознаграждений от частных лиц.

Физическое лицо самостоятельно несет ответственность за достоверность сведений, указанных в налоговой декларации, а также за несвоевременную подачу документа. Чтобы получить копию налоговой декларации, следует обращаться в ФНС.

Подать налоговую декларацию необходимо до 30 апреля, а оплатить налоги — до 15 июля. Если подача декларации выполняется с целью получения налогового вычета, то сделать это разрешается в более поздний срок и даже в следующем году. Документы можно сдавать в электронной форме, присылать по почте или предъявлять сотрудникам ФНС лично.

Указанные сведения

В обеих справках содержатся данные о налогоплательщике, адресе его проживания, сумме уплаченных налогов, налоговом агенте (если имеется) и начисленных вычетах. Однако налоговая декларация включает в себя гораздо больше сведений. Наиболее существенным из всего, чем отличается 3-НДФЛ от 2-НДФЛ, является наличие во втором документе:

- Доходов, полученных от:

- всех работодателей, в том числе иностранных;

- ведения частной практики;

- выигрыша или получения призов и подарков от лиц, не состоящих в родстве;

- продажи имущества или сдачи его в аренду.

- Вычетов:

- стандартных;

- профессиональных;

- социальных;

- имущественных.

- Доходов, которые в соответствии с законодательством освобождены от уплаты налогов.

Если проданный объект имущества находился в собственности физического лица 3 года и более, то разрешается не подавать декларацию.

В остальном эти справки весьма схожи — заполнять их требуется без ошибок и исправлений, только печатными буквами и разборчивым почерком или с применением компьютера. Каждая страница должна быть отпечатана на отдельном листе. Следует обратить внимание, что декларация (3-НДФЛ) может заполняться исключительно за весь календарный год, тогда как форма 2-НДФЛ отражает лишь период с момента трудоустройства сотрудника.

Использование

Наиболее распространенной причиной получения справок о доходах является подача заявки на кредит или визу. Если это делает физическое лицо, которое не зарегистрировано как ИП, то подойдет и форма 2-НДФЛ. Для предпринимателей требуется именно налоговая декларация — 3-НДФЛ. Этот документ также может быть необходим и при усыновлении детей, участии в судебных спорах, получении социальных выплат.

Отдельно следует упомянуть о налоговых вычетах. Некоторые их виды начисляются лишь на основании формы 2-НДФЛ, но в большинстве случаев потребуется предоставить налоговую декларацию, что послужит доказательством отсутствия у физического лица других источников доходов.

Можно сказать, что справка о доходах является упрощенным вариантом налоговой декларации. Фактически, единственное, чем отличается справка 2-НДФЛ от 3-НДФЛ — это наличие у налогоплательщика дохода, полученного не в качестве заработной платы, с которого требуется уплатить налог.

znatokdeneg.ru

Где брать справку 2-НДФЛ в 2018 году

Из этой статьи узнаете, как получить отчет о своих доходах, даже если ваша фирма ликвидирована или вы – давно неработающий гражданин.

Что такое 2-НДФЛ?

Наверное, каждый в своей жизни сталкивался с этим труднопроизносимым нагромождением букв. Что за абракадабра? Отвечаем: выписка о доходах, подтверждающая вашу платежеспособность. Документ, в котором указан источник и величина заработка, а также удержанный подоходный налог. Или, выражаясь скучными канцеляризмами – налог на доходы физических лиц. Да, те самые 13 процентов, которые отщипывают из зарплаты (и любого другого дохода) в пользу государства. Если понадобилась такая бумажка, значит скорее всего вы решили взять кредит или поменять место работы, оформляете пенсию или налоговый вычет (например, вычет на обучение), получаете визу в посольстве или разрешаете трудовые споры в суде.

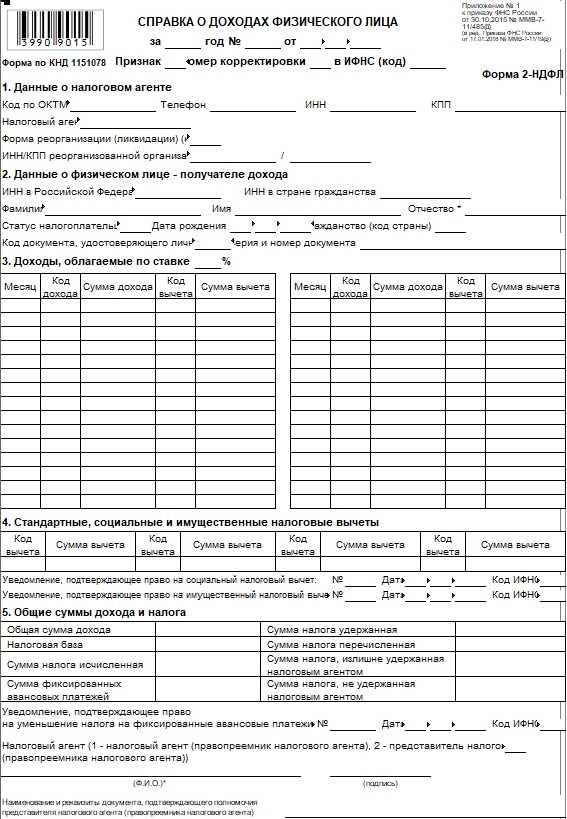

Вот так она выглядит (напомним, форма жесткая!):

Где берут справку 2-НДФЛ?

Ответ: в бухгалтерии по месту работы или учебы. При условии, что вы официально трудоустроены, конечно. Выдается она, как правило, за период протяженностью в год. В ней будут содержаться:

- реквизиты организации, где работаете;

- ваши собственные данные;

- официальный доход за каждый месяц;

- все налоговые вычеты;

- сумма всех доходов, а также вычетов и удержанных налогов.

Работодатель как налоговый агент обязан сделать для вас отчет о доходах указанной формы. С печатью и подписью руководителя. Так что обращаться можно не с просьбой, а с требованием. Шоколадку не дарите за услугу, сами съешьте! И не вбивайте больше в поисковик запрос: “справка 2 ндфл где получить работающему” – мы только что разобрались и ответили на этот вопрос.

Как получить с прошлого места работы?

Где брать справку 2-НДФЛ, если вы давно уволились? Да там же! Закажите ее письменно по бывшему месту совершения трудовых подвигов и в каких бы напряженных отношениях не расстались со своим начальником, он как миленький отчитается в течение трех дней. В произвольной форме пишем фамилию, имя, отчество, официальный и реальный адрес проживания, данные паспорта, лицевой счет и номер телефона.

Так что ваш вопрос в поисковой строке “справка 2 ндфл где получить неработающему” тоже легко решаем.

Другое дело если вы безработный и состоите в бюро по труду и занятости, или наоборот – частный предприниматель и сам себе начальник? В таком случае можно обратиться в налоговую службу, в то ее отделение, где вставали на учет.

Где взять 2-ндфл если фирма ликвидирована?

Причем вы из нее давно уволились… Там же, в ИФНС. Не беспокойтесь, перед закрытием любая организация отчитывается перед налоговиками.

Кстати, если интересует, где заказать справку 2-НДФЛ через интернет, то и такая возможность нам теперь предоставлена. На сайте nalog.ru можете найти свой “Личный кабинет” и получить исчерпывающую информацию.

comments powered by HyperCommentshow2get.ru