Как взять ипотеку на строительство частного дома. Дают ли ипотеку под строительство дома

Ипотека для заемщика под строительство частного дома

Жизнь в собственном частном доме трудно переоценить. Многие жители больших городов мечтают перебраться из городских джунглей в собственный загородный коттедж с земельным участком. Достоинства такого жилища очевидны: уединение, экология, покой, безопасность и пр. Особенно ценно, если дом был возведен по собственному вкусу с учетом своих пожеланий. Однако не каждый может себе позволить такую роскошь, ведь строительство жилья — это не дешевое удовольствие.  Ипотека для заемщика под строительство частного домаЕсли собственных накоплений недостаточно для продолжения или даже начала возведения частного дома, то удобный решением станет ипотечный кредит на строительство жилья. На сегодняшний день, из-за резко возросшего спроса, многие кредитные организации разработали ипотечные программы под строительство частного дома для физических лиц. Так, сегодня взять ипотеку для строительства может не только фирма-застройщик, но обычный человек с постоянным доходом. В рамках данной ипотеки банк предоставляет кредит, взяв в залог принадлежащий заемщику участок земли, на котором и будет построен частный дом.

Ипотека для заемщика под строительство частного домаЕсли собственных накоплений недостаточно для продолжения или даже начала возведения частного дома, то удобный решением станет ипотечный кредит на строительство жилья. На сегодняшний день, из-за резко возросшего спроса, многие кредитные организации разработали ипотечные программы под строительство частного дома для физических лиц. Так, сегодня взять ипотеку для строительства может не только фирма-застройщик, но обычный человек с постоянным доходом. В рамках данной ипотеки банк предоставляет кредит, взяв в залог принадлежащий заемщику участок земли, на котором и будет построен частный дом.

Сразу отметим, что все банки располагают подобными программами, так как в этом случае кредитная организация несет определенные риски. Если заемщик по каким-либо причинам не закончит строительство частного дома, то банку будет очень сложно возместить потери за счет продажи участка с незаконченным строительством. Так некоторые банки могут потребовать в качестве залога другую равноценную недвижимость. У ипотеки на возведение собственного жилья есть и другие особенности.

Особенности ипотеки на строительство

Известно, что особенностью любой ипотеки является тот факт, что строящаяся или готовая недвижимость становится залогом банка. Так в качестве залога кредитная организация может принять и земельный участок, который является собственностью заемщика. Банк может выдать большую сумму займа и выгодную процентную ставку, если заемщик предоставит не просто участок, а землю с имеющимися на ней постройками даже незавершенными. Это могут быть как подсобные помещения, гараж, так и само недостроенное жилье, на завершение строительства которого берется ипотека.

В случае с ипотекой на строительство частного жилья срок кредитования может достигать 25−30 лет. Также заемщик должен быть готов к тому, что годовая процентная ставка по такому займу будет несколько выше — от 11% до 14% годовых. А это значит, что ипотека на строительство менее выгодна, чем другие ипотечные программы. При всем при этом покупка готового частного дома явно обойдется дороже, особенно с учетом ежегодной инфляции и постоянно растущих цен на недвижимость.

Максимальная сумма ипотечного кредита под строительство составляет не более 200% от стоимости имущества, предлагаемого в качестве залога, а это максимум примерно 30 млн рублей. Зависимо от предполагаемого заемщиком хода строительных работ, банком составляется график и сумма платежей. Как правило, большинство банков потребуют от заемщика первоначальный взнос, однако в последнее время некоторые кредитные организации стали предоставлять заемщикам ипотеку на возведение дома без первого взноса. Однако помните, что в качестве первоначального взноса можно использовать материнский капитал или накопления НИС.  Требования банка к земельному участку под строительство частного домаЕсли заемщик планирует предложить участок земли в качестве залога, то в этом случае также есть некоторые особенности. Ипотеку могут выдать, только если строительство будет вестись на определенной территории. Так, согласно ипотеке на строительство, дома нельзя строить на дачных землях и в садовых товариществах, а также в природоохранных зонах. Кроме того, земельный участок не должен иметь финансовых отягощений. Однако в условиях жесткой конкуренции, все больше банков смягчают свои требования к ипотеке на строительство.

Требования банка к земельному участку под строительство частного домаЕсли заемщик планирует предложить участок земли в качестве залога, то в этом случае также есть некоторые особенности. Ипотеку могут выдать, только если строительство будет вестись на определенной территории. Так, согласно ипотеке на строительство, дома нельзя строить на дачных землях и в садовых товариществах, а также в природоохранных зонах. Кроме того, земельный участок не должен иметь финансовых отягощений. Однако в условиях жесткой конкуренции, все больше банков смягчают свои требования к ипотеке на строительство.

Требования банка к участку земли под строительство

Как известно, банки выдвигают определенные требования к участку земли, на котором будет возводиться частный дом. Так, обязательным условием предоставления ипотечного кредита на строительство собственного дома является наличие у заемщика права собственности на земельный участок. При этом предмет залога должен соответствовать целому ряду других важных требований:

- Участок земли не должен находиться под обременением (залог, аренда)

- Земля должна входить в категорию исключительно «земли населенных пунктов», то есть быть предназначенной только для возведения частных домов или в некоторых случаях дачного строительства

- Земельный участок не должен находиться слишком далеко от банка-кредитора, чтобы кредитор мог легко приехать и убедиться в ходе работ по возведению жилья

- Если земля принадлежит и другим долевым собственникам, то все они обязаны выступить в качестве залогодателей, то есть дать разрешение на залог, принадлежащего им имущества

- Если на земельном участке имеются какие-либо здания и сооружения, то заемщик должен предоставить право собственности на эти постройки, зарегистрированное в ЕГРП.

Принимая решение взять ипотеку на строительство дома, заемщик должен быть готов к тому, что пока строительство жилья не завершится, кредитная организация установит достаточно высокую процентную ставку по жилищному кредиту. В то же время, после того как постройка будет завершена и передана в залог, то ставка заметно снизится. Сегодня эта разница составляет порядка 3%, что вполне ощутимо для заемщика и его кармана.

Наряду с этим, заемщик может существенно сэкономить на начальном этапе оформления ипотечного кредита, отказавшись от страхования потери право собственности, то есть от страхования титула, так как пока земельный участок находится в залоге у банка, право собственности фактически переходит банку. Конечно, условия банков по такой ипотеке, вряд ли можно назвать самыми выгодными, однако ипотека на строительство позволяет построить собственный дом тем, кто не может приобрести уже построенное жилье.

Оценка статьи:

Загрузка...moezhile.ru

как взять под частное строение, условия

Ипотечные кредиты дают возможность каждому человеку стать владельцем своей недвижимости. Они могут оформляться на покупку готовых квартир или домов, а также многие банки выдают заемные средства для строительства собственного частного дома.

Данный процесс сопровождается определенными сложностями, так как важно, чтобы средства были направлены на указанные цели, а при этом были возвращены в установленный срок.

Особенности оформления

Многие люди мечтают о своем доме, поэтому банки дают возможность исполнить это желание, для чего выдаются крупные займы на строительство зданий.

К плюсам своего дома относится возможность самостоятельно распоряжаться недвижимостью и прилегающей территорией. Не возникает ссор и разногласий с соседями, а также можно самостоятельно планировать расположение комнат.

Оформление ипотеки, предназначенной для возведения частного строения, сопровождается появлением многочисленных подводных камней, так как предполагает, что заключается договор длительного займа, поэтому придется уплачивать значительные проценты.

Как оформить ипотеку и какие документы понадобятся? Ответы в видео:

Варианты

На строительства дома часто требуются заемные средства, так как своими силами справиться со значительной нагрузкой не всегда возможно. Но при этом можно воспользоваться несколькими вариантами кредитования.

| Варианты кредитования | Их особенности |

| Оформление стандартного потребительского кредита | Этот вариант подходит, если имеется много собственных сбережений, но их не хватает для окончательного строительства дома, поэтому требуется поддержка банка в виде небольшого займа. Требования при таком кредитовании являются не слишком серьезными к заемщику. |

| Получение стандартной ипотеки | Она учитывает, что строящийся дом выступает залогом. В такой ситуации надо приготовиться к значительным переплатам за счет высоких рисков банка. Постоянно придется передавать работникам учреждения платежные документы, которые подтверждают, что средства на самом деле направляются на строительство объекта. |

| Ипотека с наложением обременения на имеющуюся недвижимость | Если у человека, планирующего строительство дома, имеется квартира или другое имущество в собственности, то оно может использоваться в качестве залога для получения крупной суммы. |

При оформлении ипотечного кредита следует подготовиться к достаточно серьезным и многочисленным требованиям банка. При этом предварительно надо будет составить тщательный и детальный проект будущего объекта, в котором будет иметься обоснование всех планируемых расходов.

Что такое перекредитование ипотеки и выгодно ли это делать? Ответы тут.

Именно данная информация используется банком для принятия решения относительно возможности предоставления крупного кредита.

Нюансы оформления потребительского кредита

К плюсам такого выбора относится:

- заявка рассматривается оперативно;

- не требуется указывать, на какие цели будут направлены средства;

- не нужно готовить слишком много документов.

Получение потребительского займа сопровождается некоторыми минусами:

- невозможно рассчитывать на слишком крупную сумму, поэтому оптимален этот вариант, если имеются собственные значительные сбережения, которые будут использоваться для строительства дома;

- устанавливаются высокие ставки процента, которые намного выше, чем ставки по ипотечным займам;

- максимально предоставляются средства по таким кредитам на 10 лет.

Потребительские кредиты предлагаются практически каждым современным банком, поэтому заемщик сможет выбрать оптимальный вариант для оформления займа, по которому будут предлагаться самые оптимальные проценты и другие условия.

Ипотечный кредит с залогом

Такой вариант считается прекрасным решением при отсутствии многочисленных личных сбережений. Для этого оптимально пользоваться собственной недвижимостью, которая передается под залог банку.

Она может быть представлена квартирой, земельным участком или небольшим домом. Такие условия позволят рассчитывать на значительный размер займа и выгодные проценты.

К основным плюсам такого варианта кредитования для строительства частного дома относится:

- предлагается в кредит крупная сумма средств, которая может достигать 20 млн. руб.;

- срок кредитования является длительным, поэтому можно оформить займ даже на 30 лет;

- размер займа зависит от стоимости залогового имущества, причем он равен обычно 80% от этого показателя.

Как взять ипотеку на строительство? Фото: investtalk.ru

Как взять ипотеку на строительство? Фото: investtalk.ruНо даже этот вариант обладает некоторыми минусами. Сюда относится то, что придется оформлять ипотеку достаточно долгое время, так как работникам банка требуется проверять залоговое имущество и финансовое состояние потенциальных заемщиков.

Ограничивается размер займа стоимостью предоставляемого под залог имущества. Также всегда имеется риск, что невозможно будет возвращать средства по каким-либо причинам, а в этом случае граждане потеряют свое имущество.

Важно! По такому варианту заемщики будут вынуждены нести дополнительные расходы, так как им придется уплачивать средства за страхование залогового имущества.

Стандартный ипотечный займ

Такая ипотека заключается в том, что выдаются средства под залог возводимого объекта. Первоначально залогом выступает земельный участок, а далее незавершенное строительство.

Как происходит оценка квартиры для получения ипотеки в Сбербанке? Пошаговая инструкция здесь.

Оформить такую ипотеку достаточно сложно, так как требуется получить крупную сумму средств, а вот залоговое имущество представлено на первых этапах строительства недорогим участком земли.

К основным условиям такого кредитования относится:

- первоначально участка земли будет недостаточно банку для залога, поэтому он дополнительно потребует другого имущества или привлечения поручителей;

- некоторые банки работают по уникальной схеме, на основании которой деньги выдаются в несколько этапов, причем после окончания каждого такого этапа должны предоставляться доказательства заемщиком осуществления строительства дома и только при выполнении намеченного плана можно ожидать дальнейшего кредитования;

- обязательным условием выступает грамотное оформление участка земли, выделенного под строительство, на заемщика;

- не допускается наличие какого-либо обременения на земле, а иначе будет отказано в кредитовании;

- оформляется ипотека на не слишком привлекательных условиях, поэтому обычно ставка процента равна 17%;

- выдаются средства на длительный срок, который может быть равен даже 30 лет;

- сумма кредита зависит от цены имеющегося земельного участка, а также от дохода гражданина, но дополнительно работники банка обращают внимание на сведения, содержащийся в проекте строительства, где в смете указывается, сколько в итоге будет стоить возведенный дома.

Предоставляется такая ипотека только некоторыми крупными учреждениями. Получить одобрение на строительство при таких условиях достаточно трудно, так как банки регулярно сталкиваются с тем, что заемщики перестают уплачивать средства по займам.

Так как залогом выступает недорогой участок земли, то отсутствует уверенность в возможности возврата своих средств.

Ипотека с маткапиталом

Такой вариант применяется только некоторыми крупными банками. Семья, у которой имеется сертификат на материнский капитал, может воспользоваться им для возведения частного жилого строения.

На 2018 год размер такого капитала равен 459 тыс. руб., что считается достаточно значительной суммой средств. В законодательстве разрешается пользоваться маткапиталом для строительства жилого дома.

При ипотечном кредитовании стройки маткапитал может применяться как первоначальное вложение или для погашения уже имеющегося займа. При этом не требуется ожидать, когда ребенку, на которого оформлялся сертификат, исполнится три года.

Сама процедура оформления ипотеки при использовании маткапитала делится на этапы:

- оформляется сертификат;

- он передается в банк с другими необходимыми документами;

- банк уточняет, сколько средств может перечисляться в ПФ;

- заключается договор кредитования, после чего средства перечисляются из ПФ.

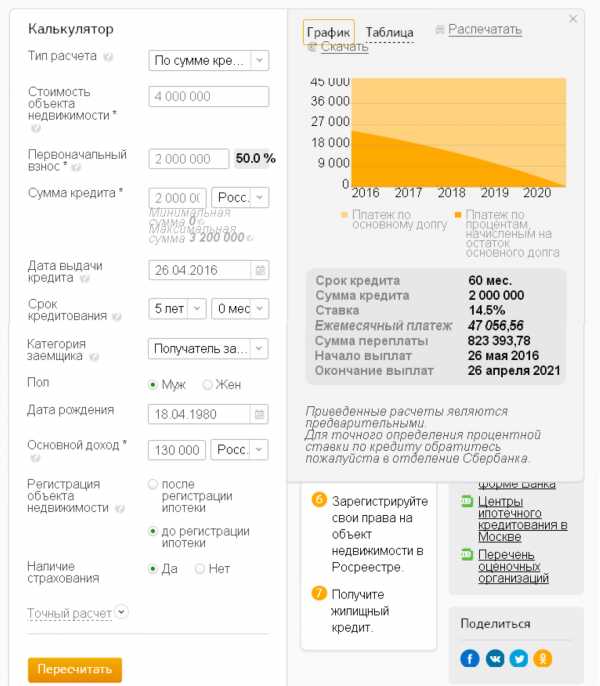

Пример расчета ипотеки на строительство.

Пример расчета ипотеки на строительство.Важно! Для получения разрешения на ипотеку и использование маткапитала требуется наличие качественно составленного проекта будущего строения, а также надо подтвердить свою платежеспособность.

Условия ипотеки на строительство

Если оформляется кредит для строительства частного дома, то условия будут жесткими. Заемщик должен быть совершеннолетним и получающим высокий доход. Деньги выдаются в рублях или валюте.

Объект обязательно страхуется, а срок кредитования может достигать 30 лет.

Как обеспечивается исполнение

Обязательно для такой ипотеки требуется обеспечение, которое может быть представлено залогом или поручительством. Залогом может быть земельный участок или другая недвижимость, принадлежащая заемщику.

Какая предоставляется сумма

Сумма зависит от стоимости залога, а также от дохода гражданина. Дополнительно банки могут обращать внимание на смету будущего строительства.

Можно ли списать долг по ипотеке, если он образовался? Читайте по ссылке.

Если выбирается стандартный потребительский кредит, то максимально может выдаваться 2 млн. руб.

Какие устанавливаются ставки

Проценты займа на строительство частного дома могут быть разными. Они зависят от того, оформляется ли ипотека или потребительский кредит. Также учитывается, в какой валюте оформляется займ.

Если залог представлен ликвидным имуществом, то проценты могут снижаться. Оптимально обращаться в банк, где человек получает зарплату, так как это может стать причиной получения действительно выгодных условий и низких процентов.

Срок кредитования

Если оформляется ипотека, то она может выдаваться на срок до 30 лет. Потребительские кредиты выдаются на более короткое время, поэтому максимально даются средства на 10 лет.

Дополнительно при выборе этого параметра учитывается возраст заемщика, так как на момент погашения займа ему не должно быть больше 65 лет.

Требования к заемщикам

Заемщиками могут становиться платежеспособные граждане. Они должны иметь хорошую кредитную историю. У них не должно быть других кредитов.

Какие нужны документы

Оформление ипотеки на строительство дома предполагает подготовку документации:

- паспорт;

- справка о доходах;

- другие документы, подтверждающие доходы;

- справка о составе семьи;

- документы на поручителей;

- бумаги на залог;

- проект будущего строительства.

Как получить субсидии на ипотеку на строительство? Советы в видео:

Могут понадобиться и другие документы при необходимости.

Есть ли риски

Если заемщик не сможет справиться с платежами, то он потеряет залоговую недвижимость. Если ее не будет достаточно для погашения займа, то банк может подать в суд за гражданина. Приставы могут арестовать и продать личное имущество человека.

Поэтому оформлять ипотеку следует только при уверенности в своих финансовых возможностях.

Заключение

Таким образом, ипотека на строительство частного дома считается достаточно сложным процессом, так как банки опасаются потерять свои средства. Оформить ее можно только в некоторых банковских учреждениях.

В разных банках отличаются условия, сроки кредитования и предлагаемые суммы, но самые лояльные предложения имеются в учреждениях, где граждане получают зарплату.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статья6 способов оплаты коммунальных платежей в СбербанкеСледующая статьяНюансы и правила оформления военной ипотекиphg.ru

Дают ли ипотеку на строительство дома? Ответы в нашем материале

10.02.2020

Желание обзавестись собственным домом рано или поздно посещает головы тех, кто устал от городской суеты и желает побыть наедине с природой, огородиком, качелей на террасе и погребом с закрутками и домашним вином. Эти атрибуты частного дома, первое что приходит на ум, но не у всех есть возможность выложить довольно крупную сумму денег для достижения заветной мечты. Приходят мысли о кредитах в банке, но вот дают ли ипотеку на строительство дома, как раз и волнует будущих хозяев уютных частных домов.

Как получить ипотеку на строительство дома?

Вопрос следовало бы поставить по-другому, потому что как получить без первоначального взноса это вам расскажут в банке, вопрос в другом, на каких условиях выдают ипотеку, уже стоит намного острее.

Банк не намерен раздавать деньги направо и налево и финансовая организация потребует массу гарантий, которые станут залогом того, что вы справитесь с выплатами даже несмотря на экономическое положение в наше время.

Вы, как будущий заемщик можете попасть в одну из трех ипотечных категорий:

- Вы не располагаете собственным земельным участком и вам нужно взять ипотеку на приобретение земли и на строительство дома с нуля под ключ.

- У вас есть земельный участок, но нет денежных средств на осуществление строительства.

- Вы счастливый обладатель собственного земельного участка и даже уже начали строить дом, но в процессе стройки денег на завершение строительства не хватило.

В первом случае, у вас есть все шансы чтобы получить отказ. Это настоящая зона риска для банка и связываться с вами им совсем не хочется. Исключением может быть наличие у вас залогового имущества, стоимость которого перекрывает сумму займа.

Второй вариант уже проще, так как залоговым имуществом уже выступает не только квартира, а еще и земельный участок. Этот факт увеличивает шансы на получение ипотеки, а если участок расположен в более-менее перспективном районе, то банк охотно пойдет на выдачу необходимой суммы.

В третьем случае, банк рассмотрит выдачу кредита с легкостью, так как залоговым имуществом является не только земельный участок, но и ваш недостроенный дом. Конечно же, представитель банка захочет получить максимум информации, чтобы получить максимально точную картину.

Он поинтересуется земельным участком, а в частности его географическим положением, на какой стадии строительства находится дом, подведены ли коммуникации, а также какие материалы используются при строительстве.

Основные условия банков при выдаче ипотечного кредита

Поручительство

Риски, связанные с подобным кредитованием очень высоки, так что будьте готовы к тому, что представитель банка потребует поручиться за вас нескольких людей. Количество поручителей может доходить до трех человек. Эта мера перестраховки практикуется в тех случаях, если в распоряжении заемщика нет никакого залогового имущества.

Залоговое имущество

Наиболее охотно банки идут на сделки, если заемщик предоставит им залоговое имущество. В их число входит недвижимость (квартир, дом), гаражи, автомобили или любая другая альтернатива, стоимость которой превышает сумму займа.

Целевое использование средств

В этом случае, заемщик обязуется отчитываться об этапах строительства перед банком, к тому же ипотека на строительство дома выдается частями по мере расхода займа. Это еще один механизм защиты займа от возможной недобросовестности заемщика.

Первоначальный взнос

Да будет вам известно, что по условиям банка, заемщику предоставляется 70% от общей стоимости будущего строительства. Так что первоначальный взнос в объеме 30% не только приветствуется, но и говорит о том, что заемщик строит не только за деньги банка, но и за часть своих сбережений.

Документация

Конечно же, у заемщика должен быть полный пакет документов и самый главный – это разрешение на строительство. Такое разрешение дают, но вам необходимо будет предоставить в комитет градостроительства проект, а также документы удостоверяющие право на землю.

Небольшой совет: избежать волокиты с документацией вам поможет приобретение участка под застройку в коттеджных поселках. У подрядчика данного объекта уже собран полный пакет документов, к тому же есть вероятность что данная компания застройщик уже имеет аккредитацию в одном из банков. Это означает, что этот же банк сможет сделать более выгодные предложения по ипотеке.

Итак, для оформления ипотеки на строительство вам понадобится:

- Заявление;

- Заявления залогодателя;

- Пакет документов, подтверждающих финансовое положение, а также возможности как поручителя так и самого заемщика;

- Документы на объект, где будет произведено строительство;

- Документ о первоначальном взносе.

Ипотечные программы рассчитаны на длительные периоды и в итоге заемщик отдает суму, которая намного превышает сумму займа. Так что перед тем, как решиться на такой шаг, необходимо все тщательно взвесить и учесть не только ваше финансовое положение на сегодняшний день, но и просчитать возможные риски.

Сидор Дмитрий

money.violet-lady.ru

Ипотека на строительство - дают, дома, частного, без первоначального взноса, под залог земельного участка, условия в 2018 году

Взять ипотеку можно не только на покупку готовой квартиры или загородных апартаментов, но и на строительства собственного дома мечты.

Если вас не устраивает жизнь в замкнутом пространстве квартиры или вы желаете воплотить в жизнь свои дизайнерские идеи, а также иметь садик, огород и прочие радости жизни в частном доме – ипотека на строительство решение ваших проблем.

В данной статье рассмотрены все нюансы и вопросы, касающиеся такого вида кредитования.

Правовое регулирование

Ипотека как кредитный продукт представляет собой залог недвижимого имущества.

В случае оформления кредита на строительство залогом выступает либо земля, на которой будет построен объект недвижимости, либо другая недвижимость, находящаяся в собственности у заемщика.

Ипотечное кредитование в сфере строительства регулируется теми же правовыми актами, что и ипотека на покупку уже построенного жилья:

- Гражданский кодекс РФ, гл. 23.

- Закон РФ «О залоге» от 29 мая 1992 г.

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г.

- Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21 июля 1997 г.

Также существуют нормативные акты, касающиеся ипотеки, принимаемые на уровне субъектов РФ.

То есть каждая муниципальная единица может принимать решения, облегчающие и помогающие жителям улучшать свои жилищные условия.

Главное чтобы принимаемые решения не противоречили имеющимся федеральным законам.

Особенности кредитования

Ипотека на строительство является менее востребованной и популярной отраслью жилищного кредитования.

Все дело в том, что, давая одобрение на кредит, банки в первую очередь оценивают залоговое имущество с точки зрения возможной быстрой продажи.

Естественно, что реализовать готовую квартиру или дом намного проще и выгоднее.

К тому же ипотека на строительство под залог земельного участка предполагает, что в случае неисполнения заемщиком своих обязательств банку придется продавать именно земельный надел.

Но по закону и, исходя из требований банков, оценочная стоимость залогового имущества должна быть на 10-15% выше общей суммы ипотечного кредита. Редкие земельные участки могут соответствовать этому требованию.

Ведь на постройку жилого дома может понадобиться несколько миллионов рублей.

Помочь заемщику получить положительное решение от кредитной организации может факт наличия на выбранном земельном участке уже имеющихся построек.

Например, есть один дом, а финансовые требования необходимы на строительство второго объекта недвижимости.

Видео: долевое строительство. Что лучше — первичка или вторичка

Либо предметом залога будет выступать другое недвижимое имущество заемщика не имеющее отношения к земельному участку, на котором будет осуществляться строительство.

Предъявляемые требования

В случае оформления ипотеки на строительство частного дома банки предъявляют определенные требования, как к соискателям, так и к земельному участку, на котором будет осуществляться постройка.

Заемщик, желающий получить одобрение банка на строительство должен соответствовать следующим условиям:

| Гражданство РФ | предъявление паспорта является обязательным условием любого кредитования |

| Возраст | обычно кредитные организации накладывают ограничения на лиц моложе 21 года и тех, кто находится в пенсионном возрасте (60 лет для мужчин, 55 для женщин) |

| Прописка | заемщик должен иметь постоянную прописку в регионе расположения банка |

| Доходы | соискатель обязан предъявить банку официальное подтверждение имеющихся доходов, достаточных для оплаты ипотеки |

Для того чтобы банк оформил ипотеку, выбранный для строительства земельный участок также должен соответствовать требованиям кредитной организации и существующему законодательству:

| Он должен быть расположен в определенной удаленности | от места нахождения банка-кредитора |

| Заемщик должен обладать участком на правах частной собственности | и участок не должен находиться в природоохранной зоне |

| Земельный участок должен быть предназначен для индивидуального жилищного строительства | а также относиться к категории «земли населенных пунктов» |

| К земле, предназначенной под строительство | должны быть подведены коммуникации – электричество, газ, вода |

| Участок не может находиться под обременением | и если на земле уже имеются постройки, заемщик обязан предоставить на них документы регистрации в Едином государственном реестре |

Условия ипотеки на строительство в 2018 году

В 2018 году кредитные организации предлагают свои клиентам довольно выгодные условия кредитования:

| Сроки действия ипотеки на строительство | варьируются в пределах от 1 года до 30 лет |

| Процентная ставка по таким кредитам обычно выше | чем на другие кредитные продукты и составляет 11-14% годовых, в зависимости от выбора банка и других условий |

| Максимальная сумма ипотеки ограничивается | она составляет не более 200% от стоимости залогового имущества. Минимальная – не менее 200000 рублей |

| Многие банки выдвигают требование о внесении первоначального взноса в размере от 10 до 30 % от общей суммы кредита | однако, возможна и ипотека на строительство без первоначального взноса |

| У заемщиков существует возможность взять ипотеку на строительство | с участием государственной поддержки, с применением материнского капитала и т.д. |

При оформлении ипотечного кредита на строительство необходимо соблюсти ряд обязательных условий:

| Наличие | земельного участка |

| Документы на строительство | в банк необходимо предоставить смету будущего загородного дома и разрешение на строительство, полученное в комитете архитектуры и градостроительства вашего населенного пункта |

| Обеспечение | в качестве залога принимается либо сам земельный участок, пустой или с имеющимися постройками, либо другая недвижимая собственность заемщика |

| Целевое использование | при ипотеке на строительство банк постоянно осуществляет контроль расходования выданных денежных средств. Заемщик обязан периодически предоставлять в банк документы, подтверждающие окончание определенного этапа строительства и понесенные расходы |

Без первоначального взноса

Существуют специальные кредитные программы, позволяющие заемщикам оформить ипотеку без предоставления первоначального взноса.

Однако, в условиях финансового кризиса таких предложений для соискателей становиться все меньше.

Основной возможностью стать обладателем собственноручно построенного жилого дома в ипотеку без вложения личных денежных средств, является предоставление в залог банку другого недвижимого имущества, оформленного на заемщика.

При расчете сметы важно помнить, что кредитные организации не дают 100% от стоимости залоговой недвижимости.

Большинство банков останавливаются на цифрах 70-80%. То есть, если недвижимую собственность заемщика оценили, например, в 3000000 рублей, то банк сможет оформить ипотеку на строительство в сумме 2760000 (3000000*805).

И это в лучшем случае, поскольку на максимальный размер предоставляемого кредита влияют и другие факторы — размер доходов заемщика, его кредитная история, наличие других долговых обязательств и т.д.

При оформлении ипотеки без внесения первоначального взноса банки несколько по-другому относятся к соискателям:

| Менее выгодные условия кредитования | чем при обычной ипотеке |

| Требование предоставления дополнительного обеспечения | и более жесткие требования к самому заемщику |

| Обязательное страхование | ответственности соискателя |

Под залог земельного участка

Объект недвижимости, которого еще не существует, не может обеспечить банку возврат затраченных денег при возникновении непредвиденных обстоятельства.

Если заемщик имеет возможность внести первоначальный взнос, и его собственный земельный участок станет залоговым имуществом – это хороший шанс получить большую сумму кредита на более выгодных условиях (срок кредита, процентная ставка и т.д.).

У такого решения существуют определенные недостатки, о которых заемщик должен знать заранее:

| Наличие существенных ограничений | по предоставляемому залоговому имуществу |

| Возможность утраты собственности | при невыполнении долговых обязательств перед кредитной организацией |

Под материнский капитал

Возможность оформить ипотеку на строительство под материнский капитал интересна тем, что многие банки разрабатывают специальные программы в рамках социальной ипотеки.

При которой деньги по сертификату перечисляет Пенсионный фонд Российской Федерации, а условия кредитования более лояльные.

Процедура получения кредита в данном случае проходит несколько иначе.

Привлечение материнского капитала накладывает определенные обязательства перед детьми, благодаря рождению которых получен денежный сертификат.

Построенная собственность должна будет в определенных частях оформлена и на детей.

То есть в данном случае происходит «долевое строительство». Обязательным условием ипотеки на строительство является предоставление в банк сертификата на право получение материнского капитала.

При открытии ипотечного кредита семейный капитал может быть использован в варианте оплаты первоначального платежа или же в качестве погашения остатка по уже существующему договору.

Нецелевой кредит

Нецелевой ипотечный кредит позволяет получить в долг крупную сумму денег под залог имеющейся недвижимости.

Условия такого кредита значительно выгоднее, чем по потребительским кредитам, потому что обеспечением выступает недвижимость, а значит, банки имеют «страховую подушку» в случае неуплаты долга заемщиком.

Для кого может быть интересен данный банковский продукт. Например, семейная пара определилась, что желает построить свой собственный дом на заемные средства.

Но они еще не определись, на постройку какого дома необходимы деньги деревянного или кирпичного, одно- или двухэтажного, с мансардой или без и т.д.

Именно для таких заемщиков удобен нецелевой ипотечный кредит.

Банк при соответствии соискателя всем требованиям выдает денежные средства, а клиент на них строит дом своей мечты, не отчитываясь перед банком за каждую проведенную строительную операции.

Преимуществом подобного кредита является то, что клиент в любой момент может внести изменения в план строительства, удешевить стройку или сделать ее дороже по своему усмотрению.

В то время как при обычной ипотеке на строительство, где смета подается вместе с заявлением на кредит, менять план и масштабы строительства практически невозможно.

Порядок оформления

Если на семейном совете решено строить дом, встает логичный вопрос, как получить ипотеку.

Для этого необходимо осуществить следующие важные шаги к осуществлению своей мечты:

| Выбрать несколько банков | выдающих кредиты на строительство, и узнать их условия кредитования |

| Определить оптимальные условия по ипотечному кредиту | и принести в конкретный банк необходимый пакет документов для рассмотрения заявки на оформление ипотеки, включающий документы, подтверждающие право собственности на земельный участок под строительство |

| Принести в банк документы | разрешающие вести стройку на выбранном участке земли, также смету и проект будущего объекта недвижимости |

| Заключить | кредитный договор |

| Осуществить страхование предоставляемого залога | и по желанию жизни, здоровья и трудоспособности заемщика |

| Получить необходимые средства | и приступить к стройке |

Ипотека – долгосрочное кредитование, а постройка собственного дома дело трудоемкое и непредсказуемое, поэтому необходимо взвесить все «за» и «против» при принятии подобного решения.

Необходимые документы

При оформлении ипотеки на строительство необходимо предоставить банку два пакета документов — на заемщика и будущий объект недвижимости:

| Заемщик | стандартный для кредитования набор документов: |

| Будущий дом | пакет документов включает в себя следующее:

|

Существующие риски

Парадоксальной ситуацией является то, что при оформлении ипотеки на строительство, заемщик практически ничем не рискует.

Все риски достаются кредитной организации, выдавшей деньги на постройку.

Если в качестве залога выступал сам земельный участок под будущий дом, то при наступлении негативных обстоятельств, при которых заемщик не сможет осуществлять ежемесячные платежи, он практически ничего не теряет.

К тому же незакрытую ипотеку довольно легко переоформить на другое лицо, сведя свои финансовые затраты к минимуму или можно продать недостроенный дом и закрыть ипотеку.

Спрос на недостроенные объекты недвижимости в частном секторе городов довольно высок.

Строительство собственного дома переносит его владельцев на новый уровень жизни, в которой больше пространства и комфорта.

Но, решаясь, возвести свое жилище на заемные средства, необходимо тщательно продумать развитие любых возможных ситуаций, реально оценить свои финансовые возможности и сделать правильный выбор.

domdomoff.ru

Возможно ли взять ипотеку под строительство дома

Ипотечное кредитование работает на российском рынке уже не первый год. Но у большинства населения ипотека ассоциируется с квартирой в многоэтажном доме. А жизнь в квартире – явно не для всех. Иногда городская бетонная коробка надоедает, и хочется вырваться на свободу, обзавестись собственным отдельным домиком. Но для строительства нового домика нужно иметь значительные финансы. Поэтому может возникнуть вопрос – возможно ли взять ипотеку не на покупку готовой квартиры, а под строительство жилого дома.

Квартира в городе, или загородный дом?

Загородный домик имеет несколько очевидных преимуществ перед квартирой в городском многоэтажном доме. Во-первых, коттедж, размещенный вне городской зоны – хорошая возможность сменить обстановку в лучшую сторону. Во-вторых, загородный дом – отличный способ сэкономить средства на покупке жилья. Стоит помнить, что прежде чем городская квартира перейдет к своему окончательному владельцу, она проходит через несколько посредников, что существенно влияет на окончательную цену недвижимости.

Понятно, посредников нет при строительстве загородного дома. Поэтому он выходит дешевле, даже если на его приобретение берется заем в банке. Кроме того, многие граждане предпочитают производить строительство своего будущего дома самостоятельно, не желая переплачивать продавцу.

Но важно понимать, что строительство жилого частного дома, невзирая на выгоду по квадратуре, тоже является дорогим удовольствием. Как пример можно привести стоимость среднестатистического загородного коттеджа в 2015 году. При размере в 60 – 80 м2, и при условии, что земельный участок оплачен отдельно, такой дом обойдется в более чем миллион рублей. Но если в таком доме собирается жить семья из трех – четырех человек, тогда ей в таком ограниченном пространстве будет весьма тесно. Таким образом, цена семейного коттеджа будет еще более высокой.

Ипотечное кредитование на строительства загородного дома

В связи с этим, количество предложений от разных банков сильно ограничено. Ипотека на строительство частного дома – рискованное занятие для любого банка. Поэтому нужно быть готовым к тому, что кредитор предъявит очень жесткие требования к потенциальному заемщику.

Основной фактор риска для институтов, выдающего займы – недострой. В случае недостроя ликвидность постройки сводится к минимуму. Из-за подобного риска в 2014 году все банки свернули свои ипотечные программы, предназначенные для строительства дома. Дают ли ипотеку на строительство дома сегодня? Да, дают. Двадцать девятого мая 2015 года в этой сфере начали намечаться сдвиги. В этот день на сайте Сбербанка было оглашено о том, что ипотечная программа «Строительство жилого дома», опять введена в действие. Но жесткие требования к заемщикам остались неизменными.

Требования банков

Существует ряд требований, которые выдвигают практически все банки:

- Наличие залога. Ипотечный кредит выдается исключительно под залог. В большинстве случаев в качестве залога берется земля, на которой планируется построить дом. Но стоимость земельного участка не всегда соответствует размеру выданных средств. В таком случае финансовая организация может потребовать в качестве залога другую недвижимость;

- Поручители. Как уже было сказано ранее, кредит на постройку дома – большой риск. Поэтому, кроме залога, финансовые учреждения требуют также от своих заемщиков привлечения поручителя. Обычно – до трех человек. Это утверждение относится не ко всем банкам, но подобная практика является довольно распространенной;

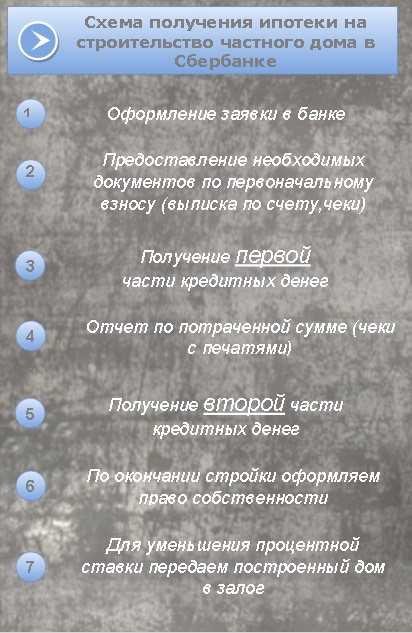

- Целевое использование полученных денег. Ипотечный займ – это целевой кредит. Это значит, что средства выдаются конкретно на постройку дома. Тратить их на другие средства нельзя. В классическом варианте ипотечного кредитования, когда деньги выдаются на покупку квартиры, банк перечисляет денежные средства на счет продавца недвижимости. В случае с постройкой дома, такой способ не подойдет. Поэтому ипотека под строительство выдается не одним платежом, а несколькими частями. Чтобы получить вторую часть средств, заемщику придется предоставить банку чеки, которые засвидетельствуют ход строительства дома. Некоторые банки также предоставляют своим клиентам возможность брать несколько займов подряд. Таким образом, заемщик может потратить деньги на покупку материалов, отчитаться об этом перед банком, и получить новый заем на следующую покупку.

- Земля, на которой будет возводиться постройка, должна иметь статус землиземельного участка предназначенной для индивидуального жилищного строительства;

- Наличие первоначального взноса. Любой банк готов выделить своему клиенту не более 70 -80 процентов от стоимости постройки будущего дома. Таким образом, финансовые учреждения убеждаются в том, что клиент будет строить дом не только на заемные средства.

Порядок действий для получения ипотеки

Порядок действий, которые нужно предпринять для того, чтобы взять ипотеку, не сильно отличается в зависимости от конкретного финансового учреждения. В качестве примера, можно привести процесс получения ипотеки на строительство частного дома в банке «Сбербанк».

Перечень документов, необходимых для получения ипотеки

Для того чтобы построить дом в ипотеку, нужно сначала эту ипотеку получить. А для этого потенциальному заемщику придется предоставить банку определенный перечень документов. Для получения ипотечного кредита, потенциальный клиент банка должен предъявить:

- Свой паспорт, справку, которая подтверждает наличие дохода. Сотрудники банка могут потребовать также справки о доходах поручителей;

- Документ на земельный участок;

- Документы на дополнительный залог. Чем больше таких документов будет предоставлено клиентом, тем больше у него шансов получить зеленый свет;

- Все документы, которые относятся к проекту планируемого дома;

- Выписку из банка или чек, который подтвердит наличие у клиента собственных средств.

Условия банков на ипотечное строительства частного дома

Всегда нужно иметь в виду, что к каждому клиенту предпринимается индивидуальный подход. Поэтому выдвигаемые условия, могут меняться в зависимости от конкретного клиента. В связи с этим не стоит утруждать себя поиском точных условий в интернете. Залог, поручители, масштаб строительства – все это влияет на выдвигаемые клиенту условия. Поэтому узнать их точный перечень он сможет только в самом банке.

Но существуют базовые условия, которые позволяют сделать выводы о том или ином банке. Стоит отметить, что до 2014 года, когда ипотечные программы были заморожены, количество банков, которые выдавали деньги на строительство жилья, было большим, чем сейчас. На данный момент получить средства можно только в Сбербанке и Россельхозбанке.

Дополнительные нюансы

С материнским капиталом выплатить ипотеку будет немного легче. Дело в том, что деньги с материнского капитала могут быть использованы в качестве первоначального взноса. Или же, средства можно использовать для того, чтобы погасить часть задолженности по ипотеке.

Еще одна возможность – заморозить основной долг до того момента, пока не будет построен дом. Максимальный долг отсрочки – три года. Но отсрочка не означает, что платить не придется вовсе. Заемщику все равно придется платить, но только проценты, без возврата основного долга. Таким образом, размер ежемесячного платежа будет ниже.

Воспользоваться специальной льготной государственной программой может молодая семья. Подобная программа активно продвигается в Сбербанке и позволяет членам молодых семей получить средства на более выгодных условиях. Но есть определенные ограничения. Во-первых, оба супруга должны быть старше 21 года. Во-вторых, получить льготную процентную ставку в 10% может семья, у которой есть дети. В-третьих, чтобы стать участником программы, молодой семье нужно состоять на учете в муниципалитете и иметь статус семьи, нуждающейся в улучшении жилищных условий.

kreditvbanke.net

Ипотека на строительство дома - частного, в строящемся, без первоначального взноса, как взять, жилого, порядок оформления в 2018 году

Заманчивое, но рисковое начинание для обеих сторон договора — ипотека на строительство частного дома.

2016 год в этом плане не самый легкий для кредитования, какие-то банки перестают существовать, другие сворачивают большинство программ.

Остаются на плаву самые сильные, они и диктуют правила для тех, кто мечтает о собственном доме, но не имеет достаточно средств, чтобы купить готовый вариант.

Существующие программы

В различных кредитных организациях действуют разнообразные программы целевого ипотечного кредитования.

Особую популярность в последние годы приобрели займы на строительство собственного дома.

В этом плане заслуживают интереса:

| Поэтапное кредитование | если у заемщика нет имущества для адекватного залога, то можно договориться с банком, и он выдаст не сразу всю сумму, а будет предоставлять ее раздробленными частями по мере прогрессирования строительства. Это позволит существенно сэкономить на процентах, ведь их придется платить не на всю сумму сразу, а лишь на фактически выданную часть |

| Потребительский кредит | альтернатива ипотеке. Заявка рассматривается быстрее, меньше документов нужно будет предоставить, но за это придется рассчитываться повышенной процентной ставкой. – 20% и более. Да и сроки, и суммы займа здесь меньше, их вряд ли будет достаточно для возведения дома, но зато обратиться можно в любой банк |

| Ипотека с залогом | на конкретную цель, где сумма предоставляемого кредита будет напрямую зависеть от оценочной стоимости закладываемого имущества, но не более 85 процентов. За год банк может взимать в среднем 18 процентов. Да еще и залог страховать придется за свой счет, оплачивать услуги оценки, выполнять иные требования кредитора. Ни на что иное деньги потратить будет нельзя. В этом кредитном продукте самые высокие требования по сбору пакета документов, и порой просто невозможно удовлетворить требования банка и получить этот вид займа |

| Обычная ипотека | деньги будут выданы под залог какого-то имущества, а не того, на которое оформляется займ. Здесь сложность в том, что не каждый имеет что-то, что бы можно было заложить банку с этой целью, поэтому и шансов оформить этот вид займа меньше. Зато требования здесь более лояльные, да и годовые ставки пониже |

Среди банков, продвигающих ипотечные программы на строительство дома, лидирующие позиции занимают:

| Загородная недвижимость в Сбербанке России | с невысокой процентной ставкой от 13 годовых и минимальной суммой займа в 300 тыс. руб. Максимум, на что можно рассчитывать – это 75% от оценочной стоимости закладываемого имущества. В иностранной валюте договора не заключаются. Верхний предел ипотеки будет полностью зависеть от благосостояния, репутации и платежеспособности заявителя. Для участия в программе необходимо изыскать не менее 25 процентов от стоимости жилья для внесения первоначального взноса в банк, а также предоставить залоговое имущество. Как только дом будет готов, залог можно перевести на него. Никаких скрытых комиссий не предусмотрено – это запрещено законодательством РФ. Срок кредитования будет зависеть от того, какие платежи ежемесячно сможет вносить заемщик, но и основная сумма долга и проценты должны быть возвращены в течение максимум 30 лет |

| Построй свой дом с Финсервис банком | ставка варьируется в районах 13,5-20 процентов годовых, в остальном требования аналогичные предыдущему предложению |

| Кредит на коттедж от Юникредит банка | позволит приобрести жилой дом, таунхаус или коттедж, но только на вторичном рынке. Минимальный срок кредитования – 1 год, приобретаемая недвижимость вместе с относящейся к ней земельным участком сразу документально закладываются в пользу кредитора, и заемщик из-за обременения не сможет распорядиться этой собственностью до полного исполнения обязательства. В этой программе установлен повышенный размер первоначального взноса – не менее половины от цены покупки. То, какую одобрит сумму банк, зависит от региона, в котором приобретается недвижимость: если это города федерального значения, то можно рассчитывать на 15 млн. руб., для других же субъектов РФ верхний предел втрое ниже. Годовая ставка начинается от 13,75 процентов |

| Русский Ипотечный Банк | кредитует на сумму от 2 млн. рублей, но в качестве залога нужно будет предоставить иное недвижимое имущество. Ежегодно по ипотеке будет взиматься не менее 15,5 процентов от суммы долга за пользование чужими денежными средствами. При первом взносе в 40 процентов кредит можно оформить на срок до 25 лет |

| ДельтаКредит банк | действуют те же правила по сроку, залогу и первоначальному взносу, что и в предыдущем случае, но сумму можно взять меньшую – от 600 тыс. рублей. Ставка здесь тоже ниже – 14,5% и более. Возрастная группа – 20-65 лет. Срок кредитования – 1-25 лет |

Следующие условия

Шансы заемщика получить желанную ипотеку при недостаточности собственных сил и средств можно повысить, если привлечь к вопросу дополнительных лиц – созаемщиков.

В этом случае доходы этих людей тоже будут учитываться при расчете максимально возможной суммы кредитования.

Банки не готовы кредитовать в крупных размерах тех, кто не может предоставить адекватные доказательства возвратности вложений.

Поэтому распространена практика поэтапной выдачи денег. Таким образом, банк будет видеть прогресс в процессе строительства, а заемщик может неплохо сэкономить на процентах.

Это удобно и выгодно для обеих сторон, да и рисков в себе несет куда меньше.

Кредитор должен быть уверен в возвратности собственных средств, поэтому требует предоставить соответствующее обеспечение.

Пока дом не построен, в качестве такового банк принимает залог в виде:

- Предназначенной для постройки земли.

- Договорных обязательств застройщика.

- Иного имущества заемщика.

Залог – вообще понятие центральное в этой теме, нужно иметь что-то действительно ценное, чтобы банк это принял.

Если брать в учет земельный участок, на котором будет возводиться дом, то его стоимость не способна компенсировать крупный кредит.

Больше банку понравится, если на земле уже имеются какие-то постройки и даже насаждения, подведены коммуникации.

Также может потребоваться участие поручителей, которые необходимы как запасной вариант, если у заемщика не хватит сил потянуть взятое на себя обязательство.

Конечно, в качестве поручителя может выступать не кто угодно, а лицо благонадежное, которому будет чем ответить по долгам заемщика.

Ипотека выдается только на условиях:

| Обязательного первоначального взноса | он определяется в процентном соотношении к ссуде, как правило – 30% |

| Обязательного страхования залогового имущества от гибели | утраты и иных рисков |

Выгодоприобретателем по договору будет являться банк. Не предусмотрено страхование земельного участка.

Особое внимание банк при рассмотрении кредитной заявки будет уделять не только личности заявителя, но и объекту строительства.

Здесь существует ряд правил:

| Участок земли | на котором будет вестись застройка, должен быть предназначен для индивидуального жилищного строительства (ИЖС) |

| Допустимая высота дома | 3 этажа |

| Материал внешней отделки | панели, кирпич, бетон, дерево, монолит, камень |

| Материал перекрытий | дерево, металл, бетон, смешанный |

| Санузел должен быть оборудован | и располагаться внутри дома |

| После сдачи объект предназначен для проживания круглый год | для этого необходимо обеспечить его коммуникациями, подъездными путями |

Процентная ставка

Ипотечное кредитование на целевое строительство дома имеет повышенные ставки, и это легко объясняется.

Дело в том, что банк берет на себя риски за форс-мажор. Мало ли – заемщик потеряет не по своей вине работу, случится еще что-то, что по закону освободит его от обязанности платить по обязательству.

Это и пытается хоть как-то компенсировать банк, устанавливая плату за пользование денежными средствами.

Ставка по процентам будет зависеть от срока кредитования и размера первоначального взноса.

Пониженные проценты или скидки действуют в отношении клиентов банка, которые получают в нем заработную плату или являются его вкладчиками.

Видео: ипотека на строительство дома

В случае если заемщик уклоняется от оплаты страхования, он переплатит за счет увеличения процентной ставки.

Предъявляемые требования банков

Для того чтобы оформить ипотеку в банке, нужно соответствовать ряду параметров, иначе кредитор просто откажет.

Каждая кредитная организация устанавливает собственные правила, но в качестве потенциального заемщика любая из них будет рассматривать лишь того, кто:

| Является гражданином РФ | и имеет постоянный и стабильный доход, достаточный для надлежащего исполнения обязательства |

| Достиг и еще не превысил установленного возраста | как правило, заявление принимается от лиц, не моложе 21 года, а верхняя планка у каждого банка своя, но не более 75 лет на момент полного гашения по графику платежей |

| Подтвердил документально свою занятость и стаж | в основном нужно отработать на последнем месте не менее полугода, а в общем иметь опыт работы от года, чтобы иметь шанс получить одобрение по кредитной заявке |

Для того чтобы сократить риски невозвратности денежных средств, кредитор может определить дополнительно способ обеспечения обязательств:

| Поручительство | привлечение к обязательству солидарных в части ответственности лиц |

| Залог | на земельный участок, на котором будет вестись строительство, на договорные обязательства застройщика, а по окончании возведения дома – на него. Принимается и иное недвижимое имущество |

Чтобы банк увидел в лице человека надежного заемщика, нужно доказать ему свое стабильное финансовое положение и серьезное отношение к обязательствам.

Об этом будет свидетельствовать:

| Наличие хорошо оплачиваемой работы | и постоянного дохода не менее 3-6 месяцев |

| Безупречная репутация | и хорошая кредитная история |

| Возраст | не моложе 21 года и не старше установленной в конкретном банке верхней планки, например, для Сбербанка это 75 лет. Но нужно учитывать, что к моменту достижения максимального возраста займ должен быть полностью погашен |

Если собственных средств будет недостаточно для подтверждения необходимого уровня платежеспособности, то банки допускают участие в кредитовании разного количества созаемщиков.

Ими могут быть исключительно физические лица, предоставившие сведения о собственном доходе и наличии имущества.

Как правило, в их роли выступают близкие родственники, но можно привлечь друзей и даже просто знакомых.

Супруги являются титульными заемщиками и участвуют в кредитовании в обязательном порядке, сколько бы лет им ни было, и каким бы доходом они не обладали.

Как взять ипотеку на строительство частного дома

Процесс ипотечного кредитования готовой квартиры и жилого дома хотя и схож, но имеет некоторые особенности:

| Заявитель оставляет в банке письменный запрос | и ждет одобрения |

| В это время внутренние службы оценивают платежеспособность потенциального заемщика | проверяют все документы, определяют риски, дают оценку залогового имущества, и предоставляют ответ |

| В случае положительного результата | подписываются все необходимые документы и выдаются заемные средства |

Для молодой семьи

Банками реализуются различные проекты с целью государственной поддержки наиболее уязвимой части населения.

Один из таких примеров – программа по поддержке молодых семей, которая работает и в части постройки дома в ипотеку.

Льготный ипотечный кредит на строительство могут оформить супруги или одинокий родитель, не достигшие 36 летнего возраста.

Если хотя бы один из супругов старше указанного возраста, то семейная пара не сможет воспользоваться этой возможностью.

Плюсами данной социальной ипотеки является то, что:

| В качестве первоначального взноса | принимаются средства материнского капитала |

| При рождении ребенка | молодая семья может обратиться в отделение банка и попросить отсрочку уплаты по основному долгу |

| Также кредитор | может продлить срок обязательства на срок до 3-х лет |

Без первоначального взноса

В ипотечном кредитовании банки в обязательном порядке требуют покрытия части стоимости жилья самим заемщиком с самого начала.

Так что взять займ на строительство дома без первоначального взноса вряд ли когда удастся.

Но именно это условие позволяет кредитоваться на более выгодных, чем в потребительских кредитах, основаниях.

Речь идет о пониженной ставке и различных льготах. Единственное исключение из этого правила предусмотрено для родителей, у которых имеется материнский капитал.

Его средства некоторые банки принимают в качестве первоначального взноса или его части.

Помимо этого, молодым семьям может быть снижен размер этого платежа.

С материнским капиталом

Возвращаясь к теме материнского капитала нужно отметить, что в случае его использования ипотека оформляется с господдержкой.

Так власти заботятся о благополучии нации, пытаясь помочь встать на ноги людям с маленькими детьми.

Выдается сертификат сразу после рождения ребенка, но по его использованию существуют ограничения. В основном эти деньги направляются на улучшение жилищного вопроса.

У российских граждан возможность оплачивать ипотеку мат капиталом появилась в 2007 году.

На данный момент его средствами можно воспользоваться с самого момента получения сертификата, а не по достижению 3-х летнего возраста ребенка, как это было еще совсем недавно.

Направить бюджетные выплаты можно не только в счет первоначального взноса, но и погасить основной долг и проценты.

Военнослужащим

Еще одна льготная категория граждан, в отношение которой действуют особые условия ипотечного кредитования – граждане, несущие службу в рядах российской армии.

Но военнослужащие не могут реализовать эту возможность в плане строительства частного дома.

Дело в том, что на законодательном уровне до сих пор не существует нормы, которая бы позволяла это делать.

Свой дом военнослужащие пока только могут купить за счет заемных средств, но никак не построить.

Порядок оформления

Заявка на оформление ипотеки подается в банк по месту прописки заемщика или по месту нахождения земельного участка.

Ответ заявитель получает в течение 2-5 дней после того, как предоставит полный пакет документов.

Сам процесс оформления займа на строительство дома сложный, подчинен жестким требованиям, имеется много тонкостей, поэтому постоянно обнаруживаться какие-то трудности.

Необходимые документы

В банк для рассмотрения заявки на предмет одобрения ипотеки на строительство дома нужно будут предоставить:

| Гражданский паспорт РФ | в банке с него снимут и заверят копии всех страниц |

| Справку за год, в которой отражаются все доходы по месту работы заемщика, поручителей, созаемщиков | это не обязательно должна быть 2-НДФЛ, в последнее время кредитные организации идут навстречу и принимают справки по форме банка. Вот только бланк нужно для каждого кредитора брать у него же |

| Трудовая книжка | заверенная работодателем копия |

| Документы | на залоговое имущество и на земельный участок |

| Заявление | и для мужчин – военный билет |

Для семейных пар, которые кредитуются с целью постройки собственного жилья, может потребоваться дополнительно предоставить в банк:

| Свидетельство | о заключении брака |

| При наличии детей | свидетельства рождения на каждого из них |

| При привлечении родителей в качестве созаемщиков | подтверждение родства |

Также банк может затребовать:

- ИНН.

- Диплом об образовании.

- СНИЛС.

- Водительское удостоверение.

- Загранпаспорт.

Преимущества и недостатки

Ипотека под строительство дома под залог земельного участка или иного имущества имеет немало минусов, в частности:

| Сложный процесс оформления | и это недешевое удовольствие – придется платить проценты и нести прочие расходы |

| Особенно негативно влияет на возведение домов девальвация отечественной валюты | отчего сильно дорожают строительные материалы |

| До момента заселения пройдет еще немало времени | придется и жилье снимать, и займ оплачивать |

| Небольшой выбор предложений от банков | из чего вытекает повышенная требовательность к заемщику |

| Придется собирать | внушительный пакет документов |

| Велики шансы потерять заложенное имущество | если что-то пойдет не так |

Положительных моментов в этом деле тоже хватает, иначе никто бы не осмелился строить дом на заемные средства.

А именно речь идет о том, что:

| Не нужно копить долгие годы | теряя баснословные суммы из-за инфляции или наблюдая собственный долгострой |

| Если нет в собственности дорогостоящего имущества | то можно привлечь созаемщиков и поручителей |

| Процентная ставка ниже | чем в потребительском кредитовании |

| Удобно и выгодно | пользоваться поэтапными займами |

| Длительный срок | кредитования |

Возможные риски

И кредитор, и заемщик при заключении ипотечного договора на строительство частного дома идут на большие риски.

Для банка это может обернуться потерей вложенных средств, ведь, по сути, он кредитует нечто еще не существующее.

Конечно, существует на этот случай обеспечение в виде залога и поручительства, но в случае форс-мажора банку придется просто забыть про долг.

Со стороны заемщика еще больше рисков. На него воздействуют внешние и внутренние факторы.

Он может пострадать от неожиданных экономических проблем в стране или из-за личных трудностей.

В результате придется распрощаться с залоговым имуществом, нести большие финансовые и моральные потери.

Поэтому и нужно с самого начала взглянуть на ситуацию реально, чтобы в итоге не оказаться у разбитого корыта.

На определенные риски идут также поручители и созаемщики. По сути, они будут отвечать по долгам заемщика в полном объеме, если у последнего не хватит собственных сил и средств.

Так можно потерять свое собственное имущество, деньги, лишиться львиной доли дохода, сна и покоя.

Так что если уж и помогать, то только действительно близким и проверенным людям, для которых ничего не жалко, чтобы потом горько не сожалеть о собственной беспечности.

Строительство дома – процесс нескорый, сложный, да еще и чрезвычайно затратный.

Но людей манит идея собственного хозяйства, независимость от желаний и капризов соседей.

Если бы не ипотека, то пришлось потихоньку строить десятилетиями собственный дом, и не факт, что удалось бы в этом случае довести начатое дело до конца.

Так что ипотека – это возможность, но пользоваться ли ей, каждый должен решать обдуманно.

domdomoff.ru

Как взять ипотеку на строительство частного дома

Большой популярностью начала пользоваться ипотека на строительство дома. Этот вариант становится приоритетным для большинства российских граждан. Ипотечные займы на индивидуальное строительство — возможность для людей без материальных сбережений реализовать мечту. Частный дом можно организовать с приусадебным хозяйством далеко от суеты шумного города. Если необходимой на строительство суммы денег нет, ипотека станет наиболее разумным решением.

Потенциальный заемщик должен понимать, что существует множество препятствий на получение подобной ипотеки. Чтобы выбрать действительно выгодный вариант надо понимать, что помимо процентной ставки есть еще несколько моментов, на которые следует обратить внимание.

Существующие варианты кредитования

Займ на возведение частного дома жители России могут получить у отечественных банков при условии полного соответствия заявленным требованиям.

Виды кредитования:

- потребительский кредит;

- ипотечное кредитование;

- ипотека с залогом собственной недвижимости;

- ипотека с использованием материнского капитала в качестве первоначального взноса.

Каждый из вариантов имеет свои положительные и отрицательные стороны. Ипотеку под строительство частного дома готовы предоставить далеко не все банки. Количество требований кредитора к заемщику стремительно растет.

Потребительское кредитование отличается высокими процентными ставками, а также жесткими условиями договора. Здесь идеально подойдет ипотека с предоставлением залога. Залоговая недвижимость поможет существенно снизить процентную ставку.

Потребительское кредитование

- высокие процентные ставки — от 20%;

- срок кредитования до 10 лет;

- сумма кредита до 2 000 000 рублей.

Ипотека с залогом

- cрок кредитования до 30 лет;

- более внушительные суммы займа, чем в потребительском кредитовании;

- процентные ставки от 10%.

Традиционная ипотека

Типовой кредитный продукт целенаправленно оформляется под возведение частного дома, который после его официальной сдачи станет полноценным залогом по договору. Изначально роль обеспечения играет земельный участок, однако если этого недостаточно, банк может потребовать привлечение поручителей либо дополнительное оформление иного залога.

Особой популярностью пользуется схема, когда денежные средства на выполнение работ выдаются поэтапно. Расчет процента осуществляется каждый раз, когда они выделяются.

Выбор способа кредитования всегда индивидуален. Судить о том, какой тип займа будет выгоднее можно только тщательно проанализировав конкретную ситуацию. Но, как правило, ипотека на строительство частного дома с обеспечением залога является наиболее предпочтительным вариантом.

Рассказать друзьям

Оцените статью

ipoteka-otvet.ru