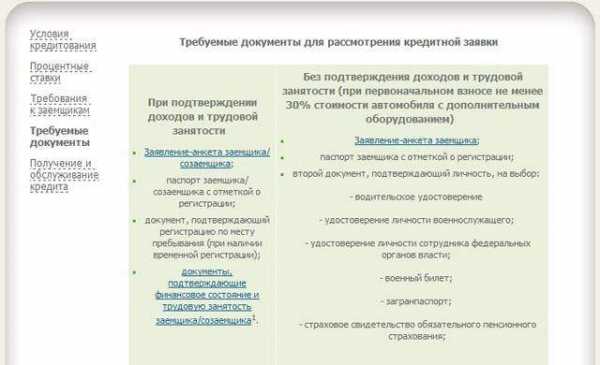

Какие документы нужны для получения кредита в Россельхозбанке. Какие нужны документы для получения кредита в

Документы для получения кредита - стандартный пакет, документы для кредита пенсионеру и рефинансирования

Сейчас банки практикуют так называемую выдачу кредитов в один визит. То есть потенциальный заемщик приходит в отделение с пакетом документов, сотрудник формирует заявку и отпускает клиента. При отказе в выдаче кредита ничего не происходит, при положительном же решении кредитной организации средства автоматически зачисляются на счет.

На практике же прийти в банк требуется как минимум дважды. Первый – чтобы узнать, какие документы нужны для получения кредита, второй – чтобы подать на него заявку.

Мы хотим избавить вас от первого посещения банка и рассказать о том, какие нужно предоставить документы для получения потребительского кредита, а также напомнить, что можно подать онлайн-заявку, и тогда идти в банк вообще не придется.

Стандартный пакет документов для потребительского кредита

Конкретный перечень зависит от выбранного вами банка, однако мы проанализировали требования наиболее крупных кредитных организаций РФ и подготовили для вас список документов, которые наверняка потребуются для подачи заявки на кредит.

- Паспорт, то есть документ, подтверждающий вашу личность и статус резидента Российской Федерации.

В паспорте должен стоять штамп о постоянной регистрации. Если же вы проживаете совершенно не в том регионе, где прописаны, то в банке могут потребовать документ о регистрации по месту пребывания. Срок кредита часто зависит от срока временной прописки. Делается это потому, что в случае невыплаты долга банк должен знать, где вас искать.

- Подтверждение факта вашей занятости. Это может быть копия трудовой книжки либо выписка из нее. Оба документа должны быть заверены работодателем. В случае, если трудовая книжка у вас отсутствует, ее с успехом заменит трудовой договор.

Если договор заключен на определенный срок, это может повлиять на решение банка. В Россельхозбанке, например, срок заключения кредитного договора не может превышать срок действия трудового договора.

- Доказательство определенного уровня вашего дохода. Это может быть как справка 2-НДФЛ, так и ее аналог – справка по форме банка.

Второй вариант подходит тем, у кого официальная зарплата меньше фактической. Если работодатель согласен подтвердить банку размер вашего заработка, то в такой справке бухгалтер укажет сумму, которую вы действительно получаете.

Срок, за который предоставляется справка о зарплате, обычно составляет 4 либо 6 месяцев. Мы рекомендуем взять справку за полгода, чтобы иметь возможность подать заявки в несколько банков.

В некоторых случаях подтверждать размер дохода не требуется. Например, если вы обращаетесь в банк, на карту либо счет которого получаете зарплату. Тогда при оформлении заявки на кредит требуется проставить галочку в поле «Являюсь зарплатным клиентом», и сотрудники, принимающие решение по заявке, просто проверят состояние вашего счета и движение по нему денежных средств за нужный период.

Обращайтесь за кредитом в «зарплатный банк». Он не только попросит меньше документов, но и с большой вероятностью снизит ставку процента либо увеличит сумму займа.

- СНИЛС. Его предъявления требуют не все банки, но в ВТБ, например, это один из обязательных документов. Однако помните, что у многих банков есть свои негосударственные пенсионные фонды.

Это означает, что при оформлении кредита вам, возможно, предложат перейти из государственного фонда в негосударственный, для чего и необходим СНИЛС. Поэтому внимательно читайте документы, прежде чем их подписать, особенно если обращаетесь в небольшой, недавно появившийся банк, который пока не имеет хорошей репутации.

На этом список обязательных документов для предоставления кредита заканчивается. В зависимости от вида и цели кредита у вас могут попросить дополнительные документы. Допустим, заявку на кредит подает физическое лицо не в одиночку, а с созаемщиком. Тогда пакет документов потребуется от обоих. При наличии поручителя каждый должен подготовить указанные документы.

Если вы берете потребительский кредит, который планируете обеспечить не поручительством, а залогом какого-либо имущества (квартиры или машины), то потребуются документы, подтверждающие ваше право это сделать. То есть свидетельство о регистрации авто или выписка из ЕГРН на объект недвижимости.

При этом помните, что залог должен быть застрахован. Следовательно, вы обрекаете себя на ежегодные расходы по продлению полиса.

По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Документы для получения кредита пенсионеру

Поскольку в 55 лет, как и в 60, жизнь не заканчивается, люди на пенсии тоже часто обращаются в банки. Некоторые кредитные организации даже разработали специальные программы для пенсионеров. К их числу относятся Россельхозбанк, Совкомбанк и другие. А вот в Сбербанке подобных предложений нет. Хотя кредит наличными и даже ипотеку в этом банке можно взять при условии, что вы выплатите деньги до достижения 75 лет.

Итак, какие понадобятся документы для кредита пенсионеру?

- Паспорт. Ответ на вопрос о том, какие документы требуются для кредита, всегда начинается с этого слова.

- Подтверждение статуса пенсионера. Это может быть как пенсионное удостоверение, так и справка из Пенсионного фонда, сообщающая о факте выхода на пенсию.

Первый документ предъявляется в том случае, если пенсионером вы стали в 55 либо 60 лет. Однако представители некоторых профессий выходят на пенсию задолго до достижения установленного законом возраста (например, сотрудники правоохранительных органов). У них пенсионного удостоверения не будет.

Таким людям достаточно взять справку в своем отделении Пенсионного фонда о том, что они действительно имеют право на получение пенсионной выплаты.

- Подтверждение размера пенсии. Выдает такие справки Пенсионный фонд. Как и в случае с зарплатой, если вы получаете пенсию через банк, в который обращаетесь за кредитом, данный документы может вам не потребоваться: банку уже известно, сколько и когда вы получаете и какую часть из этого тратите.

Непременно узнайте, является ли получение пенсии через банк-кредитор требованием. В Россельхозбанке, например, чтобы взять пенсионный кредит, необходимо перевести пенсию в этот банк. Данный пункт даже включен в кредитный договор как одно из обязательств заемщика.

Документы для рефинансирования кредита

Если у вас несколько кредитов в разных банках, то вы можете объединить их в один. Для этого следует оформить кредит на рефинансирование.

Чтобы взять такой кредит, необходимы те же документы, что и на получение обычного потребительского кредита. Чтобы ознакомиться с этим списком, вернитесь, пожалуйста, к пункту первому нашей статьи.

В дополнение к перечисленным выше понадобятся еще документы для рефинансирования кредита.

- Кредитный договор. Если по каким-то причинам у вас нет оригинала договора (потерялся либо пришел в негодность), уточните в банке, нужен ли именно он либо достаточно предоставить общие условия кредитования. Они обычно выложены на сайте банка, их можно распечатать в любой момент.

Если кредитора такой вариант не устраивает, придется заказывать в банке копию договора. Оригинал вам никто не отдаст, поскольку один экземпляр договора должен храниться в архиве, а вот заверенную копию сделают. Однако сроки предоставления данного документа нужно узнавать в банке.

- Справка об остатке задолженности. Как правило, такие справки банки выдают моментально, поскольку их формирует компьютерная программа, сотруднику остается только поставить подпись и печать. Однако типовая справка может не устроить кредитную организацию, в которой вы планируете оформить рефинансирование.

Например, ВТБ и Газпромбанк имеют четкие представления о том, как должна выглядеть справка по рефинансируемому кредиту. Они дают своим клиентам список пунктов, которые в такой справке должны быть обязательно.

Если типовая справка первичного кредитора содержит всю требуемую информацию, вы можете ограничиться ею. Если чего-то не хватает, узнайте у сотрудников, можно ли заказать справку по вашим требованиям. Сроки ее изготовления и стоимость зависят от банка.

Всегда проверяйте информацию в полученной справке! Сотрудник, готовивший ее, может опечататься. Да, это будет его вина, но ведь возвращаться и снова заказывать справку придется вам. Поэтому внимательно прочитайте документ, который вам предоставили, и только после этого уходите.

- Справка о качестве исполнения обязательств. Этот документ содержит информацию о том, были ли у вас просроченные платежи, об их размерах и сроках выплаты просроченной задолженности.

Иногда просят отдельную справку, иногда информацию об этом включают в предыдущий документ.

Если вы совершали платежи с опозданием, узнайте, можете ли вы рассчитывать на одобрение заявки. У некоторых банков есть строгие ограничения по количеству просрочек. Например, 4 просроченных платежа за год – и претендовать на рефинансирование вы не можете.

- Согласие первичного кредитора на повторный залог. Данный пункт важен только для тех, кто рефинансирует ипотечный кредит. Поскольку ваша квартира находится в залоге, вам необходимо, чтобы оба банка – прежний и нынешний – согласились, что ее стоимости хватит на обеспечение обязательств по двум кредитам. Ведь на несколько месяцев, пока вы будете гасить первую ипотеку и снимать обременение, квартира окажется в залоге в двух банках.

Если первый банк вам откажет, это не страшно: как правило, рефинансировать кредит все равно удается. Квартира останется в залоге у первого банка, а второй все равно переведет деньги для досрочного погашения кредита. Но до тех пор, пока вы не снимете обременение и не оформите квартиру в залог по действующему кредиту, вам придется платить по повышенной процентной ставке.

Альтернативой рефинансированию может стать реструктуризация кредита. Однако помните, что, уменьшая ежемесячный платеж до комфортного, вы тем самым увеличиваете срок и, следовательно, переплату.

Итак, теперь вы знаете, какие для кредита нужны документы. Только помните, что многие из них имеют срок действия, и не затягивайте с подачей заявки. Иначе справки придется собирать заново, а это не всегда быстро.

samara.kredity-tut.ru

Какие документы нужны для взятия кредита в банке?

Как правило, при обращении в банк за ссудой большинство заемщиков твердо уверены в том, что им хватит двух документов, или паспорта и справки о доходах. С одной стороны, это заблуждение логично, потому что большинство банков указывают такие пакеты бумаг на своих сайтах. С другой стороны – заявители получают отказы один за другим, и недоумевают. Так в чем же проблема? Какие документы действительно нужны для взятия кредита? И как белые кредитные брокеры зарабатывают свои проценты на незнании клиентов?

Об этом мы и поговорим в данной статье.

Какие документы банки не принимают к рассмотрению?

Начнем от противного. Несмотря на то, что в большинстве банков данные бумаги указаны, в реальности они никакой роли не играют и не только не способствуют получению кредита, а гарантированно помогают получить отказ по нему.

- Справка по форме банка/справка в свободной форме. Часто данные справки заемщик приносит при наличии небольшой официальной зарплаты, и суммы в них существенно отличаются от налогооблагаемого дохода. Проблема в том, что «серая» зарплата банкам при обращении на крупный кредит не интересна. Если что-то произойдет, и у работодателя клиента возникнут проблемы, то по закону истребовать с него можно будет только официальную часть заработной платы. А в тех случаях, когда справка по форме банка содержит внушительные суммы доходов, часто оказывается, что суммы эти очень далеки от реальных. Заемщики с целью получения кредита просят работодателя «увеличить» им сумму дохода, на что работодатели часто соглашаются. Банк же либо не принимает такой доход к рассмотрению вообще, зная эти нюансы, либо учитывает только официальный, декларированный справкой 2-НДФЛ.

Некоторые серые брокеры предлагают купить 2-НДФЛ или подделать ее. Это довольно опасная затея, так как банки обязательно проверяют этот документ. В случае выявления обмана заявителю не избежать проблем, он попадет в черные списки банков и ответит перед законом.

- Выписка с дебетовой карты. Достаточно спорный вопрос. Некоторые банки принимают ее к рассмотрению для подтверждения дополнительного дохода, но основания получения этого дохода должны быть весомыми. Если заемщик выполнил как фрилансер несколько крупных заказов, а потом у него пару месяцев не было дохода по данной карте – к рассмотрению ее принимать банк попросту откажется. Это не относится к выпискам с зарплатных карт.

- ИНН, СНИЛС – являются простым подтверждением того, что у заявителя был пакет необходимых бумаг для трудоустройства. Информации из них получить практически невозможно. Для банков с доступом к данным ПФР получить информацию о пенсионных отчислениях заемщика и так не составляет труда, а проверить задолженности по налогам и наличие собственности при помощи ИНН можно и без его предъявления. Зачем нужна информация из ПФР банкам? На основании сумм, которые отчисляет работодатель, банк судит о размере налогооблагаемого дохода, который в анкете может быть указан совершенно иным. К тому же, наличие данных отчислений точно указывает на то, что заемщик трудоустроен. Если же отчисления делает одна компания, а в банк клиент обратился по другой – возникает вопрос о предоставлении подложных бумаг.

- Документы на собственность (старые авто, микро-доли в собственности). С одной стороны, наличие собственности банку интересно. Но в вышеперечисленных случаях данная собственность неликвидна, и потому банкам как подтверждение платежеспособности совершенно не интересна.

Гораздо привлекательнее выглядит заемщик, который может предложить хороший залог, например, недвижимость в хорошем районе города. В случае неуплаты банк просто заберет имущество и быстро продаст его на торгах.

А теперь поговорим о том, какие документы могут сыграть значительную роль при принятии банком решения об одобрении. Это:

- Копия ТК. Показывает реальный трудовой стаж заявителя, его дисциплину (как долго работал на одном месте, склонен ли к частой смене работы), его профессиональные навыки и умения. Если клиент долго работал на последнем месте работы или за длительный срок сменил всего 2-3, то это положительно влияет на решение банка. Клиенты, склонные к стабильности, как правило, своевременно выплачивают взятые ссуды и часто становятся постоянными.

- Справка НДФЛ. Показывает реальный размер ежемесячного дохода. Интересна именно с этой точки зрения, потому что иным способом судить о реальной платежеспособности клиента банку сложно.

- Выписка с зарплатной карты. Еще более информативна, чем справка НДФЛ. Она так же необходима для оценки платежеспособности.

- Документы на собственность. Наличие имущества говорит о том, что у клиента есть косвенное обеспечение, которое в случае проблем с выплатами можно будет истребовать.

- ПТС или СТС. Автомобиль – имущество наиболее ликвидное, поэтому при наличии у заявителя нормальной машины банки могут закрыть глаза даже на неидеальную кредитную историю.

- Загранпаспорт. Важно наличие в нем отметок о пересечении границы за последние полгода. Если есть виза – еще лучше. Позволяет сократить время на проверку клиента, так как заграницу при наличии открытых просрочек или исполнительных производств попросту не выпускают. А при подаче заявления на визу требуется пройти проверку не хуже банковской.

При обращении за кредитом также не следует забывать и об обязательном документе – паспорте. Без него ни один банк попросту не примет заявку клиента.

Рассмотрим пакеты документов для определенных видов кредитов

- Потребительский или кредитка.

Для получения без поручительства и обеспечения небольшой суммы достаточно будет только паспорта и второго документа, подтверждающего доход или вашу личность. При желании взять сумму побольше придется предоставить базовый пакет документов. Поручители должны подготовить такие же бумаги.

Перечень бумаг гораздо больше, так как добавляются еще и по автотранспорту: договор купли-продажи, квитанция о внесении первого взноса, страховой полис КАСКО и др.

Если же вы можете внести более 30-50% первоначального взноса, то во многих банках будет достаточно только паспорта и дополнительного документа, например, водительского удостоверения, военного билета, загранпаспорта, пенсионного свидетельства и т.д.

Помимо «базового» пакета, нужны документы по приобретаемой недвижимости: свидетельство о праве собственности, выписка из регистрационной палаты об отсутствии обременения, кадастровый паспорт и т.д.

Прежде, чем брать какой-либо кредит, следует серьезно подумать, возможно, вы сможете обойтись без него. Ведь, как ни крути, а это большая ответственность и «кабала». О том, стоит или нет, видео ниже.

Пакет документов может отличаться в зависимости от того или иного банка. Перед тем, как подать заявку на займ, уточните перечень, чтобы заранее начать подготавливать все необходимое.

Похожие записи

bankru.ru

Какие документы нужны для получения кредита в Россельхозбанке?

Россельхозбанк — одна из крупнейших кредитных организаций страны, уступающая по количеству офисов только Сбербанку России. В активе банка есть ипотечные программы, займы с обеспечением и без, пенсионные и автокредиты, займы на развитие личного подсобного хозяйства и прочие целевые кредиты для садоводов и огородников.

Потребительские кредиты Россельхозбанка без обеспечения — это низкие процентные ставки, отсутствие комиссии за рассмотрение и выдачу наличных, выбор типа платежа по усмотрению клиента и длительные сроки кредитования.

Однако за низкую переплату заемщику придется расплачиваться сбором внушительного пакета обязательных документов, которые потребуются для рассмотрения заявки.

На каком этапе запрашиваются документы при оформлении кредита в Россельхозбанке?

Чтобы правильно ответить на этот вопрос, нужно рассмотреть процедуру оформления займа в этой кредитной организации.

Чтобы правильно ответить на этот вопрос, нужно рассмотреть процедуру оформления займа в этой кредитной организации.

Произведя расчеты на кредитном калькуляторе Россельхозбанка, выбрав подходящую кредитную программу, заемщик должен заполнить короткую онлайн-заявку с основной идентифицирующей клиента информацией (ФИО, дата рождения, телефон, электронная почта). Также в заявке нужно выбрать сумму и срок желаемого кредита.

После этого онлайн-анкета будет отправлена на предварительное рассмотрение. На этом этапе никакие документы от заемщика не потребуются, не нужен даже паспорт.

В случае положительного предварительного решения с потенциальным заемщиком свяжется сотрудник банка. С ним можно будет подробно обсудить условия продукта, подобрать более подходящую программу, если понадобится. Он проконсультирует насчет необходимых документов для оформления займа, перечислит полный перечень бумаг, который нужно будет записать.

Также список обязательных документов можно посмотреть на сайте банка в разделе «Документы» во вкладке выбранного кредита.

Именно после разговора с сотрудником клиенту нужно будет собирать все документы, чтобы прийти в офис банка для заполнения анкеты уже с готовым комплектом обязательных бумаг.

Без них сотрудник банка заполнять анкету для итогового рассмотрения не будет.

Как только заемщик соберет нужные справки, ему можно будет обратиться в офис Россельхозбанка к кредитному менеджеру. Он заполнит расширенную анкету со слов клиента, заберет все документы и т.д. После этого заявка будет отправлена на окончательное рассмотрение, которое длится порядка 2-5 рабочих дней.

В течение этого времени банк может запросить дополнительные документы о платежеспособности клиента, если они понадобятся для вынесения окончательного решения.

Когда заявку одобрят, клиент должен будет вновь посетить отделение банка для подписания кредитного договора и получения денежных средств.

Что такое минимальный список документов? Зачем он нужен?

Минимальный список документов включает в себя стандартные общероссийские документы, которые есть практически у каждого резидента РФ:

- Паспорт

- СНИЛС

- ИНН

- Медицинский полис

- Военный билет (для мужчин в возрасте до 27 лет)

Минимальный список документов в Россельхозбанке нужен для идентификации клиента. Перечисленные документы предоставляются сотруднику банка только в оригинале. Они никак не влияют на положительное решение, увеличение суммы или срока, на понижение процентной ставки и т.д.

Что такое полный (обязательный) список документов?

Полный список документов — это весь перечень обязательных документов, которые нужно предоставить в банк для рассмотрения заявки. Он состоит из документов, идентифицирующих заемщика, подтверждающих занятость и платежеспособность. Как правило в полный список документов входят:

- Паспорт

- ИНН/СНИЛС

- Справка 2НДФЛ с работы за 3-6-12 месяцев с печатью и подписью работодателя. В этой справке указываются доходы клиента в виде заработной платы. Помимо 2НДФЛ можно предоставить в банк справку о доходах по форме банка.

- Копия трудовой книжки с отметками о трудовой занятости на момент подачи заявки на кредит. Сканкопия должна быть заверена печатью и подписью работодателя.

Именно эти документы влияют на положительное решение по заявке с учетом хорошей кредитной истории заемщика. А на основании продолжительности трудового стажа и уровня зарплаты банк формирует максимально допустимую сумму кредита и срок.

Без предоставления полного или обязательного пакета документов банк не будет даже рассматривать заявку на кредит.

Что такое дополнительный список документов?

Дополнительный список документов призван подтвердить платежеспособность клиента альтернативными способами. Чаще всего он включает в себя:

- Водительские права или ПТС автомобиля, в котором указано, что заемщик является владельцем авто.

- Свидетельство о регистрации собственности на недвижимое имущество и т.д.

- Загранпаспорт с отметками о выезде за границу в течение последнего года. По мнению банкиров это тоже свидетельствует о достатке клиента. И чем больше отметок в загранпаспорте, тем выше шанс на одобрение заявки.

- Акции, облигации, другие ценные бумаги, свидетельствующие о достатке заемщика и т.д.

- Налоговая декларация о получении дополнительных доходов

В большинстве банков документы из дополнительного списка никак не влияют на решение по кредиту, ну максимум на 5-10%. А вот максимально одобренная сумма при предоставлении таких документов может быть увеличена.

Больше всего в расчет такие документы принимаются теми банками, в которых есть моментальные экспресс-кредиты по одному паспорту (Хоум Кредит, Русский Стандарт, Ренессанс Кредит и т.д.) В этих организациях дополнительные документы из списка могут даже повлиять на положительное решение, увеличив шансы на такой исход.

Какие обязательные документы для получения кредита без обеспечения в Россельхозбанке?

К сожалению, или к счастью, но среди справок на получение кредита в Россельхозбанке документы из дополнительного списка не числятся.

К сожалению, или к счастью, но среди справок на получение кредита в Россельхозбанке документы из дополнительного списка не числятся.

Чтобы кредитную заявку рассмотрели, потенциальный заемщик Россельхозбанка должен представить следующий пакет обязательных документов:

- Паспорт гражданина РФ

- Свидетельство о временной регистрации, при отсутствии постоянной прописки

- Документы, свидетельствующие о семейном положении или детях (свидетельство о браке/расторжении, брачный контракт, свидетельство о рождении ребенка и т.д.)

- Военный билет для лиц мужского пола в возрасте до 27 лет включительно

- Копия трудовой книжки или трудового договора/контракта (сканкопия должна содержать все страницы, даже пустые с печатью и подписью работодателя не позднее 30 дней с момента подачи заявки)

- Справка о доходах 2НДФЛ за 6 месяцев, выданная не позднее 30 дней с момента подачи заявки. Если клиент получает зарплату на счет в Россельхозбанке, то ему достаточно взять счет-выписку за 3 месяца.

Дополнительные документы, подтверждающие доходы, которые могут увеличить допустимую сумму кредита в Россельхозбанке:

- Документ, подтверждающий право собственности на помещение, предоставляемое в аренду + договор аренды

- Вознаграждения по договорам гражданско-правового характера, от использования интеллектуальной собственности и т.д. Все допдоходы должны быть задекларированы.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Какие документы нужны для оформления кредита в Россельхозбанке физическому лицу

РСХБ – это одна из самых крупных современных организаций. По общему объему открытых офисных помещений, банк уступает только всем известному Сбербанку. В официальном активе присутствует большое количество программ по ипотеке, разнообразных займов без обеспечения или с ним, а также автокредиты и разные целевые займы. Чтобы воспользоваться самым выгодным предложением банка, потребуется решить, какие документы нужны для оформления кредита в Россельхозбанке. Чем ниже ставка по займу, тем внушительнее будет пакет бумаг.

Документы для получения кредита в Россельхозбанке

В прямой зависимости от выбранного займа сотрудники организации могут потребовать разные пакеты документов. Он может быть минимальным, а также полным.

Минимальный перечень документов

Минимальный состоит из распространенных общероссийских бумаг, которые присутствуют в наличии у каждого гражданина страны. Среди подобных документов можно отметить:

- СНИЛС;

- РФ Паспорт;

- Номер ИНН;

- Полис;

- Военник.

Необходимо знать, что минимальный пакет бумаг и справок требуется для стандартной идентификации заявителя. Они предоставляются исключительно в оригиналах и не оказывают влияния на принятое решение – положительное или отрицательное, а также на размер и общее время кредитования.

Полный пакет

Данный пакет – это список бумаг и справок, что потребуется предоставить в банковское учреждение для последующего изучения поданной заявки. В установленном пакете присутствуют бумаги, что не идентифицируют заемщика, но также подтверждающие общий уровень платежеспособности и общая официальная занятость заемщика. Состоит данный перечень из того, какие документы нужны для получения кредита в Россельхозбанке:

- Паспорт.

- Официальные документы – СНИЛС/ИНН.

- 2НДФЛ с официального места работы за время до 12-14 месяцев. Это особый документ, что обязательно подписывается работодателем.

- Заверенная копия трудовой с отметками относительно трудовой официальной занятости. Если предоставляется сканированная копия, она обязательно подписывается руководителем, а также заверяется печатью.

Это специальные документы, которые в состоянии оказать влияние на принятие положительного решения относительно выдачи предварительно выбранного займа.

На основании общей продолжительности стажа, а также на размере получаемой зарплаты сотрудники учреждения сформируют максимально разрешенную сумму займа и его время. Без всех перечисленных выше документов, без предоставления пакета необходимых бумаг, сотрудники даже не будут рассматривать официальную заявку на получение средств в серьезной сумме и на длительный срок.

Дополнительный список документов

Среди всех перечисленных выше бумаг можно отметить дополнительный перечень. Их могут потребовать в качестве альтернативного способа доказать уровень платежеспособности заявителя. Среди данных документов можно отметить:

- Водительское удостоверение или паспорт автомобиля;

- Свидетельство относительно регистрации собственности на находящееся в распоряжении имущество;

- Заграничный паспорт с печатями по выезду за границу на протяжении последнего года. Чем больше будет таких отметок, тем более высокой будет вероятность получения положительного решения;

- Разнообразные облигации, ценные акции, а также разные ценные бумаги, которые могут свидетельствовать об уровне материального достатка заемщика;

- Потребуется налоговая декларация относительно получения дополнительной прибыли.

Одобрения или отказа в займе по данным документам не получить, но можно значительно увеличить общую сумму кредитования.

Чтобы заявку по займу рассмотрели в РСХБ, заемщик должен знать какие документы нужны для кредита в Россельхозбанке. Стандартный пакет состоит из таких важных бумаг и справок, как общегражданский паспорт РФ, документ о временной или постоянной регистрации по определенному месту жительства. В качестве дополнения могут потребоваться документы, подтверждающие семейное положение и количество детей, а также справки и документы, показывающие занятость и уровень дохода заявителя.

Для получения займа банк часто требует такие дополнительные документы, как право личной официальной собственности на жилое помещение, вознаграждения особого гражданского и правового плана от применения интеллектуальной собственности.

Заключение

В финансовом учреждении без особых проблем можно оформить заем для физических лиц. Для того чтоб получить кредит наличными, потребуется внимательно изучить список требуемых документов и предоставить все, что требуют сотрудники.

rosselkhozbank24.ru

Какие справки нужны для кредита в Сбербанке

Для того чтобы всерьез рассчитывать на получение кредита в Сбербанке, необходимо собрать полный пакет различных справок и других документов. Какие справки нужны для получения кредита в Сбербанке? Это будет зависеть от типа кредита, который заявитель хочет получить, но в целом, базовый пакет справок во всех случаях один и тот же. Обсудим его.

Для того чтобы всерьез рассчитывать на получение кредита в Сбербанке, необходимо собрать полный пакет различных справок и других документов. Какие справки нужны для получения кредита в Сбербанке? Это будет зависеть от типа кредита, который заявитель хочет получить, но в целом, базовый пакет справок во всех случаях один и тот же. Обсудим его.

Что потребуется для оформления займа?

Сбербанк давно уже опубликовал на своем сайте базовый список документов, которые нужны для оформления любого кредита. Возможно, вы удивитесь, но он совсем не длинный. Первым документом в этом списке является заявление.

На стандартное заявление этот документ походит мало, скорее это подробная анкета, которую заявитель должен заполнять долго и вдумчиво. Анкета очень подробная, так что запаситесь терпением и без утайки делитесь с банком всеми необходимыми сведениями. О каких сведениях идет речь?

- Тип кредита, который заявитель хочет приобрести.

- Паспортные данные.

- Номер телефона заявителя и его ближайших родственников.

- Сведения о созаемщиках и поручителях.

- Образование, место работы и т.д.

Кроме заявления-анкеты, гражданин РФ должен предоставить свой паспорт с отметкой о постоянной регистрации. Отсутствие постоянной регистрации не является основанием для отказа в выдаче кредита, однако это обстоятельство ограничит возможности заявителя. Также нужно предоставить справку, которая подтвердит доходы заявителя. Какая угодно справка не подойдет, нужно чтобы она была составлена по форме 2-НДФЛ за последние 6 месяцев.

Перед тем как оформлять данную справку, нужно скачать ее бланк с сайта Сбербанка и предоставить этот бланк в бухгалтерию. Бывает немало случаев, когда бухгалтер оформляет данную справку неправильно.

В списке обязательных документов также копия трудовой книжки или выписка из нее. Заявитель должен подтвердить свой трудовой стаж и тот факт, что он работает на предприятии в той или иной должности. Копию трудовой книжки можно заменить специальной справкой работодателя о трудоустройстве, но эта справка должна быть составлена безупречно. И она принимается лишь в том случае, если у данной категории работников нет трудовых книжек.

Если кредит оформляется с привлечением созаемщика или поручителя, будьте готовы к тому, что все вышеуказанные документы Сбербанк потребует у них. Если поручителей несколько, каждый предоставляет свой пакет документов. Это одна из причин, по которой гражданина трудно «уломать» стать поручителем в кредитном обязательстве.

Дополнительные сведения

Предоставляя базовый пакет документов, заявитель должен помнить о том, что Сбербанк всегда оставляет за собой право запросить дополнительные сведения или документы, которые нужны для оформления того или иного займа. Как правило, это делается в исключительных случаях для возникающих правоотношений между гражданином и Сбербанком. Приведем примеры.

Заемщики не достигшие возраста 21 года, оформляющие кредит с поручителем-родственником, должны предоставить свидетельство о рождении, либо другие документы, которые подтвердят их родство с поручителем. Потенциальные заемщики, оформляющие рефинансирование кредита в Сбербанке, должны предъявить:

- кредитные договоры, заключенные в других банках;

- данные об остатке ссудной задолженности;

- справку об отсутствии просроченной задолженности в течение последнего года.

Самое большое количество документов собирают лица оформляющие ипотеку. А если ипотека оформляется с господдержкой или под материнский капитал, список документов может вытянуться ни на один лист А4. Вот лишь некоторые примеры: договор купли-продажи объекта недвижимости, копия свидетельства о государственной регистрации права собственности (справка о государственной регистрации), выписка из ЕГРП и т.д.

Когда и кому передавать справки?

Понятно, что взять потребительский кредит в ПАО Сбербанк России можно только при наличии всего пакета документов, однако не очень ясно, когда и кому этот пакет нужно передавать. Тут тоже все будет зависеть от типа кредита и от способа его оформления.

Если гражданин оформляет потребительский кредит через систему Сбербанк Онлайн, он должен загрузить все необходимые справки и прочую документацию при составлении онлайн-заявки. Если же он производит оформление в отделении Сбербанка, тогда копии документов готовит сотрудник банка, а заявитель предоставляет ему оригиналы. При оформлении потребительского кредита все справки предоставляются сразу, без отсрочек. Если речь идет об ипотеке, тогда некоторую документацию заявитель может предоставить с отсрочкой в 3 месяца.

Итак, как вы смогли заметить, перечень справок и другой документации не слишком велик, особенно когда речь идет о потребительском кредитовании. Но это отнюдь не значит, что в Сбербанке работают какие-то простаки. Все передаваемые вами сведения и справки проверяются и перепроверяются. Если будет выявлен подлог, то кредит заявителю не выдадут, а его внесут в «черный список» потенциальных мошенников.

kreditec.ru