В каком банке лучше открыть вклад — практические советы по выбору банка. Какой лучше вклад открыть

В каком банке лучше открыть вклад под проценты

Здравствуйте, мои дорогие читатели! Думаю, многие из вас задавались вопросом – в каком банке лучше открыть вклад? Что вам это даст, какие предлагаются условия и проценты, документы, которые получит вкладчик и о чем надо знать, чтобы открыть валютный вклад? Сейчас будем разбираться.

Здравствуйте, мои дорогие читатели! Думаю, многие из вас задавались вопросом – в каком банке лучше открыть вклад? Что вам это даст, какие предлагаются условия и проценты, документы, которые получит вкладчик и о чем надо знать, чтобы открыть валютный вклад? Сейчас будем разбираться.

Казалось, мы все знаем о страховке наших сбережений – 1,4 млн. рублей и прописанном в Гражданском кодексе праве отозвать свои средства. Депозиты не зря пользуются популярностью у населения – это способ сохранить средства от инфляции и воровства, да и, вообще надежнее хранить их в кредитном учреждении. Кстати процент фиксированный – это указывается в договоре, что немаловажно.

Где открываем?

Прежде всего, выясните, что имеете дело именно с банком, а не с какой-нибудь конторой (микрофинансовой структурой) или мошенниками. Узнать об этом можно, поинтересовавшись наличием действующей (не просроченной!) лицензии, ее выдает Центробанк. Информация находится в свободном доступе на сайте ЦБ. Также в интернете на специальных форумах можно поискать отзывы вкладчиков.

Нет ли обмана?

Итак, с финансовым институтом определились. Теперь идем в кредитную организацию открывать вклад. Получив заверенный и подписанный один экземпляр договора вложения и документ, доказывающий пополнение средств. Далее через интернет-банк необходимо убедиться, что ваш депозит действительно существует – это будет доказательством того, что банк от вас ничего не утаил.

Вклады в валюте

Для начала знайте, что если вы поместили средства в иностранных денежных единицах, а Центробанк, впоследствии отозвал лицензию у обслуживающего вас кредитного учреждения, то деньги будут вам выплачены в национальной валюте по курсу ЦБ на момент отзыва.

Получается, что после изменения курса, по страховой выплате вы можете получить меньше, чем положили. Если у вас долларовый депозит, то рассчитывайте на небольшое повышение валюты, на весь период размещения денежных средств.

Высокие ставки

Когда выбираете финансовый институт, есть соблазн положить деньги под высокие проценты. Предположим, что через пару месяцев лицензия будет отозвана, и найти кредитное учреждение, предлагающее такие же ставки будет очень сложно, так как в последнее время, все чаще ставки по депозитам снижаются.

Поступите так: выберете надежный банк, пусть и с более скромным предложением, тогда вы будете получать доход регулярно. Да, он будет немного ниже, зато рисков меньше.

Сравним предложения

Ознакомимся с обзором самых надежных финансовых организаций России в 2017 – 2018 году. Главное совместить процентную ставку и уровень надежности учреждения. Мы рассмотрим только депозиты для простых граждан.

— РоссельхозБанк. Вложение называется «Доходный». Сумма от 3 000 российских единиц или 50 долларов США, период от одного месяца до 1 460 дней, ставка 7,8% в российских единицах, 3.4 в долларах. Выбор выплаты дивидендов: по окончании или каждый месяц.

— Совкомбанк. Вложение называется «Максимальный доход». От 30 000 рублей до 5 000 американских единиц, срок от месяца до 1 095 дней в руб., от 271 до 1 095 дней в валюте, ставки 6,1% в национальных единицах, 1,55% в валюте. Выплата дивидендов после окончания.

— МКБанк. Вложение называется «Максимальный доход онлайн». От 1 000 российских единиц или 100 американских единиц, период от 95 до 370 дней, ставки от 5,75% в наших деньгах до 2,15% в валюте. Получение дивидендов после окончания срока.

— ПромсвязьБанк. Вложение называется «Доходный». От 5 000 российских единиц, срок не ограничен, ставка 6,5%. Доходы выплачиваются ежемесячно.

— ВТБ24. Вложение называется «Выгодный». Сумма от 100 000 руб., 3 000 условных единиц, период от трех месяцев до пяти лет, ставка от 6% годовых, предусмотрено доступ к процентам ежемесячно. Подойдет вкладчикам, имеющим большую сумму и, желающих жить на прибыль. Представлен в Украине.

— Альфа-Банк. Название инвестиций – «Победа». От 10 000 в национальной валюте или 500 американских единиц, или евро, промежуток от 92 дней до 3-х лет, ставка 5,42% в рублях, 0,2 в евро. Представлен в Украине.

— БинБанк. Название вклада «Максимальный процент». От 10 000 наших денег или 300 долларов, срок от трех месяцев до 2-х лет, ставка 6,1% в рублях, 0,8% в евро. Проценты в конце срока.

— ГазпромБанк. Вложение называется «Сбережения». Промежуток от 91 до 1 097 дней, от 15 000 руб. или 500 долларов, ставка от 5,4% до 6,2%, прибыль начисляется в конце года или по окончании срока вклада.

— ФК Открытие. Вложение называется «Основной доход». Депозит имеет высокие проценты. Срок от 91 дня до 2-х лет, сумма 50 000 наших единиц или 1 000 американских единиц, проценты в рублях от 4,41% до 6,1%, в валюте от 0,2% до 0,9%. Банк имеет более 50 отделений в Москве и 40 отделений в Санкт-Петербурге.

— Сбербанк. Вложение называется «ОнлайК». От 10 000 руб., период от одного до 2-х лет, ставки 6,5% — 6,7%. Депозит можно оформить онлайн или в банкомате. Оформляется только в российских деньгах. Представлен в Украине.

Виды инвестиций

Сегодня банки в крупных городах предлагают большой выбор депозитов. Их, условно, можно объединить в несколько групп:

— инвестиции с определенным сроком хранения денег от одного – трех месяцев до трех лет. В этот период нет возможности частично пополнить или снять денежные средства. Как правило, имеют высокие проценты.

— пополняемые вложения. Вы можете периодически вносить деньги, вклад будет расти, а с ним и доход, но снять можете только по окончанию срока.

— с возможностью частичного снятия средств. Такие вклады имеют самые низкие проценты, но есть возможность пользоваться деньгами, не теряя прибыль.

Величина собственного капитала

Этот показатель также должен повлиять на выбор финансовой организации. Данные приведены на 01 июля 2018 года.

1 место: «Сбербанк» – первый по величине капитала, но и по размеру активов. Капитал составляет 3772034,1 млн. (Все цифры приведены в рублях).

2 место: «ВТБ» Банк – 1384371,2 млн. Крупнейший и надежный банк, по своим показателям проигрывает только Сбербанку.

3 место: «ГазпромБанк» – 725459,2 млн. Создавался для поддержки объектов нефтегазовой отрасли. Со временем расширил предложения и сейчас представляет весь спектр банковских операций, в том числе для физических лиц.

4 место: «РоссельхозБанк» – 433849,0 миллиона. Предлагает услуги не только для сельских жителей, но и городских.

5 место: «Альфа-Банк» – обладает капиталом в 419637,6 миллиона.

6 место: «Московский кредитный банк» – 255945,8 млн. Работает с 1992 года. Обладает полным перечнем услуг, как для физических лиц, так и корпоративных вкладчиков.

7 место: Банк «Открытие» — 219371,1 миллион. Один из старейших банков. На Российском рынке с 1993 года.

8 место: «ЮниКредит» Банк – 206002,0 млн. На рынке с 1989 года, представляет европейскую группу банков.

9 место: «Райффайзенбанк» — 139153,1 миллион. Также старейшая кредитная организация, представлен весь спектр услуг.

10 место: «Росбанк» — капитал 129415,5 млн. Входит в международную финансовую структуру, большой выбор услуг, как резидентам так и нет.

Пополняемые вклады на самых выгодных условиях

Кого заинтересовала возможность пополняемых сбережений (вы помните, можно регулярно пополнять и увеличивать прибыль), приведу пример двенадцати самых интересных предложений. Цифры указаны в рублях. Итак:

— «Совкомбанк» — 8,2%, 1 095 дней, от 30 000.

— «Промсвязьбанк» — 6,8%, до востребования, от 5 000.

— «МКБ» — 6,72%, 370 дней, от 1 000.

— «ПочтаБанк» — 6,15%, 367 дней, от 1 500 000.

— «Альфа-Банк» — 6,0%, до востребования, сумма любая.

— «ГаспромБанк» — 5,9%, 180 дней, от 1 000 000.

— «Траст» — 5,9%, 367 дней, от 1,25 миллиона.

— «РоссельхозБанк» — 5,85%, 1 095 дней, от 3 000.

— «ВТБ» — 5,75%, 180 дней, от 30 000.

— «Открытие» — 5,00%, до востребования, от 10 000.

— «Бинбанк» — 5,00%, до востребования, сумма любая.

— «Сбербанк» — 4,1%, 365 дней, от 400 000.

Заключение

Сегодня мы познакомились с некоторыми предложениями о хранении своих сбережений в кредитных организациях. Подходите к этому вопросу очень ответственно, изучайте внимательно, не стесняйтесь задавать вопросы, находясь в отделении организации. Мы обязательно продолжим разбираться в этой теме.

Подписывайтесь на мой блог и приводите друзей. Всего доброго и удачи!

Похожие статьи:

conicheva84.ru

В каком банке открыть вклад — как сделать правильный выбор

В каком банке открыть вклад? Это вопрос, которым должен задаваться каждый человек, желающий пристроить свои сбережения и обеспечить их сохранность. Это связано в первую очередь с тем, что количество банков сегодня растет, как грибы после дождя. А во вторую, у этих банков точно с такой же скоростью Центральный банк отзывают лицензию. И неправильный выбор банка грозит вам потерей всех ваших накоплений.

В данной статье мы попробуем разобраться в том, как грамотно и правильно выбрать банк для вложения своих средств, как сравнить вклады и выбрать наиболее для себя подходящий.

Содержание

Зачем нужно открывать вклад в банкеПричина 1. Сохранность своих денежных средствПричина 2. Накопление на крупную покупкуПричина 3. Получение дополнительного доходаКак грамотно выбрать вклад в банкеШаг 1. Определяемся с суммой вкладаШаг 2. Определяем срок вкладаШаг 3. Выбираем валюту вкладаШаг 4. Выбираем банк для вкладаШаг 5. Проводим анализ вкладов в разных банкахШаг 6. Выбираем вкладВ каком банке открыть вклад. Важные советы по выбору надежного банкаСовет 1. Вклады должны быть застрахованыСовет 2. Узнайте размер уставного капитала выбранного банкаСовет 3. Обратите внимание на оперативность сотрудников банков и их компетентностьСовет 4. Способ начисления процентовСовет 5. Не ориентируйтесь только на процентную ставкуСпособ 6. Изучите отзывыСпособы сравнения вкладов в банкеСпособ 1. Консультация с сотрудником банкаСпособ 2. На сайте выбранного вами банкаСпособ 3. Использование сторонних онлайн – сервисов

Зачем нужно открывать вклад в банке

Не смотря на низкую доходность банковских вкладов, люди как носили, так и продолжают носить свои денежные средства в банк. И у каждого из них на это есть свои причины, самые распространенные из которых мы разберем ниже.

Причина 1. Сохранность своих денежных средств

Сегодня до сих пор еще существуют люди, которые из-за своих консервативных соображений, хранят деньги дома, сильно подвергая их риску. Хранящиеся деньги дома можно украсть, они могут сгореть и обесценится под действием инфляции.

Но уже все больше людей, которых с каждым годом становится все больше, чтоб сохранить свои сбережения несут свои деньги в банк. Может доход на них начислят небольшой, зато от действия инфляции они вполне могут уберечь, что восстановит их покупательную способность. К тому же, вложение денежных средства в банк сохранит их от воров, от пожаров и других форс – мажорных обстоятельств.

Причина 2. Накопление на крупную покупку

Существует достаточно людей, у которых деньги утекают сквозь пальцы, и они не могут накопить даже небольшую сумму. В таких случаях очень может помочь открытие вклада в банке, где из всего многообразия его видов можно выбрать наиболее для себя подходящий.

Причина 3. Получение дополнительного дохода

Конечно, на вклад начисляют очень маленькие проценты, и получить приличный доход можно только с очень больших сумм денег, но все-таки лучше такой, чем вообще никакой. А, если учесть, что вклады в банке – это практически без рисковый способ вложения своих средств, но, в отдельных случаях, они могут стать идеальным вариантом вложения своих денежных средств.

Помимо начисляемых процентов на вложенную сумму с вкладов можно получить доход еще c разницы валютных курсов. Это можно проделывать на мультивалютных вкладах, которые открываются обычно в нескольких валютах, между которыми можно перераспределять свои средства.

Некоторые опытные вкладчики получают еще доход с того, что открывают разом несколько депозитов, между которыми перемещают доход.

Как грамотно выбрать вклад в банке

Сегодня банки предлагают на столько много разных программ вкладов, которые отличаются между собой процентными ставками и условиями, что в них очень просто запутаться и очень не просто выбрать наиболее выгодный вклад для себя.

Ниже попробуем разобраться в том, как правильно и грамотно выбирать вклад, чтоб получить наибольший доход. Для этого необходимо проделать несколько последовательных шагов.

Шаг 1. Определяемся с суммой вклада

От суммы вклада очень многое зависит. Во-первых, вид вклада, который вы можете выбрать, а во-вторых, вернут вам ваш вклад в случае банкротства банка или нет.

Это объясняется тем, что на многие виды вклада установлен порог входа, при внесении суммы ниже которого открыть вклад не получится. На большие суммы вклада обычно установлены более высокие процентные ставки, а на маленькие суммы вклада – более низкие.

К тому же, в случае банкротства банка агентство по страхованию вкладов может возместить сумму вклада, не превышающие 1,4 млн. руб.. даже, если вы имеете несколько вкладов в одном банке, вы сможете получить по всем депозитам (включая проценты) только сумму не выше указанного лимита. Поэтому не стоит открывать в одном банке вклад на сумму 1,4 млн. руб..

Шаг 2. Определяем срок вклада

От срока вклада тоже очень многое зависит. На долгосрочные вклады обычно устанавливается более высокая процентная ставка, которая колеблется в течение всего периода времени. Такие вклады обычно привязываются к ставке рефинансирования Центрально банка и зависят от курса валют.

Процентная ставка краткосрочных вкладов обычно фиксирована, и пролонгация таких вложений зависит от колебаний экономической ситуации.

Шаг 3. Выбираем валюту вклада

После того, как вы определились с суммой и сроком вклада, необходимо будет выбрать валюту, в которой будете открывать свой вклад. При выборе валюты стоит учитывать то, что для самых стабильных денежных единиц устанавливается минимальная процентная ставка.

По своей сути, особенно для новичков, лучше открывать вклад в той валюте, в которой будет использован вклад в дальнейшем. Более опытные вкладчики частенько выбирают мультивалютные вклады, в которых можно разместить свои средства в трех валютах. Обычно это доллар, евро и рубль.

Шаг 4. Выбираем банк для вклада

Как правило, лучше выбрать банк, который находится через дорогу. Нет никакого смысла открывать вклад в другом банке, учитывая, что условия вкладов в надежных банков практически везде одинаковые. К тому же, сегодня многие банки предлагают вкладчикам возможность открыть вклад в режиме онлайн.

И еще, не стоит верить многообещающей рекламе, которая гарантирует получение высокого дохода. Обычно такие вклады приносят только сплошное разочарование. Вклад лучше открывать в надежных банках, которые обычно предлагают более низкий процент, но зато гарантируют возврат ваших вкладов вместе с процентами.

Шаг 5. Проводим анализ вкладов в разных банках

Прежде, чем выбрать себе вклад, стоит сравнить доходность вкладов на разных условиях и в разных банков. Это дело очень непростое и требует большого внимания и грамотности. И, если у вас недостаточно знаний, то лучше воспользуйтесь калькуляторами расчета доходности вкладов, которые есть на сайтах практически всех банков.

Шаг 6. Выбираем вклад

При выборе вклада необходимо учесть несколько моментов:

- возможность частичного снятия денежных средств;

- возможность пополнения вклада;

- и капитализация процентов.

Выбирая вклад в соответствии с этими условиями необходимо учитывать цель, с которой вы открываете вклад.

В каком банке открыть вклад. Важные советы по выбору надежного банка

При открытии вклада всегда следует помнить то, что самые большие и надежные банки предлагают более низкие проценты, чем небольшие и средние. Как правило, небольшие и средние банки, чтоб привлечь как можно больше клиентов и получить огромную прибыль, предлагают различные вклады с гораздо более выгодными условиями.

И? вкладывая свои средства в такой банк, вкладчик очень сильно рискует их потерять. То, что банки предлагают большой процент, не значит, что вы обязательно получите большой доход. Это больше указывает на то, что такие банки гораздо сильнее рискуют, инвестируя ваши деньги.

Поэтому, решая, в каком банке лучше открыть вклад, стоит учитывать важные и правильные советы экспертов по выбору банка. Далее рассмотрим. как можно определить степень надежности банка.

Совет 1. Вклады должны быть застрахованы

Банк должен участвовать в системе страхования вкладов. Аккредитация в Агентстве по страхованию вкладов – это обязательное условие принятия вкладов для банков в РФ. только Центральным банком может быть дано право на проведение банками финансовых операций по депозитным вкладам после получения такого статуса в страховой компании.

При выборе банка обязательно проверьте его участие в страховании вкладов, а также о наличии выданных или отозванных лицензиях. Всю необходимую информацию можно найти на сайте Центрального банка.

Совет 2. Узнайте размер уставного капитала выбранного банка

перед вложением своих денег в банк, необходимо узнать его реальный размер, который определяется размером его активов. А для этого определяют отношение собственного капитала к привлеченным средствам. В идеале, число должно быть приближено к 11%.

Обычно крупные банки из-за большого привлечения клиентов крупными суммами обладают активами, которые в 10 и более раз больше, чем их собственный капитал. чем не могут похвастаться мелкие и средние банки.

Совет 3. Обратите внимание на оперативность сотрудников банков и их компетентность

Обычно сотрудники получают зарплату в размере определенного процента от «впаренных» услуг клиенту, которые, как правило, оказываются не нужными. А некоторые банки вообще не любят консультировать своих клиентов. Таким банкам доверять не стоит.

Вне зависимости от того, будет клиент вкладывать свои средства или нет, сотрудники банка обязаны в очень вежливой форме его проконсультировать. А все неясности вкладчик должен уточнить заранее, а сотрудники банка терпеливо и спокойно все объяснить.

Совет 4. Способ начисления процентов

Банки начислят процентную ставку по двум схемам: с капитализацией и без капитализации.

При капитализации проценты начисляются на проценты. И выиграть по таким вкладам только, если вкладывать свои средства на длительный срок без права снятия процентов.

В любом случае в выигрыше останется только банк. А вы, если и защитите свои денежные средства от инфляции, то это уже будет очень хорошо.

Совет 5. Не ориентируйтесь только на процентную ставку

Процентная ставка – это, конечно, очень важная вещь. Но помимо нее существуют и другие параметры, которые имеет большое значение при вложении своих средств. к ним относятся:

- срок вклада;

- возможность пополнения / снятия своих средств;

- условия досрочного снятия

Способ 6. Изучите отзывы

Сегодня многие вкладчики, радуясь своему удачному вложения, стараются поделиться своим счастьем с другими и начинают оставлять отзывы, где не попадя: на сайтах, форумах, социальных сетях и т.д..

Здесь очень важно не перепутать реальные отзывы с заказными, которые обычно сильно попахивают рекламой и практически полным отсутствием эмоций. Большее доверие в таких случаях вызывает устаревшее, как мир, сарафанное радио».

Способы сравнения вкладов в банке

При выборе вклада не стоит доверять консультациям сотрудников банков. Лучше произвести сравнение вкладов самостоятельно. Для этого можно воспользоваться ниже приведенными способами.

Способ 1. Консультация с сотрудником банка

если вкладчику интересно конкретное предложение, то можно обратиться в отделение банка. Это можно сделать двумя способами: личное общение с сотрудником и по телефону.

Перед обращением за консультацией в банк, необходимо составить заранее перечень интересующих вас вопросов.

Если сотрудник банка предоставит вам исчерпывающий ответ, то вклад действительно является выгодным. А, если он не сможет дать вам конкретные ответы на конкретные вопросы, то вклад, скорее всего, окажется мало эффективным.

Способ 2. На сайте выбранного вами банка

Сегодня можно подобрать себе выгодную программу вклада на самом сайте банка, где очень подробно расписаны все нюансы и подробности. Правда. яркой и выразительной рекламе лучше не доверять.

Выбирать себе вклад на различных сайтах банке следует аккуратно и не спеша, проводя тщательный анализ всех предложений. Можно оформить все интересующие вам предложения разных банков в таблице Excel, расписав в ней подробно условия каждого вклада, такие как:

Наименование банка;

- Сумма вклада;

- Процентная ставка и условия их начисления;

- Возможность пополнения / снятия;

- Условия досрочного снятия и т.д..

Так вы более наглядно сможете увидеть все ваши вклады, провести сравнительный анализ, вычислить прибыль и выбрать более подходящий для вас.

Способ 3. Использование сторонних онлайн – сервисов

Это самый современный метод на сегодняшний день, суть которого заключается в использовании интернет — калькуляторов. Сих помощью можно гораздо быстрее и легче провести сравнительный анализ интересующих вас вкладов. Они, также, позволяют легко найти ваш вклад, для чего достаточно просто ввести сумму вклада, срок вложения и валют вклада, где за один только клик вам предоставят все существующие предложения по вашему запросу.

Еще можно использовать специальные веб — сервисы такие, как Сравни.ру или Банки.ру, где вам все сразу станет понятно. А также, можно структурировать вклады по категориям, узнать информацию из новостей. Статей в интернете, почитать отзывы и форумы и другую полезную информацию, которой в интернете развелось очень много.

Теперь вы знаете, в каком банке лучше открыть вклад, как сравнить вклады и выбрать наиболее для себя подходящий. Если вы все правильно и грамотно сделаете, то от своего вложения своих денежных средств, вы ощутите существенную выгоду.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

finans-bablo.ru

Мнение экспертов в какой банк лучше положить деньги под проценты в 2018 году

Содержание статьи:

Банковский депозит — это идеальный источник пассивного дохода, требующий минимального участия его владельца в процессе получения прибыли. Действительно, вкладчику не нужно ежедневно отслеживать колебания курсов валют и направления трендов, тратить время на изучение рыночной ситуации, выбирать самые выгодные сделки и проводить рискованные операции со своими деньгами.

Инвестор должен принять лишь одно важное решение — определить, в какой банк лучше положить деньги под проценты 2018. Многие новички не видят здесь никаких сложностей и ориентируются исключительно на величину ставок по вкладу. Но на самом деле для комфортного и выгодного инвестирования следует учесть множество вторичных параметров — от репутации финансового учреждения до наличия функции капитализации процентных выплат по вкладу.

Зачем открывать депозит

Механизм работы депозитного вклада достаточно прост. Гражданин приносит свои деньги в банк и предоставляет учреждению право распоряжаться ими. Банк, в свою очередь, использует эти средства в разных целях — например, для инвестирования в бизнес, торговли на фондовых биржах или выдачи кредитов. В конце оговоренного срока организация возвращает клиенту не только вклад в полном объеме, но и вознаграждение, представляющее собой компенсацию за пользование капиталом.

Выбирая, в какой банк можно положить деньги, инвестор в первую очередь интересуется перспективой получения прибыли. Однако есть и другие задачи, которые решаются при помощи размещения средств на депозитных счетах:

- Борьба с инфляцией. Покупательная способность любой денежной единицы благодаря инфляции со временем снижается. Банковский вклад позволяет ограничить или предотвратить обесценивание денег;

- Защита сбережений. При хранении дома капитал не застрахован от различных форс-мажорных обстоятельств — кражи, наводнения, пожара. Сохранность активов в банке может оказаться под вопросом только в случае глобальных катастроф;

- Накопление определенной суммы. Некоторые люди совсем не умеют распоряжаться средствами и не могут накопить определенную сумму — например, для совершения дорогостоящей покупки или поездки в отпуск. Существуют пополняемые вклады, позволяющие собрать деньги для реализации таких целей;

- Дополнительный доход. Помимо начисления процентов, владельцы мультивалютных вкладов также могут получать доход от изменения курсов денежных единиц.

Достоинства и недостатки депозитов

Почему же граждане отдают свое предпочтение именно депозитам и стремятся выгодно положить деньги в банк под проценты? Тому есть несколько причин:

- Банковские вклады характеризуются самой высокой надежностью и сохранностью;

- Счет можно открыть не только в рублях, но и в иностранной валюте;

- Предложения банков включают множество продуктов с самыми разнообразными условиями и возможностями;

- Процедура оформления договора максимально проста — открыть депозит можно через интернет или в любом отделении банка за несколько минут;

- Вклад не требует постоянного внимания инвестора;

- Доход по депозитному договору известен заранее;

- Порог вхождения для инвестора чаще всего не превышает 5–10 тысяч рублей;

- Государство гарантирует возврат средств вкладчику на сумму до 1,4 млн рублей в случае банкротства банка.

Таким образом, депозитный банковский вклад представляет собой один из самых безопасных и доступных новичкам инвестиционных инструментов. Впрочем, известных недостатков он также не лишен:

- Следствием безопасности становится достаточно низкая доходность — прибыль от инвестирования с трудом компенсирует инфляцию;

- Вклады характеризуются низкой ликвидностью — их либо нельзя закрыть досрочно, либо можно, но с полной потерей начисленного вознаграждения;

- По разным причинам банк может внезапно утратить лицензию и закрыться.

Что же касается налогообложения доходов по вкладам, то этот фактор в большинстве случаев не является существенным: владелец депозита в рублях с процентной ставкой, не превышающей ставку рефинансирования более, чем на 5%, платить НДФЛ не должен. Более того, даже при завышенных процентах налог в объеме 35% взимается не со всей суммы прибыли, а только с той ее части, которая превышает указанное ограничение.

Основные виды вкладов

В стремлении привлечь представителей разных целевых аудиторий финансовые учреждения предлагают клиентам не один, а несколько видов депозитных продуктов, позволяющих положить деньги в банк под проценты на разных условиях и с разными возможностями. Среди них различают вклады срочные и до востребования.

Вклады до востребования — это средства, которые просто находятся на хранении в банковской организации. Их можно снимать в любое время, пользоваться по своему усмотрению, а затем вновь пополнять счет. Однако и проценты по таким депозитам обычно не превышают 0,01–0,05% в год.

Срочные вклады, как это следует из названия, открываются на заранее оговоренный срок, по окончании которого клиент получает обратно все инвестированные средства и вознаграждение в соответствии с процентной ставкой, если таковое не выплачивалось регулярно во время действия договора. Указанная сумма либо перечисляется на счет до востребования, либо в случае автоматического продления используется для открытия нового депозита на условиях, актуальных в настоящий момент для данного банковского продукта. Срочные вклады разделяют на сберегательные, накопительные и расчетные:

- Сберегательные депозиты представляют собой выгодное вложение денежных средств в 2018 году с самой высокой ставкой, однако, пополнять их или снимать деньги со счета инвестор не имеет права;

- Накопительные вклады разрешается только пополнять: сумма минимального и максимального взносов, а также их регулярность указываются в договоре. Такие депозиты характеризуются несколько меньшей доходностью, чем сберегательные;

- Расчетные вклады допускают пополнение и снятие денег со счета в известных пределах — в банке должен оставаться определенный неснижаемый остаток. Ставка по таким депозитам обычно самая маленькая среди всех срочных продуктов.

Требования к банку

На начало года в России насчитывалось 560 банков. Выбирая, с каким именно учреждением сотрудничать и куда лучше вкладывать деньги в 2018 году, инвестор должен в первую очередь оценить свою готовность рисковать. Гарантия сохранности депозитов, размещенных в крупных организациях с долей государственного капитала, практически абсолютна, однако, на деле эта надежность оборачивается минимальными процентными ставками. С другой стороны, компании второго эшелона предлагают более высокое вознаграждение, но и риски при работе с ними существенно выше — вплоть до отзыва лицензии и внезапного банкротства.Так в какой банк выгоднее положить деньги? Логично предположить, что оптимальной будет стратегия диверсификации с разделением капитала. Основную часть средств нужно разместить в крупной стабильно работающей организации, а малую долю использовать для высокорисковых краткосрочных инвестиций с повышенным уровнем доходности. В связи с этим возникает вопрос — как оценить надежность банка? Есть несколько критериев, позволяющих составить объективное представление о финансовой компании инвестору, не имеющему экономического образования:

- Величина уставного капитала. Объем собственных средств в банке должен превышать 300 млн рублей. Также следует принять во внимание норму достаточности капитала (отношение размера уставного фонда к сумме привлеченных активов). Минимальным допустимым значением этого коэффициента считается 8%;

- Позиция в рейтингах. Список самых надежных банков регулярно публикует ЦБ РФ. Кроме того, рейтинги составляют и другие организации — например, Forbes, РИА Рейтинг или Национальное рейтинговое агентство;

- Направление денежных потоков. Его можно изучить по финансовым отчетам, публикуемым самими банками и ЦБ РФ. Если сумма выданных кредитов растет, а объем депозитов уменьшается, к учреждению следует относиться с осторожностью;

- Характеристики личностей владельцев. Банки, которыми владеют или руководят личности с сомнительной репутацией, должны вызывать у инвесторов закономерные опасения, особенно если предлагаемые условия отличаются высокой доходностью;

- Отзывы вкладчиков. Чтобы определить, в какой банк надежней положить деньги, нужно изучить всю доступную информацию о выбранных учреждениях: множество полезных сведений о качестве обслуживания и комфортности работы с той или иной компанией содержат сообщения рядовых пользователей на форумах или специализированных финансовых сайтах;

- Наличие страхования вкладов. При банкротстве учреждения или отзыве у него лицензии АСВ компенсирует инвестору до 1400000 рублей со всех его счетов в этом банке. В то же время у компании, не принимающей участия в программе страхования, при неблагоприятном исходе получить деньги практически невозможно;

- Компетентность сотрудников. На этапе принятия решения о том, в каком банке положить деньги на депозит, определенные выводы можно сделать в процессе общения с консультантами этих учреждений. Если работники не желают тратить время на общение с рядовыми клиентами, неохотно отвечают на вопросы или же пытаются навязывать услуги, следует задуматься о перспективах сотрудничества;

- Комфортность управления счетом. При прочих равных условиях удобнее работать с банком, имеющим обширную сеть филиалов и банкоматов, а также функциональный личный кабинет в системе управления счетом через интернет.

Как выбрать программу?

Несмотря на то, что финансовые учреждения любыми способами пытаются получить дополнительную выгоду от размещения депозитов, договор в итоге подписывает сам инвестор, причем полностью добровольно. Поэтому вкладчик должен не только выбрать, в какой банк лучше вложить деньги под проценты в 2018 году, но и абсолютно ясно представить себе, на каких именно условиях он собирается это сделать.При чтении договора на размещение депозита следует:

- Проверять правильность указания реквизитов, суммы, сроков и прочих важных параметров не только в конце подписываемого документа, но и на всех его страницах;

- Просить исправить все ошибки и неточности, даже если сотрудник банка утверждает, что они не принципиальны;

- Требовать разъяснения всех условий и правил банковского обслуживания, прямо или косвенно упомянутых в договоре.

Каждый банк предлагает в среднем от трех до шести разных депозитных программ. Разумеется, инвесторов привлекают в первую очередь варианты с самыми большими процентными ставками, однако, в этих предложениях есть и другие заслуживающие внимания параметры:

1. Сумма вклада. Решение о том, сколько денег положить в банк, находится преимущественно в компетенции инвестора, однако, в условиях почти всех программ есть лимиты не только по минимальной, но и по максимальной сумме депозита. Также следует учитывать ограничения программы страхования вкладов: инвестируя более, чем 1400000 рублей, лучше распределить деньги между разными компаниями;

2. Процентная ставка. Бывает не только фиксированной, но и плавающей: например, повышенная ставка действует только в течение одного-двух месяцев, а затем ее величина поэтапно снижается на 30–40%. Кроме того, вознаграждение всегда зависит от срока размещения и суммы депозита. Наконец, банки устанавливают:

- Высокие ставки по сберегательным договорам без возможности пополнения;

- Средние ставки по накопительным договорам с пополнением, но без изъятия;

- Низкие ставки по расчетным договорам с пополнением и частичным изъятием.

3. Капитализация процентов. Применяется в основном для сберегательных вкладов. Суть капитализации заключается в прибавлении начисленного за определенный период вознаграждения к сумме основного вклада: соответственно, на следующем интервале проценты начисляются уже не на базовый, а на увеличенный депозит;

4. Срок действия договора. Обычно величина процентной ставки пропорциональна сроку размещения депозита. Однако в последнее время банки регулируют приток капитала, предлагая привлекательное вознаграждение по вкладам на 3–6 месяцев;

5. Пополнение счета. Возможность пополнения депозита по мере накопления средств достаточно привлекательна для инвестора. В накопительных договорах сумму последующих взносов обычно ограничивают величиной первоначального вклада, а также устанавливают срок, в течение которого можно вносить деньги на счет;

6. Досрочное снятие. Эта опция необходима, когда нужно срочно снять деньги со счета на какие-либо важные цели. Если условия договора допускают сохранение некоего неснижаемого остатка в банке, то инвестор не потеряет вознаграждение по вкладу;

7. Условия пролонгации. К пролонгации нужно относиться с осторожностью: банк продлевает срок размещения депозита на условиях, актуальных для данного продукта на момент автоматического перезаключения договора. При этом учреждение не гарантирует, что эти условия будут самыми выгодными.

В какой валюте открыть?

Сегодня в российских банках можно оформить депозит как минимум в рублях, долларах и евро. Совершенно логично, что инвесторы в стремлении сохранить капитал стараются угадать, какая именно валюта в нынешнем году принесет наибольшую прибыль. Однозначно определить приоритетную денежную единицу достаточно сложно, поскольку прогнозирование доходности требует учета не только процентных ставок, но и таких непредсказуемых параметров, как уровень инфляции и колебания курсов.В вопросе о том, в какой валюте хранить деньги в 2018 году, на сегодня мнения экспертов разделились. По мнению одних, рубль ожидает вероятное падение, а потому владелец вклада в долларах сможет дополнительно заработать на разнице котировок. Другие же считают, что курс российской валюты не будет подвержен сильным потрясениям — соответственно, инвестору следует делать выбор валюты депозита на основании фактической доходности банковских продуктов.

Впрочем, существуют и другие рекомендации, позволяющие определить правильную стратегию без углубленного анализа экономических и политических факторов:

- Во избежание потерь при конвертации депозит предпочтительно размещать в той валюте, в которой были получены средства;

- Для минимизации рисков нужно использовать одновременно как минимум две денежные единицы — рубли и доллары;

- Если инвестор в итоге планирует израсходовать вложенные деньги на личные нужды, то депозит следует открывать в той валюте, в которой он будет их тратить.

Оценивая рыночную ситуацию, можно заметить, что в прошлом году отечественные банки значительно снизили ставки по вкладам в рублях; подобная тенденция сохраняется и сегодня. Соответственно, при расчете доходности депозитов в национальной валюте нельзя забывать о реальной инфляции, величина которой на данный момент составляет примерно 7%: при сохранении этого показателя на прежнем уровне фактический заработок владельцев долгосрочных вкладов может составить всего 2–2,5% в год.

Перспектива евро вызывает логичные сомнения не только у рядовых клиентов, но и у финансовых структур. Миграционная и внутренняя политика многих крупных стран-членов ЕС, результаты британского референдума и другие неблагоприятные факторы заставляют многих задуматься о будущем Евросоюза и его валюты. По этой причине большинство банков размещает депозиты в евро по ставке 0,2–0,5% годовых.

Позиции доллара, напротив, значительно укрепились в последние годы. Эту валюту используют все международные банки и коммерческие организации при проведении взаиморасчетов, в долларах выдают кредиты в государственных масштабах и оплачивают поставки нефти и газа. С другой стороны, инфляция доллара за прошедший год составила 2,07%, что с учетом предложений отечественных финансовых учреждений ставит вклады в этой валюте на одинаковый по доходности уровень с рублевыми.

Обзор предложений российских банков

Чтобы определить, в какой банк выгодно положить деньги в России, следует изучить предложения по депозитным продуктам самых крупных финансовых компаний. Именно они определяют величину ставки, свойственную безопасным инвестициям: если какое-либо учреждение предлагает слишком выгодные условия, следует задуматься — а вернет ли оно деньги вкладчику по истечении срока действия договора?Вклады в рублях

Как отмечено выше, долгосрочные вклады на несколько лет сегодня не вызывают интереса у отечественных банкиров. Самые прибыльные условия предлагаются по депозитам, размещенным на 6–12 месяцев. Для инвестора это удобно: по окончании срока можно оценить предложения других компаний и перевести деньги туда, где ставка на данный момент более привлекательна. В какой банк выгоднее вложить деньги под проценты в 2018 году:

Ставки по депозитам в рублях

| Банк | Ставка, % | Сумма, руб. | Срок, дней |

| Локо-Банк | 9,5–6,6* | от 100000 | 400 |

| Банк Таврический | 8,8 | от 50000 | 181–367 |

| Абсолют Банк | 8,5 | 3000000 | 365 |

| Российский Капитал | 8,5 | от 1500000 | 395 |

| Московский Кредитный Банк | 8,5–6,0* | от 1000 | 300 |

| Банк Жилищного Финансирования | 8,3–7,0* | от 30000 | 368 |

| МБСП | 8,25 | 5000000 | 367 |

| Транскапиталбанк | 8,2–6,5* | от 20000 | 368 |

| Инкаробанк | 8,2 | от 200000 | 181–367 |

| Совкомбанк | 8,1 | от 30000 | 180 |

| Нефтепромбанк | 8,0 | от 1400001 | 365 |

| Тексбанк | 8,0 | от 50000 | 181 |

| Тинькофф Банк | 7,76 | от 50000 | 365 |

| Банк Союзный | 7,75 | от 50000 | 181 |

| Трансстройбанк | 7,7 | от 1400001 | 400 |

| Россельхозбанк | 7,6 | от 50000 | 180–395 |

| Кредит Европа Банк | 7,5 | от 3000 | 1098 |

| Банк Открытие | 7,2 | от 1250000 | 367 |

| ВТБ24 | 7,1 | от 600000 | 365 |

| Сбербанк | 5,5 | от 1000 | 31–1098 |

* Ставка является плавающей и постепенно уменьшается со временем.

Вклады в валюте

С депозитами в валюте США ситуация иная: среди банковских продуктов практически нет краткосрочных предложений. Кроме того, самые перспективные вклады доступны преимущественно крупным инвесторам, располагающим суммами в несколько десятков тысяч долларов. В какой банк положить деньги под проценты:Ставки по депозитам в USD

| Банк | Ставка, % | Сумма, USD | Срок, дней |

| Банк «Санкт-Петербург» | 3,1 | от 50000 | 1825 |

| Банк Таврический | 2,75 | от 1000 | 1095 |

| НС Банк | 2,6 | от 30000 | 1830 |

| Альфа-Банк | 2,5 | от 30000 | 1098 |

| СМП Банк | 2,5 | от 1000 | 1095 |

| Россельхозбанк | 2,4 | от 80000 | 395 |

| Кредит Европа Банк | 2,15 | от 100 | 1098 |

| Тинькофф Банк | 2,01 | от 1000 | 365 |

| Росбанк | 2,01 | от 20000 | 365 |

| ВТБ24 | 2,0 | от 1000 | 365 |

| Абсолют Банк | 2,0 | от 40000 | 367 |

| Бинбанк | 1,65 | от 300 | 365 |

| Национальный Банк «Траст» | 1,5 | от 100000 | 367 |

| Московский Кредитный Банк | 1,5–2,5* | от 200000 | 300 |

| Сбербанк | 1,35 | от 100 | 365 |

* Ставка является плавающей и постепенно увеличивается со временем.

Видео по теме

Специальные и пенсионные вклады

Многие банковские организации в стремлении привлечь дополнительных вкладчиков разрабатывают льготные программы для людей пенсионного возраста. Такие продукты имеют ряд характерных особенностей:

- Депозитный счет можно открыть с небольшой суммой;

- Даже для маленьких вкладов применяется высокая процентная ставка;

- Вознаграждение начисляется и выплачивается ежемесячно;

- Депозиты можно как пополнять, так и частично снимать.

Чтобы получить возможность разместить вклад на более выгодных условиях, клиент должен при заключении договора предъявить пенсионное удостоверение. В какой банк выгоднее положить деньги людям старшего возраста:

Ставки по пенсионным вкладам в рублях

| Банк | Ставка, % | Сумма, руб. | Срок, дней |

| Московский Областной Банк | 7,75 | от 10000 | 366 |

| Почта Банк | 7,45 | от 10000 | 367 |

| Банк Хоум Кредит | 7,1 | от 1000 | 546 |

| Бинбанк | 6,94 | от 10000 | 91 |

| Газпромбанк | 6,7 | от 15000 | 366 |

| Промсвязьбанк | 6,7 | от 10000 | 731 |

| Кредит Европа Банк | 6,7 | от 3000 | 181 |

| Уралсиббанк | 6,5 | от 1000 | 91–732 |

| Банк Восточный | 6,2 | от 10000 | 731 |

| Россельхозбанк | 6,15 | от 500 | 395–730 |

| Банк Возрождение | 6,12 | от 10000 | 367 |

| Сбербанк | 3,5 | от 1 | 1095 |

Депозиты в иностранных банках

Благодаря упрощению процедуры оформления депозитов в иностранных банках и определенному ажиотажу вокруг доллара не только крупные, но средние российские инвесторы задумались о возможности сохранения своих капиталов и защите их от непредсказуемых условий отечественного финансового рынка.

Почему же идея: «Хочу положить деньги под проценты в банк за границей», — выглядит столь привлекательно для граждан РФ? Причин тому несколько:

- Многие иностранные финансовые структуры работают на рынке десятилетиями, а потому характеризуются высоким уровнем надежности;

- При банкротстве банка вкладчику гарантирован возврат более высокой суммы — до 100 тысяч долларов;

- Вклад в иностранном банке — прекрасный способ диверсификации портфеля.

Открытие депозитных счетов за границей и размещение на них средств в валюте представляется особенно выгодным для тех, кто планирует работать или учиться в Европе, собирается приобрести здесь недвижимое имущество или создать бизнес. Тем не менее, недостатков у такого способа хранения денег предостаточно.

Во-первых, при заключении договора с иностранным банком гражданство клиента может превратиться в проблему. Причина заключается в том, что европейским банкирам все пространство бывшего СНГ представляется зоной повышенного коррупционного и криминального риска, а потому происхождение накопленных российскими гражданами капиталов для них сомнительно.

Во-вторых, размер годового вознаграждения в банках ЕС в соответствии с динамикой инфляции устанавливается на уровне 0,1–2,5% для вкладов в евро, тогда как некоторые швейцарские учреждения предлагают клиентам даже отрицательные ставки. При таких условиях для вкладчиков, преследующих цели хранения средств с минимальным риском, сотрудничество с иностранными учреждениями может оказаться убыточным — ведь независимо от прибыли им придется с первых же дней нести дополнительные расходы:

- Европейские менеджеры предпочитают вести переговоры с клиентами лично, а потому вкладчику придется оплатить поездку и проживание за границей;

- Для нерезидентов часто применяются гораздо более высокие тарифы и комиссии по обслуживанию счета;

- Банки имеют право менять ставки и тарифы по своему усмотрению.

Российскому гражданину, вопреки этим сложностям все же желающему открыть депозитный счет за границей, следует прежде всего ознакомиться с правилами обслуживания клиентов в европейских банках:

- Вносить деньги на счет можно как наличным, так и безналичным способом;

- Процесс заключения договора занимает от 7 до 60 дней;

- Средствами можно управлять при помощи банковской карты, чековой книжки, через интернет, по телефону или по факсу;

- Минимальная сумма вклада находится в диапазоне 10–30 тысяч долларов;

- Вкладчик должен с установленной регулярностью подавать отчеты в отделение ФНС по месту жительства о движении средств на иностранных счетах.

В отличие от российских банков, иностранные при заключении депозитного договора обязывают клиента предоставить множество дополнительных документов:

- Справку о составе семьи вкладчика;

- Справку об отсутствии судимостей;

- Декларацию о доходах за последний год;

- Заверенную у нотариуса копию заграничного паспорта;

- Квитанцию о своевременной оплате коммунальных услуг.

Заключение

Банковские депозиты представляются самым простым и доступным инструментом не только для профессиональных инвесторов, но и для рядовых граждан: даже неопытный вкладчик вполне может сохранить свой капитал и получить прибыль без экономического образования либо знания основ технического анализа. Безусловно, существует множество более эффективных способов заработка на финансовых рынках, однако, ни один из них не сравнится с депозитом по надежности и гарантии сохранности средств.

Загрузка...volgoust.ru

Накопительные счета в банках: сравнение

Людям, которые внимательно относятся к собственным деньгам и заинтересованы в финансовой независимости, всегда интересно узнать несколько вариантов сохранения и накопления своих средств. Наиболее выгодной и интересной формой сохранения и приумножения капитала является открытие накопительного счета в банке, ведь он способствует тому, что средства не просто хранятся, но и приумножаются. И возникает резонный вопрос «Какие существуют накопительные счета в банках?». Сравнение данных счетов будет проведено в этом материале.

Что это такое, особенности

Как правило, человеку, принявшему решение сделать депозит, приходится выбирать между двух «зол»: свободное распоряжение деньгами в ущерб процентной ставке или отсутствие подобных свобод взамен на достойный доход. Если говорить о классическом срочном вкладе, он имеет некоторые ограничения. Поэтому следует обратить внимание на накопительный счет, удобный в обслуживании и пользовании. Он походит для накопления средств и проведения текущих транзакций.

Условия у банков индивидуальны и зависят от нескольких факторов, но в общем они выглядят так:

- возможность получения наличности с сохранением ставки на прежнем уровне;

- пополнение депозита в любом объеме, который выберет клиент, но есть несколько оговорок и условий, которые носят индивидуальный характер;

- осуществление процентных выплат происходит по минимальной оставшейся сумме за период, указанный в соглашении.

Общие порядки и правила по созданию накопительного счета

Есть три основных пути открытия накопительного счета в банковской структуре:

- личное посещение офиса;

- посредством официального представителя с доверенностью;

- через Интернет.

Некоторые финансовые корпорации предлагают своим клиентам еще более прогрессивный путь – использование мобильного банкинга. Если открыватель – физическое лицо, ему достаточно иметь на руках паспорт, в других бумагах необходимость отсутствует. Снятие средств может производиться в любой валюте без ограничений. Здесь имеет место быть такое понятие, как минимальный остаток, который традиционно равен порогу входа (это та минимальная сумма, которая должна быть внесена для создания счета).

В процессе открытия депозита с банковской компанией подписывается соответствующее соглашение. В рамках этого договора обязательно прописывается перечень условий по начислению процентов. Здесь стоит рассматривать несколько ключевых вариантов.

Процент от суммы-минимум

Расчет производится исходя из минимального количества денег, которые были на счете весь месяц. Т. е. можно догадаться, что, если по окончании месячного периода пользователь изымает из оборота энную сумму, он теряет %.

Начисление на остаток

Начисление процентов происходит вне зависимости от суммы, которая хранится на балансе. Важно хорошо это понимать.

Переводы на ежедневную величину остатка

За счет удобства и надежности этот способ кажется вкладчикам самым перспективным. Расчет осуществляется по минимальной сумме, которая присутствовала на балансе в течение дня.

Вот мы и рассмотрели, что такое накопительный счет в банке и каковы принципы его формирования.

Есть ли подводные камни в накопительных счетах

Этот способ хранения денег имеет как положительные, так и отрицательные стороны. Если среди позитивных моментов можно выделить гарантию безопасности, простоту открытия и пользования, отсутствие ограничений, то минусы более масштабны.

- Накопительные счета имеют относительно низкие процентные ставки в сравнении с другими способами хранения. В большей степени на процент оказывает влияние количество денег, лежащих на счету.

- Застрахованы ли накопительные счета в банках? Да, это так. Важный момент заключается в том, что все счета подлежат страхованию. Согласно базовой программе страхования, сумма покрытия не может быть больше, чем 700 т. р. Так что при возникновении страхового случая, если у вас, к примеру, лежал 1 000 000 р., вы потеряете целых 300 тысяч, а это, увы, немало.

- Положение клиента может ухудшиться еще и потому, что в одном банке рядовые пользователи могут открыть несколько счетов. А максимальная сумма страхового покрытия предназначена не для каждого отдельного счета, а для всех элементов в сумме, что может увеличить ваши потери.

Исходя из перечисленных нюансов, можно сделать вывод, что, если у заемщика имеются значительные суммы, ему следует отдавать предпочтение более надежной банковской организации, которая стабильно работает на рынке и имеет хорошую репутацию.

Какие банки делают самые выгодные предложения

Создать персональный счет в банковской организации не так-то сложно. Вопрос в другом: в каком банке лучше открыть накопительный счет, чтобы не пожалеть о своих действиях и гарантированно получать доход с вложений? В России сегодня функционирует огромное количество организаций, готовых предоставить подобную услугу, но какую из них выбрать, и на что опираться? Конечно, мы примем во внимание только самые проверенные компании, которые работают уже много лет и успели завоевать среди клиентов колоссальное доверие.

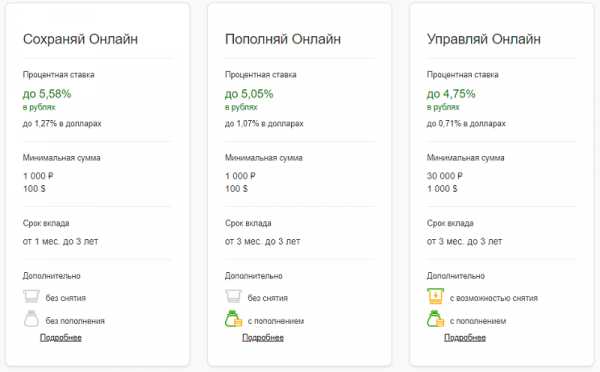

- «Сбербанк». Это самый крупный банк на территории нашей страны с развитой сетью филиалов во всем мире. Минимальная сумма, которую пользователь может отправить на счет, невелика, поэтому многие начинающие инвесторы отдают предпочтение именно этой организации. Здесь он зовется сберегательным счетом.

Варианты счетов в Сбербанке

- «ВТБ24». Общие условия открытия вклада в этой организации такие же, что и в «Сбербанке». Банк лояльно относится ко всем клиентам и постоянно создает новые программы и возможности, расширяющие зону влияния потребителей и снимающие какие-либо ограничения.

Процентные ставки в ВТБ24

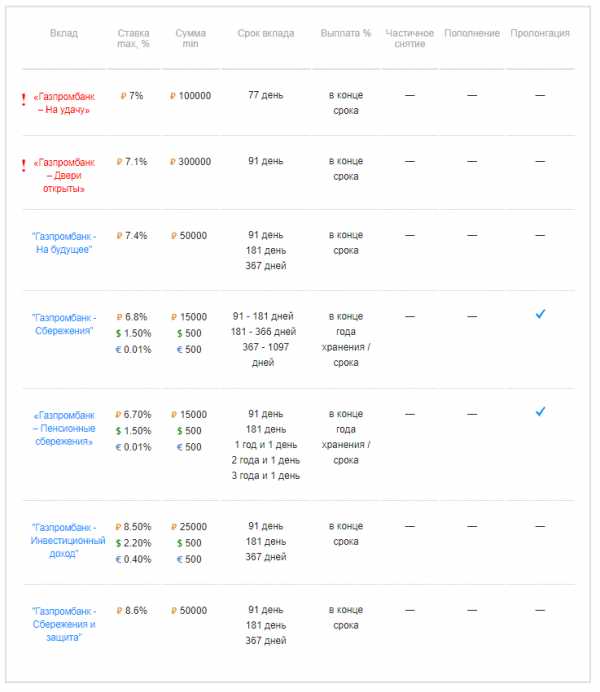

- «Газпромбанк». Это заведение предлагает открытие не только накопительных счетов, но и многих других вкладов на выгодных условиях. Пользователю не составит труда подобрать программу, идеально подходящую под его личные запросы и пожелания.

Программа «Сберегать» в Газпромбанке

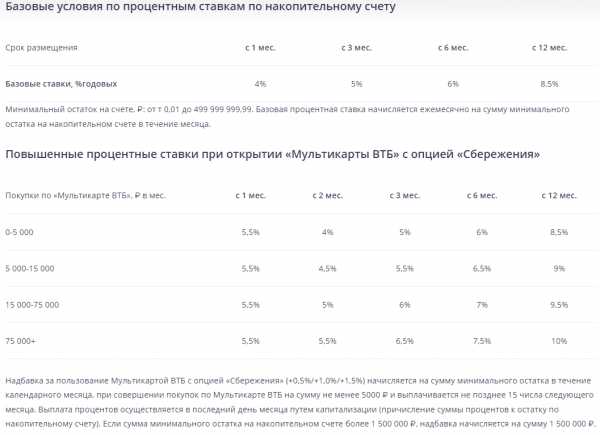

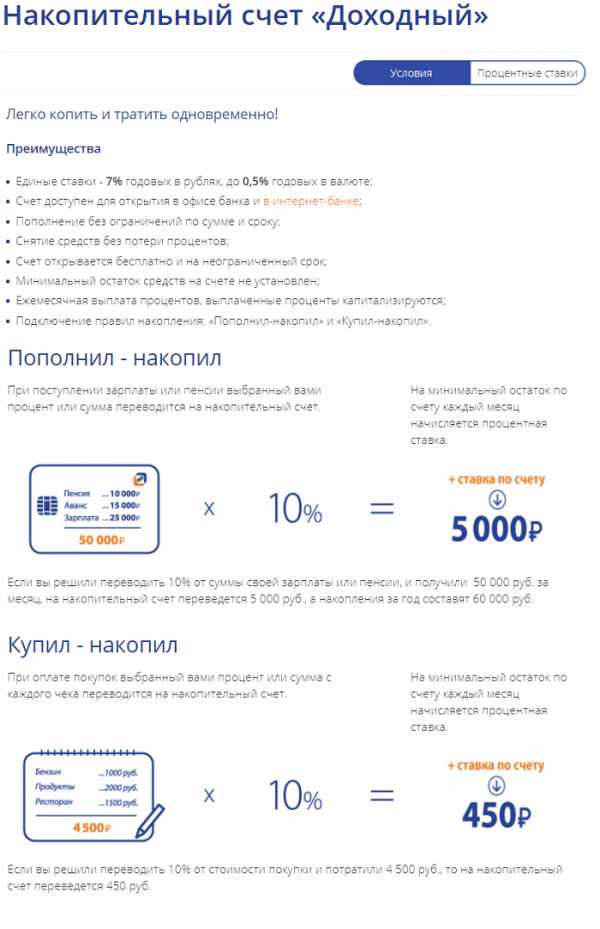

- «Промсвязьбанк». Предлагает открыть накопительный счет под выгодные процентные ставки — 7% годовых (в руб.). При поступлении средств на карту и при оплате покупок в магазине начисляется определенный процент. Одно из выгодных предложений.

Накопительный счет «Доходный» в банке Промсвязьбанк

- «Русский Стандарт». Это один из крупнейших финансовых институтов нашей страны, который предлагает открытие вкладов на краткосрочный период под заманчивые проценты. Однако открытие накопительного счета доступно только по картам «Банк в кармане».

Выплаты процентов в банке Русский стандарт по накопительному счету

Это рейтинг банковских организаций, которые идеально подходят для открытия вклада в рублевой валюте. Помимо этого, есть клиенты, которые желают создать счет в иностранных деньгах, например, в долларах.

В каких банках лучше открывать накопительный счет в долларах

Если вы больше всего «дружите» с «зелеными», то стоит рассмотреть еще несколько банков, в которые можно положить свои кровные под большой процент и на хороших условиях.

- «Сбербанк». Для обладателей американских денег эта компания тоже имеет несколько «вкусных» предложений. Проценты, конечно, не самые большие (0,1), зато минимальная сумма старта не ограничена.

- «Альфа-Банк». В этой организации предлагаются оптимальные условия для старта в открытии накопительного счета. Есть несколько программ, и клиент может выбрать для себя наиболее удобную: чем дольше средства на счету, тем выше %; возможность регулярного дохода и др. На сайте можно ознакомиться с информацией подробнее.

- «РОССЕЛЬХОЗБАНК». Эта организация также находится в списке лидеров по денежному обороту и лояльности по отношению к клиентам, вкладчики не являются исключением. Здесь для них предлагается выгодная ставка, а минимальная сумма составляет всего 100 долларов.

Процентные ставки по вкладу «Накопительный» в Россельхозбанке

В какой валюте открывать счет, и какой банк для этого предпочесть – каждый решает сам. Найти более подробную информацию об условиях и ставках можно на официальных сайтах этих организаций. Помните о том, что все зависит от индивидуальных ситуаций.

Какие документы потребуются для открытия накопительного счета

Почти все банки предлагают идентичные условия в отношении набора предоставляемых документов (за некоторыми исключениями). Для открытия депозита необходимо обратиться в отделение интересующего вас банка и предоставить его представителю паспорт. Если вы хотите открыть накопительный счет в банке под проценты для несовершеннолетнего гражданина, который еще не получил удостоверение личности, потребуется взять с собой свидетельство о рождении. Если обращение в финансовый институт делает пенсионер, желательно принести с собой и пенсионное свидетельство. Для данной категории вкладчиков, как правило, финансовые организации предлагают особые условия.

Обратите внимание на тот факт, что нередко в качестве клиентов банков выступают и нерезиденты страны. Для размещения своих средств на счете они предоставляют расширенный перечень бумаг:

- национальный паспорт, переведенный на русский язык, прошедший процедуру заверения в нотариальной конторе;

- миграционная карта, свидетельствующая о легальном пребывании на территории страны;

- документация, подтверждающая факт законного пребывания на территории государства.

Таким образом, есть большое количество банков, в которые можно обратиться за открытием накопительного счета. Делать выбор следует на базе собственных нужд и предпочтений, а также с учетом предлагаемых программ и условий.

znatokdeneg.ru