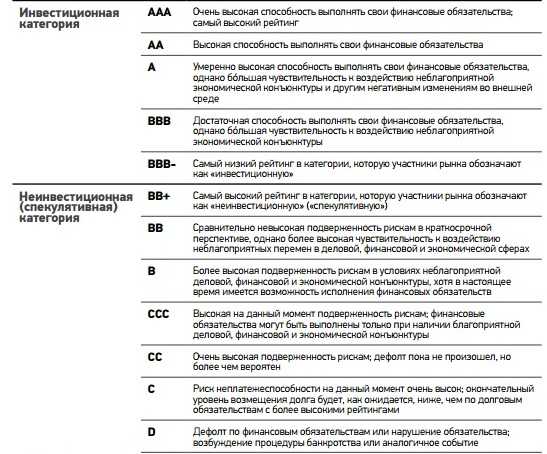

Бизнес-вики — энциклопедия бизнеса стартует! Коэффициенты при кредитовании

Коэффициент кредит/залог - единица для расчета суммы займа

Политика защиты персональной информации пользователей сайта

1. Общие условия

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки: - кликнув по ссылке Отписаться внизу письма - путем направления уведомления на электронную почту [email protected] или при телефонном обращении в контакт-центр. При поступлении уведомлений на электронную почту [email protected] или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации. Обращение обрабатывается максимум в течение 24 часов. В результате информация о Пользователе не включается в сегмент рассылок по соответствующему региону.

2. Цели сбора, обработки и хранения информации предоставляемой пользователями Сайта

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях: - идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»; - предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам; - связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов; - направлении Пользователю сообщений рекламного и/или информационного характера — не более 1 сообщения в день; - проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта; - проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации предоставленной Пользователем и ее передачи третьим лицам

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4. Условия пользования Сайтом, Сервисами

4.1. Пользователь при пользовании Сайтом, подтверждает, что: - обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта; - указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению. - осознает, что информация на Сайте, размещаемая Пользователем о себе, может становиться доступной для третьих лиц не оговоренных в настоящей Политике и может быть скопирована и распространена ими; - ознакомлен с настоящей Политикой, выражает свое согласие с ней и принимает на себя указанные в ней права и обязанности. Ознакомление с условиями настоящей Политики и проставление галочки под ссылкой на данную Политику является письменным согласием Пользователя на сбор, хранение, обработку и передачу третьим лицам персональных данных предоставляемых Пользователем.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5. В рамках настоящей Политики под «персональной информацией Пользователя» понимаются:

5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6. Изменение и удаление персональных данных

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

6.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию. При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов.

7. Изменение Политики конфиденциальности. Применимое законодательство

7.1. ООО «МАС» имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики. Действующая редакция всегда находится на сайте light-ipoteka.ru.

7.2. К настоящей Политике и отношениям между Пользователем и ООО «МАС» возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

8. Обратная связь. Вопросы и предложения

8.1. Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки ООО «МАС» по электронной почте [email protected] или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

refinansirovanie-ipoteki.ru

Поправочный коэффициент при кредитовании

"...Поправочный коэффициент - числовой множитель (значение которого находится в интервале от 0 до 1), рассчитываемый исходя из возможных изменений/колебаний/цен ценных бумаг на рынке ценных бумаг и используемый при расчете достаточности обеспечения суммы запрашиваемого/предоставляемого кредита Банка России и расчете стоимости принимаемых в залог (заблокированных) ценных бумаг.

Поправочный коэффициент устанавливается Банком России в целях снижения своих рисков, связанных с возможным обесценением ценных бумаг, принимаемых в обеспечение кредитов Банка России. Размер поправочного коэффициента публикуется в "Вестнике Банка России"..."

Источник:

"Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг" (утв. Банком России 04.08.2003 N 236-П) (ред. от 25.11.2020) (Зарегистрировано в Минюсте РФ 29.08.2003 N 5033)

"...1.7.1. Поправочный коэффициент - числовой множитель (значение которого находится в интервале от 0 до 1), рассчитываемый исходя из возможных колебаний стоимости принимаемого в залог имущества (имущественных прав), на который корректируется балансовая стоимость принимаемых в залог векселей и прав требований по кредитным договорам. Балансовая стоимость принимаемых в залог векселей и прав требований по кредитным договорам, скорректированная на соответствующий поправочный коэффициент Банка России, является максимально возможной величиной, включающей сумму кредита Банка России, которую банк может получить у Банка России, и начисленных процентов за предполагаемый период пользования кредитом Банка России. При этом в целях настоящего Положения под балансовой стоимостью принимаемых в залог прав требований по кредитным договорам понимается балансовая стоимость суммы основного долга по кредиту, а под балансовой стоимостью принимаемых в залог векселей понимается покупная стоимость (цена приобретения) векселей (но не выше номинальной для векселей, выданных с дисконтом, и не выше номинала и суммы процентов, начисленных с даты составления векселя по дату его приобретения для процентных векселей)..."

Источник:

"Положение о порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами" (утв. Банком России 03.10.2000 N 122-П) (ред. от 28.12.2001)

Поделитесь на страничкеslovar.wikireading.ru

Банковское дело » Оценка кредитоспособности » Анализ кредитоспособности клиента банка. Коэффициенты

Поскольку процесс кредитования связан с действием многочисленных факторов риска, способных повлечь непогашение ссуды в установленный срок, специалисты банка анализируют кредитоспособность каждого клиента – потенциального ссудозаемщика.

Кредитоспособность клиента коммерческого банка – способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-нибудь дату («прошлые грехи»), а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента:

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из длительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной истории. Репутация менеджеров оценивается на основе их профессионализма (образование, опыт работы), моральных качеств и т.п.

Способность заимствовать средства означает наличие у клиента права на подачу заявки на кредит, подписи кредитного договора или ведения переговоров.

Одним из основных критериев кредитоспособности клиента является его способность заработать средства для погашения долга в ходе текущей деятельности. Известна и другая позиция, изложенная экономической литературе, когда кредитоспособность связывается со степенью вложения капитала в недвижимость. Однако подобное вложение связано с риском обесценения активов, к тому же для реализации недвижимости требуется затратить значительное время. Поэтому целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его оценки: 1) его достаточность, которая анализируется на основе требований ЦБ РФ к минимальному уровню уставного фонда и коэффициентов финансового левеража; 2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Последний критерий – контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка нацеливает банкира на получение ответов на следующие вопросы: имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия, как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства (например, налогового), насколько сведения о заемщике и ссуде отвечают стандартам банка, а также стандартам органов банковского надзора, контролирующих качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки:

— оценка делового риска;

— оценка менеджмента;

— оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

— анализ денежного потока;

— сбор информации о клиенте;

— наблюдение за работой клиента путем выхода на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе кредитоспособности юридических и физических лиц, крупных, средних и мелких клиентов. Эта специфика заключается в комбинации применяемых способов оценки, а также в их содержании.

Оценка кредитоспособности крупных и средних предприятий основывается на фактических данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента.

В рамках анализа балансовых данных заемщика рассмотрим метод финансовых коэффициентов.

В мировой и российской банковской практике используются различные финансовые коэффициенты для оценки кредитоспособности заемщика. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка.

Любая система финансовых коэффициентов включает в себя

— коэффициент абсолютной ликвидности

— промежуточный коэффициент покрытия

— общий коэффициент покрытия

— коэффициент независимости

Под ликвидностью понимается способность клиента своевременно погашать свои обязательства. Коэффициенты ликвидности и покрытия характеризуют ликвидность баланса заемщика как возможность превращения его активов в денежные средства для погашения обязательств по пассиву. С этой целью активы по балансу подразделяются по срокам поступлений (степени ликвидности) на краткосрочные, долгосрочные, постоянные (немобильные, недвижимость). Все пассивы аналогично подразделяются на краткосрочные, долгосрочные, постоянные (уставник, спецфонды).

Сопоставление краткосрочных активов с краткосрочными пассивами характеризует абсолютную ликвидность, т.е. показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов:

(Ден. ср-ва + Краткоср. фин. вл-я) / Краткоср. обяз-ва

Приемлемое значение данного показателя 0,2 – 0,25

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитываться по своим краткосрочным долговым обязательствам:

(Ден. ср-ва + Краткоср. фин. вл-я + Дебит. зад.) / Краткоср. обяз-ва

Приемлемое значение данного показателя 0,7 – 0,8

Если в числитель указанной формулы ввести дополнительные данные о величине запасов и затрат предприятия, то это позволит рассчитать общую ликвидность, характеризуемую общим коэффициентом покрытия. Общий коэффициент покрытия позволяет установить, достаточно ли ликвидных активов для погашения краткосрочных обязательств:

Ден. ср-ва + Краткоср. фин. вл-я + Дебит. зад. + Запасы и Затраты

——————————————————————————————

Краткоср. обяз-ва

При значении данного коэффициента на уровне 1 – 2,5 платежеспособность предприятия считается обеспеченной.

Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности:

(Собств. ср-ва / Итог баланса) * 100 %

Оптимальное значение показателя на уровне 50-60 %.

В зависимости от величины коэффициентов ликвидности и независимости предприятия, как правило, распределяются на 3 класса кредитоспособности:

| Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

| Абс.ликвидности (для рейтинга 30 %) | 0,2 и выше | 0,15 – 0,2 | менее 0,15 |

| Промеж.покрытия (для рейтинга 20 %) | 0,8 и выше | 0,5 – 0,8 | менее 0,5 |

| Общий покрытия (для рейтинга 30 %) | 2,0 и выше | 1,0 – 2,0 | менее 1,0 |

| Независимости (для рейтинга 20 %) | более 60 % | 40 – 60 % | менее 40 % |

Оценка кредитоспособности может быть сведена к единому показателю РЕЙТИНГ ЗАЕМЩИКА, определяемому в баллах. Сумма баллов определяется путем сложения соответствующих произведений классности (1,2,3) каждого показателя на его нормативную долю в 100 процентах (соответственно, 30 %, 20 %, 30 %, 20 %). Так, первому классу соответствует сумма баллов от 100 до 150, второму классу – от 151 до 250 баллов, третьему классу – от 251 до 300 баллов.

Для определения кредитоспособности может проводиться более подробный дополнительный анализ, рассчитываться коэффициенты деловой активности, финансовой устойчивости, рентабельности и т.п.

С предприятиями-заемщиками каждого класса банки по-разному строят свои отношения.

Первоклассные заемщики могут рассчитывать на открытие кредитной линии, кредитование по контокоррентному счету, выдачу в разовом порядке бланковых кредитов, — с установлением во всех случаях более низкой кредитной ставки, чем для всех остальных заемщиков.

Кредитование второклассных заемщиков осуществляется в общем порядке, т.е. при наличии соответствующих форм обеспечения. Процентная ставка зависит от вида обеспечения.

Предоставление кредитов третьеклассным заемщикам сопряжено для банка с высоким кредитным риском. В большинстве случаев таким заемщикам стараются кредитов не выдавать. В случае выдачи – особое внимание к обеспечению, и процентная ставка на самом высоком уровне.

Передайте на аутсорс бухгалтерское обслуживание и посвятите свое время развитию Вашего бизнеса.Метка: Кредитоспособность клиента

www.banki-delo.ru

Комплексная оценка кредитоспособности заемщика и ее учет при определении условий кредитования

⇐ ПредыдущаяСтр 6 из 13Следующая ⇒Отбор показателей и коэффициентов, их расчет – очень важная и ответственная часть работы банка по анализу кредитоспособности заемщиков. Но далее не менее важно правильно оценить полученные коэффициенты, свести эти показатели в единую систему, в единый комплекс.

Например, Федеральное управление по делам о несостоятельности и банкротстве в своих методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса опирается на систему из 2-х показателей:

· коэффициент текущей ликвидности;

· коэффициент обеспеченности собственными оборотными средствами.

Данными методическими положениями предусмотрено, что основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным является одно из двух условий:

· коэффициент текущей ликвидности имеет (общего покрытия) имеет значение менее 2-х или

· коэффициент обеспеченности собственными оборотными средствами имеет значение менее 0,1

При оценке банком кредитоспособности заемщика используется, как мы уже ранее рассматривали, значительно большее количество финансовых и других коэффициентов.

Поэтому возникает необходимость объединить и систематизировать полученные данные. Для решения этой задачи используется рейтинговая оценка При этом могут использоваться различные рейтинговые системы.

Например, коэффициенты и показатели на уровне средних величин могут приниматься за основание отнесения заемщика ко 2 классу, выше средних – к 1 и ниже средних к 3.

При использовании других рейтинговых систем для каждого коэффициента определяют возможное количество баллов, исходя из роли этого показателя и его численного значения.

Баллы, полученные за определенные показатели суммируются и определяется их общая величина. По количеству балов оценивается кредитоспособность заемщика.

Первоклассные заемщики– это предприятия, имеющие устойчивое финансовое состояние, высокий рейтинг, хорошие дополнительные показатели, указывающие на благоприятные перспективы развития. Целесообразность кредитования первоклассных заемщиков не вызывает сомнений.

Ссудозаемщики 2 класса –это предприятия,финансовое состояние которых в общем устойчивое, но с некоторыми признаками напряженности, но при этом они сохраняют высокие потенциальные возможности развития. Кредитование заемщиков 2 класса требует взвешенного подхода.

Заемщики 3 класса- это предприятия, кредитование которых связано с повышенными рисками для банков, но при определенных условиях эти предприятия еще способны преодолеть неблагоприятные тенденции.

Некредитоспособные предприятия – это предприятия с неудовлетворительным финансовым положением, у них отсутствуют или мало вероятны благоприятные перспективы развития.

Заключительный этап оценки кредитоспособности – принятие решения о возможности и целесообразности выдачи кредита и определение конкретных условий кредитного договора.

Класс кредитоспособности клиента принимается во внимании при:

- разработке шкалы процентных ставок;

· определении режима кредитования в т.ч :

а/ вида кредита;

б/ суммы кредита;

в/ формы ссудного счета;

г/ срока кредитования;

д/ схемы погашения кредита.

- определении формы обеспечения возвратности кредита и размера необходимого обеспечения.

Банк должен использовать дифференцированные процентные ставки по кредитам в зависимости от рейтинга и класса кредитоспособности заемщика.

Что касается режима кредитования, то первоклассные заемщики могут рассчитывать на открытие кредитных линий, использование контокорентного счета, получение овердрафтного кредита и другие льготные формы кредитования.

Для заемщиков 2 и 3 класса важное значение при заключении кредитного договора имеет определение требуемой формы обеспечения возвратности кредита. Для заемщиков 3 класса кредитоспособности возможно применение комплекса форм обеспечения возвратности кредита.

По заемщикам низкого класса кредитоспособности кредитные заявки могут ограничиваться по сумме.

Метод оценки кредитоспособности на основе анализа денежных потоков.Оценка кредитоспособности заемщика на основе анализа денежных потоков может быть как дополнительным, так и самостоятельным способом анализа.

Денежные потоки – это приток и отток средств на предприятии за какой то период времени, отчетный или прогнозируемый.

Для решения вопроса о возможности выдачи предприятию кредита целесообразно анализировать соотношение притока и оттока средств в прогнозируемом периоде. При этом за прогнозируемый период следует принимать срок, на который заемщик просит кредит. Этот анализ позволит установить, будет ли заемщик располагать необходимыми свободными денежными средствами для погашения кредита в предполагаемые сроки.

Конечно, анализ денежных потоков более трудоемкий и сложный, чем расчет финансовых коэффициентов по балансовым данным, требуется более высокий уровень профессионализма, более труднодоступная информация.

Но при этом рассчитанные показатели будут реальнее и надежнее характеризовать кредитоспособность предприятия – потенциального заемщика.

Если клиент - потенциальный заемщик имеет устойчивое превышение притока над оттоком средств, то это свидетельствует о финансовой устойчивости клиента, его высокой кредитоспособности. Колебание величины общего денежного потока, а также кратковременные превышения оттока над притоком средств говорит о более низком классе кредитоспособности предприятия. А систематическое превышение оттока средств над притоком может считаться основанием для оценки потенциального заемщика как некредитоспособного.

4. Особенности анализа кредитоспособности заемщика –физического лица.

Под анализом кредитоспособности индивидуального заемщика понимается оценка банком физического лица с точки зрения возможности и целесообразности предоставления ему ссуды, определения вероятности своевременного ее возврата. Цель – та же, что и при кредитовании юридических лиц – оценка риска, связанного с этим кредитованием.

Но при анализе кредитоспособности заемщиков- физических лиц есть ряд существенных особенностей, одной из которых является ограниченность источников информации. Основными источниками информации выступают сведения с места работы, места жительства. Это информация о способности клиента получить доход, о наличии имущества, денежных вкладов.

Сбор информации начинается непосредственно с заявки клиента. Чаще всего банки используют стандартные заявки, анкеты, тесты-анкеты, разработанные специально для получения необходимой информации. Эти заявки, анкеты содержат несколько разделов:

1/ Формальные сведения о клиенте. Фамилия, И.О., телефон, место жительства, возраст, семейное положение, наличие иждивенцев, № паспорта и др.

2/ Сведения о занятости (трудоустройстве) клиента. В данном разделе сведения об образовании, занимаемой должности, стаже работы

3/ Сведения об активах и обязательствах клиента. Здесь отражается среднемесячный размер заработной платы за последние 6 месяцев, прочие источники доходов ( от вкладов, ценных бумаг, от сдачи имущества в аренду и др.), обязательства, которые уменьшают доходы (платежи по кредиту, алименты, страховые выплаты, плата за обучение)

В этом же или в отдельном разделе даются сведения о наличии имущества у заемщика (земельных участков, строений, автомобилей и т.д.)

Раздел об активах и обязательствах заемщика по существу является основным. Именно на основе изучения этих данных делается вывод о потенциальной способности клиента погасить кредит за счет доходов.

4/ Сведения о запрашиваемой ссуде. Размер, цель, срок, условия погашения.

5/ Кредитная история. Кредитовался ли ранее заемщик? В каком банке? Имеет ли задолженность по непогашенным кредитам?

Если кредит заемщик просит под поручительства других лиц, то отдельный раздел должен содержать сведения о поручителях.

В самом заявлении содержится согласие заемщика на проверку банком достоверности представленных данных и привлечение дополнительной информации, необходимой банку для оценки кредитоспособности.

Если банк выявил неточности в анкете заемщика, особенно если это умышленное введение банка в заблуждение, то несомненно такому заемщику будет отказано в предоставлении кредита.

Мировая банковская практика знает 2 основных метода оценки кредитоспособности индивидуальных заемщиков:

1/ Метод, основанный на экспертных оценках и прогнозе. Здесь главную роль играют профессионализм и интуиция экспертов, качество информации, полученной от кредитного бюро и т.д.

2/ Балльный метод. Зарубежными банками этот метод используется в системе "кредит – скоринга", предусматривающей начисление баллов по каждой отдельной группе факторов. Эти факторы предварительно группируются:

1/ социальное положение

2/ профессиональные характеристики

3/ имущественное положение

4/ сложившиеся отношения с банком.

К социальным факторам относят возраст, семейное положение, наличие детей. Семейное положение. Наибольшее количество баллов – женатым, разведенным – меньше, еще меньше – холостым.

В этой же группе факторов может учитываться и срок проживания в данной местности, чем больше, тем надежнее, следовательно, больше баллов.

2/ факторы, связанные с профессией.

3/ Имущественное положение характеризуется наличием вкладов, средним размером средств на текущем счете, наличием недвижимости, суммой годового дохода и др.

Баллы по всем позициям суммируются, определяется общая сумма, которая как бы является итогом комплексной оценки кредитоспособности заемщика.

При системе "кредит-скоринг" акцент делается на способность клиента получать доход и за счет него погашать кредит. А обеспечение, залог, поручительство, выступают как бы вторичным источником погашения ссуды, чаще всего оно должно лишь компенсировать неуверенность банка в способности клиента получать этот доход.

Следует отметить, что методика оценки кредитоспособности индивидуальных заемщиков наших банков пока далека от совершенства и они, в отличие от зарубежных банков чаще делают акцент не на способность клиента получить доход, а на обеспечение.

26. Межбанковские расчеты как составная часть платежной системы, их основные виды. Эволюция межбанковских расчетов.

Межбанковские расчеты

Читайте также:

- A. Оказание помощи при различных травмах и повреждениях.

- A. определении прав пользователя на операции с файлами и каталогами

- A. особая форма восприятия и познания другого человека, основанная на формировании по отношению к нему устойчивого позитивного чувства

- B. Принципы единогласия и компенсации

- Cочетания кнопок при наборе текста

- D-технология построения чертежа. Типовые объемные тела: призма, цилиндр, конус, сфера, тор, клин. Построение тел выдавливанием и вращением. Разрезы, сечения.

- EP 3302 Экономика предприятия

- Exercise 5: Образуйте сравнительные степени прилагательных.

- H. Приглаживание волос, одергивание одежды и другие подобные жесты

- I. «Движение при закрытой автоблокировке (по путевой записке).

- I. Если глагол в главном предложении имеет форму настоящего или будущего времени, то в придаточном предложении может употребляться любое время, которое требуется по смыслу.

- I. Запоры — основная причина стресса

lektsia.com

Коэффициент «кредит-залог» - это... Что такое Коэффициент «кредит-залог»?

Коэффициент «кредит-залог»Коэффициент «кредит/залог» (LTV) — отношение суммы запрашиваемого кредита к стоимости имущества, предоставляемого заемщиком в залог. Применяется банками при расчете суммы возможного займа.

Данный норматив показывает предельный размер ссуды, которую может выдать заемщику кредитная организация исходя из стоимости предоставляемого им обеспечения. Также он предполагает, какую сумму денежных средств заемщик должен вложить в покупку самостоятельно, то есть сколько составит первоначальный взнос. Чем больше определенное банком значение коэффициента, тем меньше требуется от заемщика внести собственных средств.

Каждое финансовое учреждение при разработке своих кредитных программ само определяет максимальное значение этого коэффициента. Как правило, значение коэффициента «кредит/залог» не должно превышать 70–80%. Например, если норматив равен 70%, то сумма первоначального взноса по кредиту составит 30%.

При расчете суммы возможного кредита банки также применяют коэффициенты «обязательства/доход» и «платеж/доход».

По материалам Словаря банковских терминов и экономических понятий сайта banki.ru.

- Костин Андрей, ВТБ

- Коэффициент «обязательства-доход»

Смотреть что такое "Коэффициент «кредит-залог»" в других словарях:

Коэффициент «платеж-доход» — Коэффициент «платеж/доход» отношение суммы ежемесячных платежей по предполагаемому кредиту к сумме ежемесячного дохода заемщика (после вычета всех налогов). Применяется банками при расчете суммы возможного займа. Каждое финансовое учреждение при… … Банковская энциклопедия

Коэффициент «обязательства-доход» — Коэффициент «обязательства/доход» – отношение общей суммы ежемесячных обязательных расходов потенциального заемщика к его совокупному доходу за тот же период (после налогообложения). Показатель определяет предельно допустимую долю расходов… … Банковская энциклопедия

Ипотечный кредит — Ипотека это залог недвижимого имущества. Залог, в свою очередь, один из способов обеспечения исполнения обязательства денежного требования кредитора залогодержателя к должнику (залогодателю). Как способ обеспечения надлежащего исполнения… … Википедия

Жилищное кредитование — Ипотека это залог недвижимого имущества. Залог, в свою очередь, один из способов обеспечения исполнения обязательства денежного требования кредитора залогодержателя к должнику (залогодателю). Как способ обеспечения надлежащего исполнения… … Википедия

Ипотека — Ипотека это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации… … Википедия

Виды рисков при ипотечном кредитовании — (см.: Ипотека). Риски подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски это риски, свойственные конкретной местной экономике.… … Жилищная энциклопедия

Управление рисками ипотечного жилищного кредитования — (см.: Ипотека). Параметры кредита (его размер, процентную ставку, период кредитования, сумму первоначального взноса и т.д.) во многом определяют финансовые риски, неизбежно возникающие на разных этапах ипотечного кредитования. Социальный характер … Жилищная энциклопедия

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

Ипотека — (Mortgage) Определение ипотеки, возникновение и регулирование ипотеки Информация об определении ипотеки, возникновение и регулирование ипотеки Содержание Содержание Основания возникновения ипотечного кредита и ее регулирование Ипотека в силу… … Энциклопедия инвестора

Оформление договора ипотеки — (см.: Ипотека). Договор об ипотеке заключается с соблюдением общих правил Гражданского кодекса РФ о заключении договоров, а также положений статьи 8 Федерального закона Об ипотеке (залоге недвижимости) . Оформление ипотеки в настоящее время… … Жилищная энциклопедия

banks.academic.ru

Коэффициент покрытия долга: формула, значение показателя, пример

- Признаки

- Риски банкротства

- База должников

- Коэффициент покрытия долга (DSCR)

- Значение чистого долга и EBITDA

- Что такое задолженность?

- Подача заявления о банкротстве

- Арбитражный управляющий

- Временный управляющий

- Административный управляющий

- Внешний управляющий

- Финансовый управляющий

- Конкурсный управляющий

- Отчёт конкурсного управляющего

- Саморегулируемая организация (СРО)

- Вознаграждение

- Ответственность

- Оспаривание сделок

- Как стать арбитражным управляющим?

- Должник

- Кассационная жалоба

- Апелляционная жалоба

- Срок исковой давности

- Компенсационный фонд дольщиков

- Наследие задолженности

- С какой задолженностью не выпустят из страны в 2018 году?

- Прощение долга

- Единственное жильё

- Контролируемая задолженность

- Кредитор

- Собрание кредиторов

- Признание собрания кредиторов недействительным

- Конкурсный кредитор

- Залоговый кредитор

- Требования кредиторов

- Мораторий требований

- Солидарная ответственность

- Договор новации

- Субсидиарная ответственность

- Субсидиарная ответственность руководителя должника

- Реструктуризация займов

- Банкротство отсутствующего должника

- Продажа залогового имущества

- В долг под расписку

- Аффилированные лица

- Продажа имущества должников

- Санация

- Факторинг

- Форфейтинг

- Арбитражный суд

- Жалоба на решение арбитражного суда

- Услуги юриста по банкротству

- Преступления связанные с банкротством

- Решение суда о взыскании долга

- Признаки

- Риски банкротства

bankrotstvoved.ru

Критерии определения максимальной суммы кредита для бизнеса

Многие бизнесмены, собираясь отправить заявку на получение кредита на развитие бизнеса в выбранном банке, задаются вопросом о том, как именно рассчитывается максимально возможная сумма, которую банк может выдать потенциальному кредитору.

Сразу можно отметить, что в каждом банковском учреждении применяются свои способы определения максимальной кредитной суммы, однако во всех способах присутствуют одни и те же базисные моменты, заключающиеся:

1. Оценка прибыльности

Банковское учреждение соотносит возможность выдачи кредита конкретному клиенту и его платееспособность путем оценки бизнеса данного клиента. Для этого сумма чистой прибыли (определяемая как валовая прибыль за минусом производственных и административных расходов) соизмеряется с размерами ежемесячных выплат по кредиту. Сумма ежемесячного кредитного погашения не должна превышать 70% размера чистой прибыли. Наиболее благоприятным является соотношение, когда кредитная выплата равняется приблизительно 50-60% чистой прибыли. К примеру, если ежемесячная чистая прибыль составляет 500 000 рублей, то плата за кредит не должна превышать 350 000 рублей.

Критерии определения максимальной суммы кредита для бизнеса

2. Анализ структуры и состава баланса

Банком проводится детализированный анализ структуры и состава баланса. Если у организации доля заемных средств превышает 60-65% общего имущества организации, то в большинстве случаев в кредите будет отказано, либо кредитная сумма будет значительно уменьшена. Под заемными средствами в данном случае понимается:

- задолженность по заработной плате;

- долги перед бюджетом;

- кредиты в других банках;

- задолженность перед поставщиками.

3. Анализ легальности ведения коммерческой деятельности

Для того чтобы определить максимальную сумму кредита, банк проводит анализ легальности ведения коммерческой деятельности. Для этого соотносится официальный размер выручки и реальные цифры. Несоответствие данных показателей является актуальной проблемой для малого и среднего бизнеса в России.

Банковские учреждения могут применять разные подходы для определения легальности ведения коммерческой деятельности, однако главный критерий остается неизменным – чем выше размер желаемой суммы кредита, тем более высоким должен быть показатель легальности. В общих чертах, соотношение показателей находится в определенной зависимости:

- для кредита на сумму до 10 млн. рублей показатель легальности должен равняться не менее 20-25%;

- для кредитной суммы более 10 млн. рублей – более 50%;

- для кредитных суммы более 100 млн. рублей – процентное значение легальности должно превышать 75%.

4. Подтверждение кредитоспособности за счет залога

Многие бизнесмены уверены, что при предоставлении залогового имущества для подтверждения собственной платежеспособности шансы благоприятного решения банка о выдаче кредитной суммы в заявленном объеме составляют 100%, однако в реальности ситуация выглядит несколько иначе.

Для банка в прерогативе стоит устойчивое финансовое состояние организации, нежели стоимость залогового имущества (при условии его ликвидности). Однако последний показатель также влияет на положительное решение банка.

В процентном отношении стоимость залога должна быть выше кредитной суммы на 35-50%.

Подведение итогов и пример расчета максимальной суммы кредита

Для получения кредита на приобретение основных средств, его максимальная сумма определяется как произведение среднемесячной выручки и желаемого периода кредита, с учетом доли заемных средств в балансе организации, коэффициента легальности бизнеса и наличия залога.

Критерии определения максимальной суммы кредита для бизнеса

В качестве примера, рассчитать максимальную кредитную сумму можно так:

Компания «А» отправила заявку в банк на получение кредита (для приобретения производственного оборудования) на сумму 30 млн. рублей на срок 5 лет.

Сведения об организации:

- Чистая прибыль за год – 20 млн. рублей.

- Итог баланса (общая стоимость активов) – 120 млн. рублей.

- Заемные средства – 40 млн. рублей. Их доля в балансе – 30%.

- Залог – производственный цех и оборудование, стоимость которых составляет 50 млн. рублей.

Данные обстоятельства финансового состояния потенциального заемщика позволяют сделать вывод о предоставлении кредита в запрошенном размере с практически полной вероятностью.

Таким образом, для того, чтобы оценить размер максимальной суммы, которая может быть предоставлена компании на кредитных условиях, банком проводится детализированный анализ экономического состояния потенциального кредитополучателя с учетом ключевых аспектов:

- Оценка прибыльности;

- Анализ структуры и состава баланса;

- Анализ потенциала и легальности ведения коммерческой деятельности;

- Подтверждение кредитоспособности за счет залога.

biznes-wiki.com