Что вначале – подбор квартиры или одобрение ипотеки? Одобрена ипотека

Повторное одобрение ипотеки в банке: одобряют ли? – X-Fin.ru

Возможно ли повторное одобрение ипотеки после отказа

Вероятность одобрения ипотеки при повторном обращении и скорость подачи заявки, в первую очередь зависят от причин отказа. Разберем разные ситуации, когда целесообразно заново обращаться в банк:

- Плохая кредитная история. Если банк отклонил одобрение жилищной ссуды из-за наличия просрочек, то последующую заявку следует подавать после исправления платежной репутации. Желательно оформить небольшой заем, погасить его в срок. На исправление кредитной истории потребуется около одного-двух лет.

- Недостаточная платежеспособность. Повторного отказа из-за низкой прибыли можно избежать, если увеличилась зарплата, появился новый источник доходов, снизились расходы, например, погашен текущий кредит. С момента улучшения финансового состояния должно пройти хотя бы 3-6 месяцев.

- Первоначальный взнос. Согласование ипотечного займа проще получить, если заемщик готов самостоятельно оплатить более 20%. Накопив денег на увеличенный первоначальный взнос, есть смысл снова обращаться за одобрением ипотеки.

- Возраст и стаж работы. Если клиент не подходит по одному из этих параметров, то придется немного подождать или обратиться в другой банк с менее жестким возрастным или трудовым цензом.

На заметку. В большинстве случаев приходится только догадываться, почему в получении ипотеки отказано. Проанализировав требования банка для одобрения ссуды, можно сделать вывод, по возможности улучшить ситуацию и обращаться повторно. Для повышения шансов на кредитование заявки лучше отправлять сразу в несколько организаций.

Одобряют ли ипотеку повторно – что делать, если истек срок?

В некоторых ситуациях, клиент по каким-либо причинам не успевает уложиться в отведенный срок с момента одобрения займа до подписания договора. Задержка может быть связана с длительным поиском недвижимости, несоответствием залога требованиям банка, отсутствием одного из созаемщиков, потерей документов и т. д. Что делать клиенту, одобрят ли ипотеку повторно?

Если основные условия одобрения (доходы, кредитная история, трудоустройство, состав семьи) остались прежними, то проблем не возникнет. Однако формально, клиенту придется снова подавать заявку и обновлять пакет документов. Срок одобрения ипотеки в таком случае сократится.

Одобрят ли вторую ипотеку: как оценить свои шансы

Если возникла необходимость, получить ипотеку до окончания первого договора, то можно предварительно рассчитать кредит и сопоставить свои возможности с предстоящими затратами.

Для оценки повторной ссуды на жилье можно воспользоваться ипотечным калькулятором. Онлайн-расчет предусмотрен на многих банковских сайтах: Сбербанк, Россельхозбанк, Уралсиб Банк, Альфа Банк, ВТБ и другие. Лучше выбирать калькулятор того банка, с кем планируется сотрудничество – расчет будет выполняться по актуальным на 2018 год процентным ставкам.

Совет. Вторичное одобрение ипотеки более вероятно у «своего» кредитора. Банк знает платежеспособность заемщика и может предложить ему оптимальный вариант.

Если остаток по предыдущей ипотеке небольшой, кредитор может разрешить провести рефинансирование – одобрить новую ссуду и досрочно погасить текущий заем. Плюсы сделки очевидны: один платеж вместо двух, возможность экономии – рефинансирование под низкий процент.

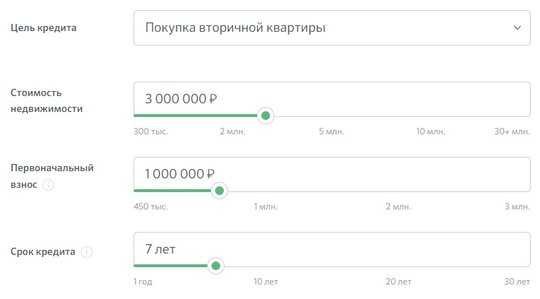

Расчет на примере Сбербанка. Для повторного и первичного одобрения ипотеки банкиры используют программу на ДомКлик. В форму надо ввести:

- цель ссуды: вторичка, новострой, военная ипотека, частный дом, пр.;

- рыночную стоимость недвижимости, первоначальный взнос;

- срок возврата жилищного долга.

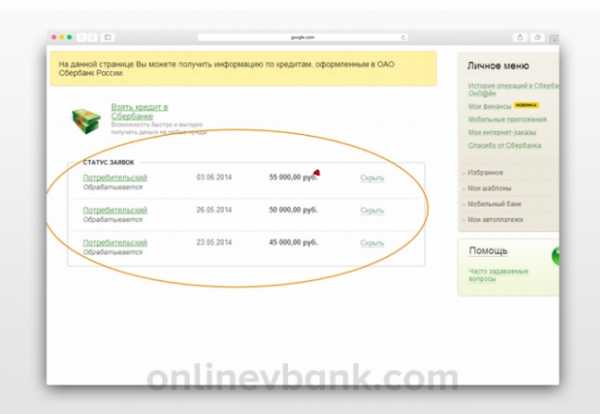

Расчет ипотеки на сайте Сбербанка

Расчет ипотеки на сайте СбербанкаОценить шансы на то, одобрит ли банк вторую ипотеку можно по величине ежемесячного взноса и необходимого дохода. Требуемую доходную часть надо увеличить на платеж по текущей ипотеке. Если заработка недостаточно, можно увеличить срок погашения.

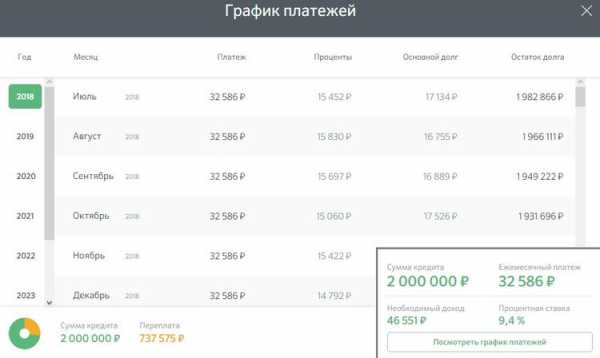

Пример графика платежей

Пример графика платежейОдобряет ли Сбербанк вторую ипотеку? Одобрение повторной ипотеки происходит по стандартной схеме. Результат согласования зависит от доходов клиента, кредитной истории и ликвидности залога.

Когда и как лучше подавать заявку

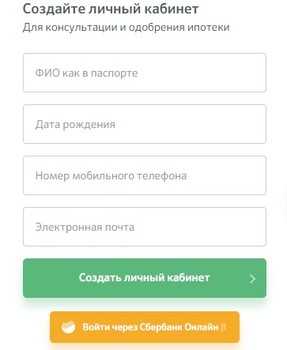

Срок действия одобрения по ипотеке в Сбербанке составляет 90 дней. За это время клиент должен подобрать недвижимость, соответствующую параметрам кредитора. Если заемщик не успел – процедура оформления ссуды повторяется. На получение второй ипотеки заявку следует подавать через сайт ДомКлик. Анкета заполняется через личный кабинет или через сервис Сбербанк Онлайн.

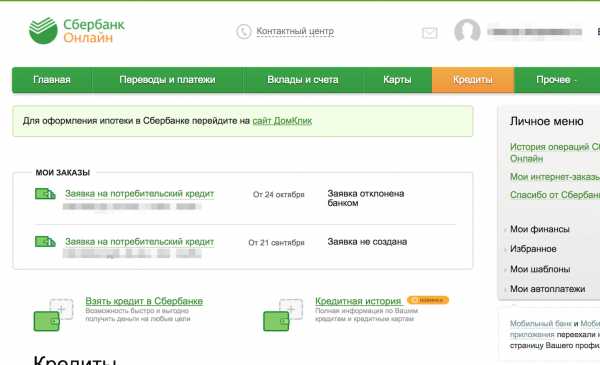

Личный кабинет в Сбербанке

Личный кабинет в СбербанкеАнкета отображает типовую информацию: ФИО, доходы жены и мужа, количество детей, место работы, адрес и т. д. После заполнения заявка отправляется на предварительное одобрение, срок рассмотрения – 2-3 дня.

Документы для одобрения ипотеки

Повторная ипотека для зарплатных клиентов может одобряться только по паспорту. Остальные заявители должны подтвердить свои доходы, предоставив:

- наемные работники – копия трудовой книжки, справка 2-НДФЛ;

- индивидуальный предприниматель – налоговую декларацию, свидетельство о госрегистрации физлица как ИП;

- пенсионеры – свидетельство пенсионного страхования, справку о начислениях пенсии;

- для участия в программе «Молодая семья» – свидетельство о браке, при наличии детей – документы на иждивенцев.

Повторное одобрение кредитного продукта проще получить, если, кроме зарплаты, указать и подтвердить дополнительные источники дохода. Это могут быть: сдача жилья в аренду, получение процентов с депозита, алименты на ребенка, вознаграждения гражданско-правового характера.

Повторное одобрение в Сбербанке: схема оформления

Кредит целевого использования Сбербанк может давать по следующей схеме:

- На сайте ДомКлик рассчитать оптимальные условия.

- Зарегистрироваться в ДомКлик, указав ФИО, дату рождения, контакты, почту.

- В личном кабинете заполнить анкету заемщика и прикрепить отсканированные документы. В заявке указать отделение для оформления сделки.

- Получить уведомление об одобрении повторной ссуды.

- Выбрать квартиру, принести в банк документы на недвижимость.

- Явиться на сделку с созаемщиком, заключить ипотечный договор.

Процедура повторного оформления ипотеки в Сбербанке аналогична первичной подачи документов. После одобрения лучше не затягивать с поиском подходящей недвижимости, иначе придется заново подавать анкету, собирать бумаги. Подбор квартиры тоже можно осуществить на ипотечном портале ДомКлик.

Ограничений на количество выдаваемых ипотечных займов для одного клиента нет. Если платежеспособность заемщика позволяет выплачивать все обязательства, а его кредитная история лишена просрочек, то банк без проблем оформит повторную жилищную ссуду.

x-fin.ru

Что вначале – подбор квартиры или одобрение ипотеки?

Большинство потенциальных ипотечных заёмщиков не знают, с чего начать процесс приобретения жилья в кредит, - с подбора желаемой квартиры/дома или оформления ипотеки в банке. Выбирая наугад, многие получают в итоге только трату времени, нервов и денег. Ведь, подобрав вначале хорошую квартиру, вы можете впоследствии не купить её из-за отказа банка, а, получив первым делом одобрение суммы кредита, не сможете найти под неё соответствующее жильё.

Не стоит полагаться на интуицию – для каждого случая есть регламентированные законом правила, соблюдая которые, вы никогда не попадёте впросак. Для начала стоит определиться между двумя вариантами – новостройкой или вторичной жилплощадью. После окончательного принятия решения можно действовать дальше.

Ипотека на новостройку

В этом случае работает правило «первым делом объект, потом визит в банк и одобрение кредита». Дело в том, что каждая современная новостройка обычно имеет собственные аккредитованные банки – и получить квартиру по ипотеке в данном доме можно только через них.

Поэтому вначале вы определяетесь с желаемой новостройкой, затем узнаёте у её застройщика список аккредитованных банковских учреждений и их кредитные предложения, - и подаёте заявку на ипотеку по выбранным условиям.

В случае если вы вначале одобрили ипотеку, а потом пошли искать желаемую квартиру в новостройке, успех совершенно не гарантирован – скорее всего, что вы так и не купите то, что вам понравится. Ведь банк, выдающий кредит, предоставит чётко ограниченный список своих новостроек – а они могут быть не в том районе, что вам подходит.

Ипотека на вторичное жильё

Другое дело – кредит на так называемую «вторичку». Здесь всё с точностью до наоборот – вначале нужно получить одобрение ипотеки на желаемую сумму, а уж затем подбирать под неё квартиру. Лёгкость данной операции состоит в том, что для покупки жилья от хозяина подходит буквально любой банк, в котором есть соответствующие кредитные предложения – и таких вариантов в совокупности десятки, а в самой столице и сотни.

Поэтому алгоритм ваших действий в данном случае таков – рассматриваете предложения местных банков, отбираете наиболее подходящие и подаёте по ним заявку на ипотеку. Как только желаемая сумма одобрена, можно приступать к поиску недвижимости – обычно на это дают срок в три месяца. Поле для деятельности здесь ничем не ограничено – вы можете выбирать буквально в любом районе города.

Напоследок откроем секрет удачного приобретения жилплощади по ипотеке. Прежде чем вообще задумываться о выборе между новостройкой и вторичкой, просмотрите все имеющиеся в вашем районе предложения по реализации домов или квартир – как строящиеся, так и «от хозяина». Разберитесь, что дешевле, что дороже, и какая квартира идеально бы подошла вам и вашей семье.

Если проводить такую глобальную исследовательскую работу неохота, обратитесь к компетентному ипотечному брокеру – у него вы сможете узнать массу тонкостей по имеющимся банковским предложениям и наличию свободной недвижимости в желаемом районе.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

| 2) оставив заявку на сайте | 3) по телефону +7(499) 394-03-36 | |

Читайте также

podboripoteki.ru

Как узнать, одобрит Сбербанк ипотеку или нет, способы проверки статуса одобрения

После подачи заявления в Сбербанк на получение ипотечного займа, клиент вынужден проводить какое-то время в неведении и предположениях, будет ли одобрен кредит или нет, и какая сумма будет предоставлена.

Поэтому многих заемщиков волнует вопрос, как узнать, каким будет решение Сбербанка, и на каких условиях предоставят ипотечный кредит.

Содержание [Скрыть]

Как Сбербанк уведомляет об одобрении заявки на ипотеку

Регламентом Сбербанка предусматривается определенный срок, в соответствии с которым банк должен рассмотреть заявку на оформление ипотеки по выбранному объекту недвижимости. Он составляет до 5 рабочих дней. Если клиенты подходят к вопросу подбора недвижимости серьезно, выбирают квартиры для ипотеки, которые соответствуют требованиям банка, предусмотренные сроки рассмотрения не затягиваются.

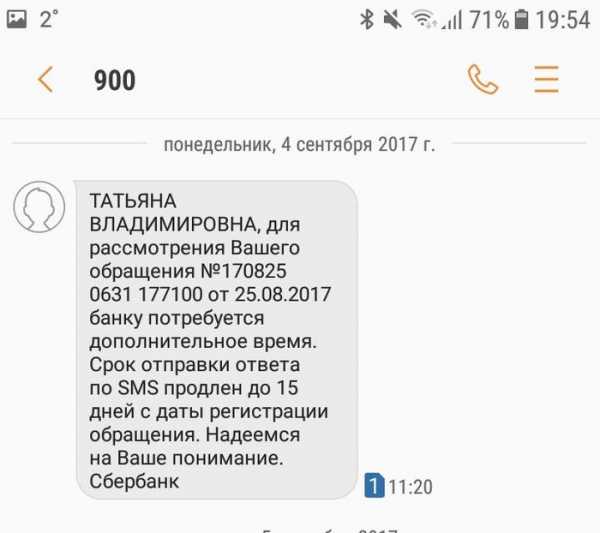

Если Сбербанк обработал заявку, клиент будет оповещен о его решении с помощью СМС-сообщения, или письма, отправленного ему по электронной почте.

Потенциальный заемщик оповещается также о положительном результате рассмотрения заявки звонком оператора. Менеджер банка позвонит клиенту, и сообщит о решении, а также обсудит время посещения отделения банка для подписания ипотечного договора, получения одобренной суммы займа.

Деньги перечисляют на банковский счет заемщика в день подписания договора, далее средства поступают на счет продавца ипотечной недвижимости.

Способы проверки статуса одобрения

Может случиться, что заявка потерялась или не рассматривалась из-за большой загрузки персонала банка. В связи с этим клиент может самостоятельно инициировать процесс рассмотрения путем повторной подачи заявки или ускорения этой процедуры. Проверить, одобрена поданная заявка или нет можно несколькими способами.

Телефон

Во время подачи заявки непосредственно в банковском отделении кредитный специалист Сбербанка должен сообщить клиенту номер его заявки. Имея этот номер, потенциальный заемщик должен использовать его, чтобы узнать статус своей заявки.

Во время подачи заявки непосредственно в банковском отделении кредитный специалист Сбербанка должен сообщить клиенту номер его заявки. Имея этот номер, потенциальный заемщик должен использовать его, чтобы узнать статус своей заявки.

Для этого можно позвонить по телефону бесплатной горячей линии Сбербанка 8 800 555 555 0.

Звонить бесплатно можно не только из мобильных телефонов, но и со стационарных. Внимательно прослушивая голосовое меню необходимо последовательно нажимать клавиши:

- 3 – обслуживание физических лиц;

- 3 – вопросы кредитования;

- 0 – соединение с оператором.

Сбербанк не имеет специального автоменю, которое помогло бы узнать о решении по кредиту. В связи с этим нужно соединиться с оператором, чтобы назвать ему необходимые для идентификации данные: ФИО и номер заявки. Оператор сообщит о статусе заявки.

Также можно позвонить непосредственно в отделение, которому была направлена заявка, и таким способом узнать, на каком этапе находится заявка.

SMS

Об одобрении, продлении срока рассмотрения заявки или отказе в получении кредита Сбербанк оповещает путем СМС сообщений. Клиенту, подавшему заявку, нужно дождаться этого уведомления, которое поступит после завершения процедуры рассмотрения. В СМС не будет указано, какую сумму банк одобрил, поэтому нужно самостоятельно позвонить в банк или посетить отделение Сбербанка, чтобы узнать, какая сумма будет выдана.

Интернет проверка и информация в личном кабинете Сбербанка

Если заемщик уже обслуживается Сбербанком, он может узнать, какой статус имеет его заявка, воспользовавшись личным кабинетом в системе Сбербанк Онлайн. После входа в систему, нужно ввести логин и пароль в форму входа в личный кабинет, открыть вкладку «Кредиты», в которой отражаются заявки клиентов, находящиеся на рассмотрении.

Другие способы

Еще одной эффективной возможностью узнать, какой статус имеет заявка, поданная клиентом в Сбербанк, является личное посещение ближайшего отделения этого финансово-кредитного учреждения. Для этого нужно не забыть взять с собой номер своей заявки, по которому будет легко найти и отследить, на каком этапе она находится: одобрена, рассматривается или по ней отказано.

Как повысить шансы на одобрение

Серьезная подготовка к получению ипотечного кредита позволит минимизировать риск отказа в его предоставлении. В первую очередь нужно собрать максимально полный пакет документов. Это позволит провести обработку заявки более быстро, и засвидетельствовать финансовую состоятельность заемщика. В перечень этих документов входит Паспорт с ИНН, справка о доходах, копия трудовой книжки, копии документов на недвижимость.

Если у заявителя есть дополнительный доход, нужно обязательно указать о его размере (подтвердить справкой с дополнительного места работы, выписку из личного счета, о получении дивидендов и др.), так как это большой плюс для получения займа.

Существенным плюсом может стать наличие поручителей с хорошими доходами. Даже если банк не требует, чтобы клиент их предоставлял, поручители будут являться существенным преимуществом.

Если клиент готов предоставить залог, даже если по выбранной программе кредитования это не является обязательным условием получения займа, он может рассчитывать на более доброжелательное отношение со стороны банка при принятии решения по ипотечному займу.

Залогом может выступать недвижимость, транспортные средства, ценные бумаги, дорогостоящая бытовая техника и другие ценности, которые можно впоследствии реализовать.

Если у клиента безупречная кредитная история, это говорит о нем как о надежном плательщике. Эта характеристика заемщика является одним из решающих факторов, руководствуясь которым банк принимает решение о выделении средств по ипотечному займу.

При личном посещении будущий заемщик должен выглядеть прилично, чтобы произвести благоприятное впечатление на кредитора. Опрятность внешнего вида, грамотная речь, аккуратность, правильность заполнения заявки и полнота предоставленных сведений позволяет сотрудникам банка сложить более благоприятное впечатление от общения с таким клиентом. Во время общения с кредитным менеджером нужно вести себя сдержанно, доброжелательно, важно произвести хорошее впечатление на банковских служащих.

При выборе жилья, приобретаемого по ипотеке, нужно учитывать его ликвидность, то есть, сможет ли банк продать его в случае, если заемщик окажется неплатежеспособным. Это играет важную роль при рассмотрении заявки на кредит.

Что делать в случае отказа

Причин, по которым Сбербанк может отказать в выдаче денег на ипотеку может быть несколько, причем сотрудники банка не обязаны сообщать, почему был дан отрицательный ответ. Если так случилось, нужно проанализировать все возможные недочеты, которые могли привести к такому результату, устранить их и повторно подать документы в Сбербанк.

Можно уточнить у кредитного менеджера, почему отказано в предоставлении ипотечного займа. Если причины не являются такими, что могут навредить имиджу банка, служащие охотно сообщат их. Эти замечания помогут не путаться в догадках, быстрее устранить недочеты, чтобы снова оказаться в рядах потенциальных заемщиков.

Также есть другие варианты – обратиться в другие кредитные учреждения, которые предоставляют ипотечные кредиты, увеличить таким способом свои шансы на покупку жилья.

Подать повторную заявку можно не раньше, чем через 2 месяца. Если сделать это раньше, банк автоматически откажет в кредите, не станет рассматривать все поданные документы, даже если в них не будет к чему придраться.

sber-help.com

Как узнать одобрена ли ипотека в Сбербанке?

Процедура покупки жилья при помощи кредитного займа требует подготовки приличного пакета документов, от предоставления которого зависят сроки ипотеки и выдача определенной суммы денег.

Конкретно ответить, сколько времени ждать решения по ипотеке невозможно, так как каждый потенциальный заемщик рассматривается отдельно, а сроки зависят от многих нюансов.

Срок рассмотрения заявки

В среднем на рассмотрение заявки на получение ипотечного кредита у Сбербанка уходит времени от 2 до 5 рабочих дней. Причем срок, требуемый на изучение предоставляемых документов, варьируется до 10 рабочих дней. Чтобы этот период не увеличился, потенциальному заемщику необходимо изначально определиться с объектом недвижимости, который планируется приобретать, и предоставить всю необходимую документацию сотруднику финансового учреждения.

Если заемщик не определился с будущей квартирой, то Сбербанк установит максимально предельную величину кредита, рассчитанную из доходов гражданина, на основании которой клиент должен выбирать недвижимость в рамках обозначенной суммы.

Внимание! Установленные сроки рассмотрения заявки на ипотеку могут быть уменьшены, если потенциальный заемщик получает заработную плату на карту Сбербанка.

Как узнать одобрен ли ипотечный кредит в Сбербанке

После принятия решения, Сбербанк направляет ответ клиенту по SMS и дополнительно сообщает по телефону. Данные результата также дублируются в личном кабинете пользователя на официальном сайте банка.

Документ, который подтверждает одобрение ипотеки потенциальному заемщику, выдается только в случае дополнительной оплаты за данную услугу. Действует положительный ответ на выдачу кредита в течение 2 месяцев.

Важно! Если сроки рассмотрения прошли, а ответ от финансового учреждения по ипотечному займу не получен, необходимо обратиться в отделение Сбербанка для выяснения причины отсутствия решения.

Период времени, который может потребоваться сотрудникам финансового учреждения на рассмотрение заявления по ипотеке зависит исключительно от заемщика. Чем больше сведений о себе и своем финансовом положении он предоставит, тем больше вероятность получить решение от банка в максимально короткие сроки.

Вопросы и ответы

Можно ли оформить заявку на получение ипотеки онлайн? Какие сроки рассмотрения?

Да, Сбербанк предоставляет такую возможность. Сроки рассмотрения заявления составляют до 5 рабочих дней, при условии, что сведения предоставлены достоверно.

Но, если сотрудника банковского учреждения что-то не устроит, он имеет полное право пригласить клиента в офис для получения дополнительных копий документов или более детального уточнения информации.

Комментарии (0)

Ключевая ставка ЦБ 17.09.2020: 7,50 (+0,25)Инфляция в августе: 3,1 (+0,9)Прогноз по % ипотеке на сентябрь: +1%

ipoteka.finance