Пенсионные вклады пенсионерам в Сбербанке в 2018 году. Пенсионные вклады под проценты в 2018 году для пенсионеров сравнить

Самые выгодные вклады для пенсионеров в рублях и валюте 2020

Пенсионные вклады отличаются повышенной процентной ставкой. Так банки проявляют лояльность к определенной нише клиентов (пенсионеров), которые более расположены к накапливанию средств и имеют стабильные поступления в виде пенсий. Поэтому большинство пенсионных депозитных программ накопительные или текущие. Депозиты для пенсионеров можно оформить, предъявив пенсионное удостоверение или другой документ, подтверждающий социальный статус, для которого предусмотрена программа, например, удостоверение участника ВОВ, боевых действий, ветерана труда и так далее.

Открыть вклад в руб.

7,90% От 181 дняДо 366 дней | ПенсионныйИнтерпромбанк | |

7,25%366 дней | Новый ПенсионныйМосковский Областной Банк | |

7,15%367 дней | Сберегательный- ПенсионныйКубаньторгбанк | |

7,15%367 дней | Пенсионный депозит (без капитализации)Солидарность (Самара) | |

7,00%2 года | ПенсионныйСтарооскольский Агропромбанк | |

7,00%18 месяцев | Пенсионный ПлюсХоум Кредит Банк | |

7,00%372 дня | ПенсионныйИК Банк | |

7,00%367 дней | Городской Пенсионный (в конце срока)Банк Казани | |

7,00%370 дней | СоциальныйВнешфинбанк | |

7,00%182 дня | ПенсионныйКузбассхимбанк | |

6,90%181 день | Выгодный Пенсионный - КлиентКубаньторгбанк | |

6,90%395 дней | ПенсионныйСоцинвестбанк | |

6,85%181 день | Выгодный ПенсионныйКубаньторгбанк | |

6,85%367 дней | ПенсионныйРосЕвроБанк | |

6,80%370 дней | Земский ПенсионныйЗемский Банк | |

6,80%365 дней | Пенсионный НадежныйАлмазэргиэнбанк | |

6,80%736 дней | Мой капиталСибсоцбанк | |

6,75%550 дней | Роял-ПенсионныйРоял Кредит Банк | |

6,75% От 271 дняДо 366 дней | Пенсионный стандартНациональный Стандарт | |

6,75%540 дней | ПочетныйЕвроальянс | |

Открыть вклад в $

2,50%31 день | Газпромбанк - Пенсионные сбереженияГазпромбанк | |

2,30%366 дней | Новый ПенсионныйМосковский Областной Банк | |

2,20%547 дней | Возрождение - Моя копилка (пенсионный)Возрождение | |

2,10%367 дней | ПенсионныйРосЕвроБанк | |

1,95%2 года | МТС ПенсионныйМТС Банк | |

1,65% От 733 днейДо 1095 дней | Пенсионный КапиталНовикомбанк | |

1,65%367 дней | Сберегательный- ПенсионныйКубаньторгбанк | |

1,60% От 551 дняДо 730 дней | Пенсионный стандартНациональный Стандарт | |

1,55%1100 дней | Перспективный (пенсионный, в конце срока)Союз | |

1,50%1100 дней | Перспективный (пенсионный, ежемесячно)Союз | |

1,50%367 дней | Пенсионный пополняемыйРосЕвроБанк | |

1,47%367 дней | Выгодный Пенсионный - КлиентКубаньторгбанк | |

1,45%367 дней | Выгодный ПенсионныйКубаньторгбанк | |

1,40% От 367 днейДо 732 дней | Пенсионный доходРосгосстрах Банк | |

1,20% От 366 днейДо 400 дней | Пенсионный РостНовикомбанк | |

1,00%367 дней | Срочный ПенсионныйИнтерпрогрессбанк | |

1,00% От 181 дняДо 366 дней | Береги пенсионный плюс (в иностранной валюте)Ставропольпромстройбанк | |

1,00%2 года | ПенсионныйГазтрансбанк | |

0,85%366 дней | Пенсионный КомфортНовикомбанк | |

0,85%366 дней | ПенсионныйОТП Банк | |

Открыть вклад в €

0,75%2 года | ПенсионныйГазтрансбанк | |

0,60%366 дней | Новый ПенсионныйМосковский Областной Банк | |

0,50%367 дней | ПенсионныйРосЕвроБанк | |

0,40%367 дней | Пенсионный пополняемыйРосЕвроБанк | |

0,20%547 дней | Возрождение - Моя копилка (пенсионный)Возрождение | |

0,20%367 дней | Сберегательный- ПенсионныйКубаньторгбанк | |

0,10%367 дней | Выгодный ПенсионныйКубаньторгбанк | |

0,10%367 дней | Выгодный Пенсионный - КлиентКубаньторгбанк | |

0,10%16 месяцев | ПенсионныйДальневосточный Банк | |

0,10%367 дней | Срочный ПенсионныйИнтерпрогрессбанк | |

0,05%367 дней | Удобный ПенсионныйКубаньторгбанк | |

0,05%720 дней | Береги пенсионный плюс (в иностранной валюте)Ставропольпромстройбанк | |

0,05% От 271 дняДо 366 дней | Пенсионный стандартНациональный Стандарт | |

0,05%367 дней | Сберегательный-ПенсионныйИнтерпромбанк | |

0,05%181 день | ПочтенныйГенбанк | |

0,04%720 дней | Копи пенсионный плюс (в иностранной валюте)Ставропольпромстройбанк | |

0,03%367 дней | ПенсионныйИнтерпромбанк | |

0,01%367 дней | Перспективный (пенсионный, ежемесячно)Союз | |

0,01%367 дней | Перспективный (пенсионный, в конце срока)Союз | |

0,01%31 день | Газпромбанк - Пенсионные сбереженияГазпромбанк | |

Самые выгодные вклады для пенсионеров в рублях можно разместить под 7,90%, в валюте – 2,50%. Наибольший доход принесет вклад в рублях, размещенный в Интерпромбанк. За валюту максимальную ставку предлагает банк Газпромбанк. Более крупные участники финансового рынка России из Топ-50 предлагают для пенсионеров более скромные проценты, но риск их банкротства гораздо ниже.

Самые высоки ставки на годовые вклады для пенсионеров в надёжных банках России из рейтинга Топ 50

- Московский Областной Банк – 7,25%;

Таким образом, средняя и наиболее оптимальная ставка для пенсионеров на вклады по соотношению прибыльность-надежность будет находиться в пределах 10-8% годовых. При этом преимущество следует отдавать депозитам с капитализацией процентов, так как это увеличивает эффективную ставку, то есть доход клиента.

xn----8sbebdgd0blkrk1oe.xn--p1ai

Вклад пенсионный Плюс Сбербанка России в 2018 году

- словия вклада «Пенсионный плюс» Сбербанка России

- Чем выгоден вклад Сбербанка «Пенсионный плюс» для пенсионеров

- Как оформить депозит

Не всякий российский банк может предложить особые условия по депозитам для пенсионеров. Пожилые люди недаром считаются менее защищенной частью общества: возраст, слабое здоровье, проблемы с трудоустройством часто становятся причиной предвзятого отношения к ним. Выражается это, как правило, в опасениях банка остаться без денег в случае, если с клиентом случатся непредвиденные обстоятельства. Однако в Сбербанке, крупнейшем финансовом учреждении страны, для пенсионеров предусмотрены действительно выгодные условия по сбережению и приумножению своих доходов.

Сбербанк предлагает пенсионерам государственных и коммерческих пенсионных фондов, ведомств и министерств ряд депозитных программ в отечественной и иностранной валюте, один из них — вклад «Пенсионный плюс» Сбербанка России в 2018 году — мы рассмотрим далее.

Открыть выгодный вклад пенсионеру

Условия вклада «Пенсионный плюс» Сбербанка России

Когда человек достигает порога пенсионного возраста, финансовые вопросы обычно выходят на первый план. Как заставить пенсию приносить дополнительный доход? Как не только сохранить, но и увеличить доходность от своих сбережений? Наконец, какой вклад лучше всего оформить для хранения средств? Учитывая, что у пенсионеров не то что каждая копейка — каждый процент на счету.

На сегодняшний день Сбербанк предлагает довольно обширный перечень вкладов для пожилых людей. Давайте сравним основные условия по ним, обращая внимание на преимущества вклада «Пенсионный плюс».

Депозитная программа | Проценты по депозиту | Срок вклада | Валюта депозита |

Пенсионный плюс | до 3,67% в рублях | 3 года | Рубли РФ |

Пополняй | до 4,50% в рублях | от 3 месяцев до 3 лет включительно | Рубли РФ, доллары США, евро |

Сохраняй | до 5% в рублях | от 1 месяца до 3 лет включительно | Рубли РФ, доллары США, евро |

Обратите внимание, что депозитные программы «Пополняй» и «Сохраняй» можно оформить посредством интернет-сервиса Сбербанка, что гарантирует вам повышенные процентные ставки. Это часть долгосрочной стратегии учреждения по увеличению доли операций, совершаемых благодаря системе дистанционного обслуживания. Депозит «Пенсионный плюс» оформляется стандартным образом, в одном из учреждений Сбербанка. Оправдано это тем, что люди пенсионного возраста в большинстве своем не владеют современными средствами коммуникациями и предпочитают обратиться в представительство банка, где им на месте разъяснят возникшие вопросы по вкладу.

В большинстве случае открыть вклад в российском банке можно, только имея на руках крупную сумму в несколько сотен тысяч рублей — мало кто из пожилых людей может похвастаться таким объемом накоплений. В частности, депозитные программы «Пополняй» и «Сохраняй» предлагают открыть счет при наличии не менее одной тысячи или десяти тысяч рублей, в то время как «Пенсионный плюс» оформят даже тому лицу, на счету которого находится один рубль.

Потенциальный вкладчик может оценить возможность увеличить объем средств на вкладе «Пенсионный плюс» — значение процентной ставки по нему чуть менее выгодно, чем по депозитам «Сохраняй» и «Пополняй», зато в управлении счетом пользователь имеет больше свободы: данный вклад дает возможность его пополнять. Наконец, «Пенсионный плюс» можно считать наиболее гибким в распоряжении депозитом из трех: он предполагает возможность частичного снятия средств до остатка в один рубль на счете.

Важно знать! По депозитным программам «Сохраняй», «Пополняй» и «Пенсионный плюс» финансового учреждения Сбербанк клиент вправе оформить доверенность и составить завещательное распоряжение — таким образом вкладчик может быть уверен в будущем своих сбережений.Чем еще выгоден вклад Сбербанка «Пенсионный плюс» для пенсионеров?

Сбербанк работает на рынке финансовых услуг уже более 170 лет. Сегодня почти каждый второй россиянин доверяет ему свои сбережения. Оформление депозита в Сбербанке — оптимальный и надежный вариант получить дополнительный доход. С «Пенсионным плюс» можно начать с минимальной суммы вклада в одну тысячу рублей и солидного срока в три года. Каковые дополнительные преимущества депозита для пожилых людей?

- Сбербанк является участником реестра Системы страхования депозитов — пожилым людям не придется волноваться о сохранности своих сбережений в эпоху финансовой нестабильности.

- Вклад «Пенсионный плюс» предлагает выгодные проценты — одно из лучших предложений для физических лиц пенсионного возраста.

- Гибкие условия вклада — Вы можете выбрать между выплатой начисленных процентов на счет или их капитализацией (добавлением к сумме вклада) в период, составляющий три месяца.

- «Пенсионный плюс» предполагает автоматическую пролонгацию, которую банк осуществляет самостоятельно. Это является несомненным преимуществом договора, потому как существенно экономит время обеих сторон, а также силы вкладчика.

- У держателя вклада есть возможность расторгнуть вклад на льготных условиях — доход за фактический срок хранения денежных средств во вкладе начисляется исходя из процентной ставки установленной банком на дату открытия вклада.

Таким образом, «Пенсионный плюс» вклад в Сбербанке — это, пожалуй, одна из лучших депозитных программ на сегодня, позволяющая пожилым людям гарантированно и без рисков приумножить свое благосостояние.

Полезно знать: Как открыть вклад в Сбербанк онлайн

Как оформить депозит?

Клиенты могут убедиться, что открытие вклада в Сбербанке — дело нескольких минут. Пошаговая инструкция включает в себя следующие этапы:

- Будущему держателю вклада необходимо обратиться в одно из отделений Сбербанка, которое непременно найдется в регионе вашего проживания. Учреждение располагает обширной сетью представительств — она включает порядка 17,5 тыс. подразделений в 83 субъектах Российской Федерации.

- Работнику банка необходимо предъявить паспорт или иной документ, удостоверяющий личность. Для желающих оформить депозит «Пенсионный плюс» таким документом является пенсионное удостоверение.

- Следующий этап подразумевает подписание договора по депозиту.

- Далее вкладчику необходимо внести сумму вклада на свой счет.

Чтобы узнать в деталях, как открыть депозит на нужных вам условиях и с учетом личных обстоятельств вашей жизни, обратитесь в ближайшее отделение Сбербанка либо позвоните по горячей линии учреждения (номер 8800) — специалисты службы поддержки всегда готовы ответить на имеющиеся вопросы. Чтобы просмотреть исчерпывающий перечень документов, необходимых для оформления вклада, вы также можете обратиться на официальный сайт Сбербанка.

bankiros.ru

Пенсионные вклады пенсионерам в Сбербанке в 2018 году

У российских пенсионеров в 2018 году будет возможность делать вклады в Сбербанке под проценты. Депозит имеет выгодное предложение. Такие условия предусмотрены для всех желающих.Почта банк, вклады для пенсионеров на 2018 год, процентные ставки

Условия оформления вкладов

Чтобы сделать точный выбор, рекомендуется заранее уточнить информацию, какие предложения есть в банке, насколько вложение средств для пенсионеров будет выгодным.Для лиц пожилого возраста существует специальная программа Сберегательного банка. Она предусматривает несколько выгодных предложений по банковским услугам. Пенсионеры сами выбирают наиболее интересные из них. Льготные вклады открываются под высокие проценты. Можно сберегать средства в российских рублях или любой другой иностранной валюте.

Для оформления пенсионных депозитных вкладов нужно озвучивать сотрудникам банков свои пожелания, чтобы вариант был наиболее подходящим.Советы при оформлении вкладов

Выгодные депозиты

Банковские специалисты учитывали пожелания и потребности пенсионеров. Средства можно перечислить на карточку МИР. На нее получаются проценты на остаток денежных средств. Такой вариант подходит далеко не каждому лицу преклонного возраста, поскольку не все имею свободные деньги. Чаще всего они экономят с пенсии.Самые выгодные вклады — «Сохраняй» и «Пополняй». Их лучше всего оформлять на сайте Сбербанка. Здесь самые высокие депозитные проценты. Оформить счет можно через интернет.Пенсионная карта МИР — это дебетовая карта банка. На нее приходят процентные отчисления за то, что клиент на своем счете имеет средства. Срок действия такой карточки составляет три года.Лицо пожилого возраста может самостоятельно пополнить счет или частично снять денежные вложения. Минимальная сумма остатка — 1 рубль. На остаток предлагается 3,5% под годовые.

Льготным мобильным банком можно пользоваться на бесплатной основе первых два месяца. Далее снимается оплата. Она составляет 30 рублей.

Вклад «Сохраняй» дает возможность гарантированного максимального дохода. Депозит действует минимум один месяц, максимум три года. Его нельзя пополнить или частично снять средства.Минимальная сумма для вклада составляет одну тысячу рублей. Начисление процентов происходит раз в месяц. Они переводятся на банковский счет. Предусмотрена процентная ставка. Она равняется 5% при условии рублевого депозита. Если сбережения в долларах, то будет начисляться всего лишь 1%.Самый выгодный вклад в Сбербанке на сегодня для пенсионеров 2020

Понравилась статья? Поделиться с друзьями:

mysovets.ru

Вклады пенсионерам в 2018 году в самых надежных банках

Пенсионные вклады в банк показали себя как довольно надежный и стабильный финансовый инструмент, позволяющий застраховаться от потери сбережений в результате различных негативных факторов. Их главное преимущество – простота и доступность даже для тех людей, которые в экономике и инвестициях особо не разбираются. Для пенсионеров вклады в банк – это отличный способ хранения средств с целью накопления на конкретную покупку (к примеру, дорогостоящий автомобиль) или формирования финансовой подушки безопасности на черный день.

Что такое пенсионные вклады?

Пенсионные вклады или, по-другому, банковские вклады представляют собой отличную возможность сохранять и приумножать накопления денежных средств. Многие пенсионеры все еще с подозрением относятся к данному финансовому инструменту, предпочитая хранить сбережения где-нибудь под матрасом. Но…

Денежные вклады – это дополнительная прибыль в виде выплачиваемых процентов, регулярная прибавка к общей сумме доходов. Каждый клиент банка сам может выбрать вид вклада и продолжительность его хранения. Когда срок истекает, осуществляется выплата вклада в полном объеме, учитывая процентные начисления.

В современном мире уже давно большинство пенсионеров отдают предпочтение хранению денежных средств именно в виде банковских вкладов. Это хороший способ не только надежного сохранения, борьбы с инфляцией, но и приумножения денежных накоплений.

Внести вклад под процентное накопление предлагают все банки и организации, сферой деятельности которых являются вклады и займы.

Вкладывать деньги, получая за это дополнительные средства – это довольно выгодно. Большую роль играет эффективная процентная ставка, поскольку ею определяется прибыль по депозитному вкладу в конце срока. Подсчитывая прибыль, не стоит забывать и степень годовой инфляции, но об этом мы поговорим далее.

Все депозиты обычно находятся под защитой агентства, которое занимается Агентством Страхования Вкладов (АСВ). Это значит, что в случае возможного банкротства, каждому клиенту гарантируется полный или частичный возврат денежных накоплений.

По вкладам пенсионерам в 2018 году государство гарантирует возврат до 1 400 000 рублей ваших средств в случае проблем у Банка.

В случае же превышения указанной страховщиками максимальной суммы, рекомендуется открыть нескольких депозитов в разных банках, попутно диверсифицировав риски.

Диверсификация – стратегическая ориентация на разнообразие и разностороннее развитие деятельности. Термин диверсификация происходит от латинского diversificatio — изменение, разнообразие; и сочетания слов: diversus — разный и facere — делать. Условно – не храните все яйца в одной корзине.

Что еще важно пенсионер владелец банковского вклада предстает в глазах банка более ответственным и надежным заемщиком. Таким людям гораздо проще получить разовый кредит на потребительские цели, кредитную карту или даже оформить ипотеку. Однако стоит также упомянуть, что пенсионные вклады имеют доходность немнго ниже по сравнению с другими инвестиционными инструментами.

Если вы хотите делать вклады в банк не только с целью сохранения средств от инфляции, но и для их существенного приумножения, банк может быть не лучшим вариантом. Акции, электронные валюты, Forex и множество других способов характеризуются гораздо большей доходностью, но имеют намного больший риск потери сбережений.

Еще один важный момент – крайне редко получается снять деньги с вклада досрочно, не понеся финансовые потери (сгорающие проценты). Банки очень хорошо страхуют себя от подобных ситуаций, прописывая это условие в договоре.

Как выбирать Банк?

Вопрос выбора банка для размещения средств на депозит – довольно сложный и неоднозначный для пенсионеров, обладающих небольшими сбережениями и желающих их приумножить. В непростое и нестабильное время финансовой системы актуальным становится не только получение дохода в виде процентов, а и возвратность вложенных средств.

В последнее время в России столкнулись с ликвидацией и уходом с банковского рынка многих финансовых учреждений, и не все из них выполнили свои обязательства перед клиентами. Тщательная оценка степени надежности банка – залог спокойствия за свои сбережения.

Каким показателям следует уделить максимум внимания?

Поговорим о том, каким показателям правильнее всего уделить внимание, а на чем, наоборот, не стоит концентрироваться, как на обычном маркетинговом ходе банка, желающего увеличить свой депозитный портфель любой ценой?

Казалось бы, высокая процентная ставка – самый важный показатель для вклада пенсионера в 2018 году, ведь цель вклада – это получение прибыли. Но в условиях непростой экономической ситуации повышенные ставки по депозитам могут, наоборот, свидетельствовать о проблемах в банке.

В условиях непростой экономической ситуации повышенные ставки по депозитам могут свидетельствовать о проблемах в банке.

«Непокрытые» кредиты (несоответствие активов пассивам) заставляют проблемные банки максимально привлекать депозиты. Чем выше ставка по вкладам, тем привлекательнее продукт для населения. Но с увеличением ставки по депозитам многократно повышается и риск вложения средств в данное финансовое учреждение. Как правило, стабильные банки сохраняют тенденцию к понижению процентных ставок и удержанию их на небольшом уровне, так как выплата высоких процентов сопряжена для них с неоправданным увеличением расходов.

Вывод первый: опасаемся завышенной процентной ставки по пенсионным и другим вкладам.

В настоящее время большое значение в стабильности финансового учреждения имеет принадлежность его к «материнской» финансовой группе. Так, те банки, в капитале которых значительная часть приходится на иностранные компании, имеют гораздо больше шансов на выживание благодаря своевременной поддержке дочерних структур со стороны собственника.

Но нужно понимать, что юридически иностранный банк не имеет никакого отношения к Российскому, даже если указано одно и то же название.

Также значительно влияет на устойчивость банка ассоциация с определенными политическими группами, пусть даже номинально банк и принадлежит структурам, не связанным с политикой.

Вывод второй: с помощью серьезных интернет-ресурсов изучаем собственников финансового учреждения.

Уровень капитализации – еще один красноречивый показатель деятельности банковской структуры, который поможет определиться с положением банка в рейтинге надежности. Чем выше капитализация, тем устойчивее банк. Важным показателем является, привлекало ли финучреждение рефинансирование от центробанка, и если таковой факт имел место, то какая сумма рефинансирования была выделена. С одной стороны, готовность государства поддержать данный банк вызывает доверие к нему, но с другой – наличие проблем в банке неоспоримо.

Вывод третий: чем выше капитализация банка, тем лучше.

К критериям надежности можно отнести множество факторов, к примеру – скорость проведения платежей в банке, рейтинг международных рейтинговых агентств, из которых лучше уделить внимание Moody’s, Standard & Poors, Fitch и др. Не стоит пренебрегать общением на форумах по обсуждению банковских учреждений страны, где делятся впечатлением от обслуживания клиенты – именно здесь вы сможете узнать о возможных проблемах, а также особенностях пользования депозитными программами в банке.

Руководствуясь этими правилами, можно не только сохранить деньги, но и с минимальным риском получить стабильный бонус в виде процентов.

Пенсионные вклады в банках

Мы уже посмотрели что такое пенсионный вклад и по каким правилам лучше выбирать банк в 2018 году. Теперь остановимся на самых надежных банках и посмотрим какие вклады пенсионерам в 2018 году они предлагают.

Процентные ставки могут меняться. Приведенные ниже данные актуальны на момент публикации статьи. Всегда изучайте предложения Банков и консультируйтесь с менеджером каждого из них.

Сбербанк

Сбербанк является одним из самых надежных банков в России и заботится о пенсионерах. В настоящий момент многие специалисты рекомендуют присмотреться к основным пенсионным вкладам: Управляй, Пополняй, Сохраняй, Пенсионный-плюс. Мы остановимся на каждом из них поподробнее.

Управляй

Одним из первых вкладов в Сбербанке для пенсионеров можно назвать вклад “Управляй”. Условия вклада довольно простые:

- Ставка по вкладу в рублях:– до 3,80% онлайн;– до 3,55% в отделении банка.

- Сумма вклада:– от 30 000 ₽;– от 1000 $.

- Срок вклада: от 3 месяцев до 3 лет.

- Пополняемый.

- С частичным снятием.

Важно понимать, что два вклада не имеют льготных опций для пенсионеров: Управляй онлайн, Управляй особый. Процентные ставки немного разнятся от способа оформления.

Онлайн (рубли)

| от 30 000 | 3.40 / 3.41** | 3.50 / 3.53 | 3.05 / 3.09 | 2.95 / 3.03 | 2.75 / 2.86 |

| от 100 000 | 3.55 / 3.56 | 3.65 / 3.68 | 3.20 / 3.25 | 3.10 / 3.19 | 2.90 / 3.03 |

| от 400 000 | 3.70 / 3.71 | 3.80 / 3.83 | 3.35 / 3.40 | 3.25 / 3.35 | 3.05 / 3.19 |

| от 700 000 | 3.70 / 3.71 | 3.80 / 3.83 | 3.35 / 3.40 | 3.25 / 3.35 | 3.05 / 3.19 |

| от 2 000 000 | 3.70 / 3.71 | 3.80 / 3.83 | 3.35 / 3.40 | 3.25 / 3.35 | 3.05 / 3.19 |

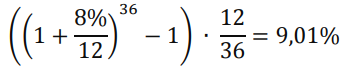

Формула расчета Эффективной ставки по вкладу с учетом ежемесячной капитализации процентов:

где T – срок размещения вклада в месяцах.

Пример 1.

Расчет эффективной ставки по вкладу на 3 года в рублях от 2 миллионов рублей. Простая ставка – 8% годовых в рублях:

Формула расчета Эффективной ставки по вкладу с учетом ежеквартальной капитализации процентов:

Пример 2.

Расчет эффективной ставки по вкладу с простой ставкой 7,25% годовых в рублях:

В офисе Банка (рубли)

| от 30 000 | 3.15 / 3.16 | 3.25 / 3.27 | 2.80 / 2.84 | 2.70 / 2.77 | 2.50 / 2.59 |

| от 100 000 | 3.30 / 3.31 | 3.40 / 3.42 | 2.95 / 2.99 | 2.85 / 2.93 | 2.65 / 2.76 |

| от 400 000 | 3.45 / 3.46 | 3.55 / 3.58 | 3.10 / 3.14 | 3.00 / 3.09 | 2.80 / 2.92 |

| от 700 000 | 3.45 / 3.46 | 3.55 / 3.58 | 3.10 / 3.14 | 3.00 / 3.09 | 2.80 / 2.92 |

| от 2 000 000 | 3.45 / 3.46 | 3.55 / 3.58 | 3.10 / 3.14 | 3.00 / 3.09 | 2.80 / 2.92 |

Ставки в таблицах указаны в % годовых. Ставка по вкладу с учетом капитализации процентов рассчитана по формулам ниже.

* При указании диапазонов срока вклада включена нижняя граница, а верхняя граница входит уже в следующую временную градацию.** Ставка по вкладу с учетом капитализации процентов

Пенсионный-плюс

Как сказано на самом сайте Сбербанка этот вклад предназначен для клиентов, которые получают пенсию от Пенсионного фонда РФ (территориальных органов ПФ РФ), министерств и ведомств, осуществляющих пенсионное обеспечение, а также от негосударственных пенсионных фондов.

- процентная ставка 3%.

- Вклад позволяет пополнять счет и частично снимать средства без потери процентов.

- Срок вклада: 3 года с возможностью пролонгации.

- Вклад пополняемый и с возможностью частичного снятия.

- Минимальная сумма неснижаемого остатка: 1 рубль.

Примерно по тому же принципу устроен рублёвый вклад «Пенсионный-плюс Сбербанка России», но он уже специально адаптирован под нужды пенсионеров.

Сохраняй

- Ставка по вкладу:– до 4,45% онлайн;– до 4,20% в офисе банка.

- Сумма вклада:– от 1000 ₽;– от 100 $.

- Срок вклада: 1 месяц – 3 года.

- Без пополнения.

- Без частичного снятия.

Онлайн (рубли)

| от 1 000 | 3.80 / 3.80** | 3.95 / 3.96 | 4.00 / 4.01 | 4.15 / 4.19 | 4.05 / 4.13 | 4.05 / 4.21 | 4.05 / 4.30 |

| от 100 000 | 3.95 / 3.95 | 4.10 / 4.11 | 4.15 / 4.16 | 4.30 / 4.34 | 4.20 / 4.28 | 4.20 / 4.37 | 4.20 / 4.47 |

| от 400 000 | 4.10 / 4.10 | 4.25 / 4.26 | 4.30 / 4.32 | 4.45 / 4.49 | 4.35 / 4.44 | 4.35 / 4.54 | 4.35 / 4.64 |

| от 700 000 | 4.10 / 4.10 | 4.25 / 4.26 | 4.30 / 4.32 | 4.45 / 4.49 | 4.35 / 4.44 | 4.35 / 4.54 | 4.35 / 4.64 |

| от 2 000 000 | 4.10 / 4.10 | 4.25 / 4.26 | 4.30 / 4.32 | 4.45 / 4.49 | 4.35 / 4.44 | 4.35 / 4.54 | 4.35 / 4.64 |

В офисе Банка (рубли)

| от 1 000 | 3.55 / 3.55** | 3.70 / 3.71 | 3.75 / 3.76 | 3.90 / 3.93 | 3.80 / 3.87 | 3.80 / 3.94 | 3.80 / 4.02 |

| от 100 000 | 3.70 / 3.70 | 3.85 / 3.86 | 3.90 / 3.91 | 4.05 / 4.08 | 3.95 / 4.02 | 3.95 / 4.10 | 3.95 / 4.19 |

| от 400 000 | 3.85 / 3.85 | 4.00 / 4.01 | 4.05 / 4.06 | 4.20 / 4.24 | 4.10 / 4.18 | 4.10 / 4.27 | 4.10 / 4.35 |

| от 700 000 | 3.85 / 3.85 | 4.00 / 4.01 | 4.05 / 4.06 | 4.20 / 4.24 | 4.10 / 4.18 | 4.10 / 4.27 | 4.10 / 4.35 |

| от 2 000 000 | 3.85 / 3.85 | 4.00 / 4.01 | 4.05 / 4.06 | 4.20 / 4.24 | 4.10 / 4.18 | 4.10 / 4.27 | 4.10 / 4.35 |

* При указании диапазонов срока вклада включена нижняя граница, а верхняя граница входит уже в следующую временную градацию.** Ставка по вкладу с учетом капитализации процентов

Пополняй

Вклад пенсионерам “Пополняй” с процентом вклада в Сбербанке до 4,10 – один из самых популярных и очень похож на “Сохраняй”. Также среди пенсионеров вклад пользуется достаточной популярностью.

- Ставка по вкладу в рублях:– до 4,10% онлайн;– до 3,85% в офисе банка.

- Сумма вклада:– от 1000 ₽;– от 100 $.

- Срок вклада: от 3 месяцев до 3 лет.

- Пополняемый.

- Без частичного снятия.

Проценты вклада онлайн (в рублях)

| от 1 000 | 3.70 / 3.71** | 3.80 / 3.83 | 3.60 / 3.66 | 3.55 / 3.67 | 3.45 / 3.63 |

| от 100 000 | 3.85 / 3.86 | 3.95 / 3.98 | 3.75 / 3.82 | 3.70 / 3.83 | 3.60 / 3.80 |

| от 400 000 | 4.00 / 4.01 | 4.10 / 4.14 | 3.90 / 3.97 | 3.85 / 4.00 | 3.75 / 3.96 |

| от 700 000 | 4.00 / 4.01 | 4.10 / 4.14 | 3.90 / 3.97 | 3.85 / 4.00 | 3.75 / 3.96 |

| от 2 000 000 | 4.00 / 4.01 | 4.10 / 4.14 | 3.90 / 3.97 | 3.85 / 4.00 | 3.75 / 3.96 |

В отделении Банка (в рублях)

| от 1 000 | 3.45 / 3.46** | 3.55 / 3.58 | 3.35 / 3.40 | 3.30 / 3.41 | 3.20 / 3.35 |

| от 100 000 | 3.60 / 3.61 | 3.70 / 3.73 | 3.50 / 3.56 | 3.45 / 3.57 | 3.35 / 3.52 |

| от 400 000 | 3.75 / 3.76 | 3.85 / 3.88 | 3.65 / 3.71 | 3.60 / 3.73 | 3.50 / 3.68 |

| от 700 000 | 3.75 / 3.76 | 3.85 / 3.88 | 3.65 / 3.71 | 3.60 / 3.73 | 3.50 / 3.68 |

| от 2 000 000 | 3.75 / 3.76 | 3.85 / 3.88 | 3.65 / 3.71 | 3.60 / 3.73 | 3.50 / 3.68 |

* При указании диапазонов срока вклада включена нижняя граница, а верхняя граница входит уже в следующую временную градацию.** Ставка по вкладу с учетом капитализации процентов

ВТБ

От ВТБ вклады для пенсионеров в этом году идут в линейке общих вкладов: Выгодный, Пополняемый, Комфортный.

Вклад «Выгодный»

- Максимальная процентная ставка: до 6,69%

- Сумма вклада: от 30 000 ₽

- Срок: 91-1830 дней

- Возможно в валюте

- Пополнение и снятие с вклада:– без пополнения,– нет снятия

- Выплата и капитализация %:– ежемесячная выплата,– или капитализация %

| от 30 000 ₽ | 6.60%* / 6.64%** | 6.60% / 6.69% | 6.15% / 6.23% | 6.10% / 6.29% | 5.90% / 6.15% | 5.70% / 6.02% | 3.10% / 3.25% |

*Номинальная ставка — если ежемесячно снимать проценты**Эффективная ставка — если оставлять % на вкладе — капитализировать

Вклад «Пополняемый»

- Максимальная процентная ставка: до 5,82%

- Сумма вклада: от 30 000 ₽

- Срок: 91-1830 дней

- Пополнение и снятие с вклада:– пополняемый– нет снятия

- Выплата и капитализация %:– ежемесячная выплата,– или капитализация %

| от 30 000 ₽ | 5.75%* / 5.78%** | 5.75% / 5.82% | 5.70% / 5.77% | 5.35% / 5.50% | 5.10% / 5.29% | 5.00% / 5.25% | 2.75% / 2.86% |

*Номинальная ставка — если ежемесячно снимать проценты**Эффективная ставка — если оставлять % на вкладе — капитализировать

Вклад «Комфортный»

- Максимальная процентная ставка: до 3,82%

- Сумма вклада: от 30 000 ₽

- Срок: 181-1830 дней

- Пополнение и снятие с вклада:– пополняемый,– многократное снятие

- Выплата и капитализация %:– ежемесячная выплата,– или капитализация %

| от 30 000 ₽ | 3.75%* / 3.78%** | 3.75% / 3.82% | 3.65% / 3.75% | 3.65% / 3.78% | 1.90% / 1.95% |

*Номинальная ставка — если ежемесячно снимать проценты**Эффективная ставка — если оставлять % на вкладе — капитализировать

Почта Банк

Почта Банк один из самых доброжелательных для пенсионеров и предлагает довольно выгодные вклады Пенсионерам.

Также вы можете получить +0,25% годовых к ставке, если вы:

- пенсионер (тарифы «Пенсионный» и «Зарплатный пенсионер»),

- при открытии вклада через Почта Банк Онлайн.

Вклад «Капитальный (пенсионный)»

- Процентная ставка: до 6,45% годовых

- Срок размещения: 6, 12, 18 месяцев

- Сумма вклада: от 50 000 ₽

- Максимальный доход

Специальные условия

| от 50 000 до 499 999.99 ₽ | 6,35% | 6,45% | 6,15% |

| от 500 000.00 до 1 499 999.99 ₽ | 6,35% | 6,45% | 6,15% |

| от 1 500 000.00 ₽ | 6,35% | 6,45% | 6,15% |

Базовые процентные ставки

| от 50 000 до 499 999.99 ₽ | 6,10% | 6,20% | 5,90% |

| от 500 000.00 до 1 499 999.99 ₽ | 6,10% | 6,20% | 5,90% |

| от 1 500 000.00 ₽ | 6,10% | 6,20% | 5,90% |

Вклад “Ваш вклад”

- Процентная ставка: до 6,75% годовых

- Срок размещения: 367 дней

- Сумма вклада: от 50 000 ₽

- Бесплатно дополнительно:– Сберегательный счет– карта «Мир»

Специальные условия

| от 50 000 до 4 999 999.99 ₽ | 6,75% |

| от 5 000 000.00 | 5,75% |

Базовые процентные ставки

| от 50 000 до 4 999 999.99 ₽ | 6,50% |

| от 5 000 000.00 | 5,50% |

Вклад “Доходный”

- Процентная ставка: до 6,35% годовых

- Сумма вклада: от 500 000 ₽

- Срок размещения: 12 месяцев

- Дополнительно бесплатно:– Сберегательный счет,– карта «Мир»

Специальные условия

| от 500 000 до 1 499 999.99 ₽ | 6,25% |

| от 1 500 000.00 | 6,35% |

Базовые ставки

| от 500 000 до 1 499 999.99 ₽ | 6,0% |

| от 1 500 000.00 | 6,1% |

Вклад “Накопительный”

- Процентная ставка: до 6,15% годовых

- Сумма вклада: от 5 000 ₽

- Капитализация процентов: ежеквартальная

- Без потери % при досрочном закрытии

Специальные условия

| от 5 000 до 499 999.99 ₽ | 6,05% / 6,19% |

| от 500 000.00 до 1 499 999.99 ₽ | 6,05% / 6,19% |

| от 1 500 000.00 | 6,15% / 6,29% |

Базовые ставки

| от 5 000 до 499 999.99 ₽ | 5,8% / 5,92% |

| от 500 000.00 до 1 499 999.99 ₽ | 5,8% / 5,92% |

| от 1 500 000.00 | 5,9% / 6,03% |

Россельхозбанк

Россельхозбанк имеет в своем активе вклады для пенсионеров, точнее один хороший именно пенсионный вклад.

Вклад «Пенсионный Плюс»

Этот пенсионный вклад с возможностью пополнения без ограничения по сроку. Дополнительно предоставляется бесплатная карта с тарифным планом «Амурский тигр – карта к вкладу» при наличии вклада от 50 000 рублей.

Процентные ставки по вкладу (% годовых):

| Рубли РФ | ||

| от 500 | 5,90% | 5,90% |

Условия вклада:

- Открывается при предъявлении пенсионного удостоверения или документа из Пенсионного Фонда РФ об установлении и/или назначении страховой пенсии или документа о назначении ежемесячного пожизненного содержания от судов, входящих в судебную систему РФ.

В случае достижения соответствующего возраста: для женщин 55 лет, для мужчин 60 лет, а также когда до наступления пенсии по старости осталось не более двух месяцев, предоставление соответствующего документа из Пенсионного Фонда РФ не требуется

- Вклад может быть открыт на несовершеннолетнего ребенка.

- Минимальный размер первоначального взноса 500 рублей РФ.

- Ежемесячная капитализация процентов.

- Пополнение вклада предусмотрено.

- Минимальный размер дополнительного взноса во вклад 1 рубль РФ.

- Максимальная сумма вклада 10 000 000 рублей РФ.

- Расходные операции с сохранением процентной ставки предусмотрены при условии сохранения неснижаемого остатка по вкладу.

- Неснижаемый остаток по вкладу 500 рублей РФ.

- При досрочном востребовании вклада проценты выплачиваются по ставке вклада «До востребования» в соответствующей валюте.

- Автоматическая пролонгация вклада производится на тот же срок на условиях и под процентную ставку в соответствующей валюте, действующих в Банке на день, следующий за днем окончания предыдущего срока.

По всем возможным вкладам для пенсионеров на 2018 год вы можете посмотреть наш специальный раздел на Пенсиологе, где мы собираем все предложения по вкладам от самых надежных Банков.

Как влияет инфляция на вклады пенсионерам?

Как известно, инфляция негативным образом влияет на наши деньги. Пенсионный вклад в нашей стране остается самым востребованным и популярным финансовым инструментом среди населения. Ведь нет ничего проще, чем положить деньги в банк и получать проценты, которые начисляются в соответствии с договором и текущими процентными ставками.

Но зачастую люди забывают, что есть такое понятие, как инфляция. И хотя о ней то и дело слышно и по радио, и по телевизору, и в интернете, об инфляции как о факторе, который влияет на банковские вклады, люди порой забывают. Возможно, происходит это по той причине, что они не хотят взглянуть на реальное положение вещей или из-за того, что им лень думать об этом. Но если вы задумаетесь, то поймете, что инфляция оказывает самое реальное воздействие на банковский вклад.

Если взглянуть на историю и на текущее время, то можно понять, что ставки по банковским вкладам практически никогда не превышали реальную инфляцию, а если они ее и превышают, то совсем незначительно.

По сути, ставка по пенсионному вкладу может быть отражением реальной инфляции в стране, то есть не той статистической, которая выдается Росстатом, а той, которая оценивается экономистами банков и которую они готовы заплатить.

То есть это та сумма, на которую ваши средства теряют покупательную способность. Вклад пенсионера в банк – это, во многом, удерживание покупательной способность денег. Но, если вы расходуете процентный доход по вкладу, то по факту снижаете покупательную способность вложенных средств. То есть, чтобы деньги сохраняли свою ценность, вы должны их реинвестировать по той ставке, которая действует на текущий момент. В этом большой минус пенсионных вкладов, потому что они не позволяют получать большой сверх доход больше инфляции в случае расходования процентов по депозиту.

Как еще инфляция влияет на пенсионный вклад? Как уже отмечалось, ставка, можно сказать, привязана к инфляции, к тем показателям, на которые изменяются рыночные цены, но, кроме того, инфляция оказывает существенное влияние на банковские вклады с точки зрения относительной доходности. Если, например, посмотреть на доходность по акциям или облигациям, то можно увидеть, что последние находятся в соответствии со ставками по банковским вкладам, в зависимости от надежности эмитента. То есть ставки по облигациям в таком случае недалеко уходят от инфляции.

Если же речь идет о ненадежных эмитентах, то в этом случае ставки могут быть повышены, однако это уже компенсируется большей вероятностью задержки выплаты купонов. При этом акции обычно не привязаны жестко к инфляции. Напротив, доходность акций практически всегда превосходит инфляцию просто потому, что акция – это отражение бизнеса, его срез. Бизнес как раз и отвечает за формирование тех цен, которые в конечном счете исчисляются в инфляции, то есть, если цены подрастают, значит, производитель поднял стоимость своей продукции, компенсируя свои затраты на сырье тем самым, что продает свой товар по более высокой цене.

Соответственно, акции зачастую являются возможностью “обогнать” инфляцию как раз по той причине, что производитель своего не упустит, он будет повышать цены так, как ему выгодно.

Потребительская корзина

Потребительская корзинаПо сути, производитель сам формирует инфляцию, поскольку именно от стоимости товаров зависит то, насколько увеличиваются цены. Поэтому производитель, который продает свои товары дороже, выиграет от роста инфляции, особенно если он обладает серьезным конкурентным преимуществом, которое позволяет ему повышать эти цены и при этом не страдать от уменьшающегося спроса. То есть, если товар пользуется популярностью, является основополагающим в данной категории, то, как бы высоко производитель ни завышал цены, по сути, его продукт все равно будут покупать. В этом случае какое-то влияние может оказать только антимонопольная служба.

Возвращаясь к вопросу о влиянии инфляции на банковские вклады, стоит отметить, что при открытии пенсионного вклада нужно всегда помнить о приближенности его процентной ставки к инфляции, которая имеет место на текущий момент в стране.

Соответственно, если вы открываете этот вклад на длительный срок, следует оценивать ситуацию трезво.

Использование процентов для покупки каких-либо товаров уменьшает реальную покупательную способность вашего капитала, “тело” вклада. То есть, когда вы закроете этот вклад, скажем, через пять лет, использовав в течение этого срока все полученные проценты, вы заберете сумму, по покупательной способности меньшую, чем ту, которую вы вкладывали пять лет назад. Поэтому реальным способом сохранения покупательной способности средств является реинвестирование процентов с вклада и постоянное их накопление. То есть, на тратя проценты, вы сможете удерживаться на уровне инфляции и даже быть выше неё.

Дополнительные варианты сохранения денег пенсионерам

Богатые люди умеют грамотно управлять своими деньгами, чем и отличаются от бедных. Они не делают необдуманных и лишних трат, а накопленные деньги инвестируют для защиты капитала и получения пассивной прибыли. Сейчас будут рассмотрены наиболее надежные варианты инвестирования капитала, которые подойдут каждому.

Денежный вклад как альтернатива пенсионному

Вместо пенсионного вклада можно открыть срочный вклад в банке под процент. Если выбрать срочный сберегательный вклад и не снимать деньги до конца действия депозита, то можно в среднем рассчитывать на 6-7% в год. Чем больше сумма срок вклада, тем выше может быть ставка, хотя разница не такая значительная.

Как мы говорили ранее срочные вклады во многих банках России страхуются со стороны АСВ. Это дает вкладчикам гарантии возврата части денег (до 1.4 млн р.) в случае если банк лопнет.

Инвестирование в золото

Этот драгоценный металл отличается надежностью, что и показала практика. Золото не может обесцениться и этим пользуются инвесторы в кризисные времена. В период кризиса все пытаются избавиться от дешевеющих активов, а деньги вкладывают именно в золото. Например, с лета 2014 года по начало 2015 года золото подорожало почти на 100%.

Факт: за последние 10 лет желтый металл вырос в цене в 4.5 раза.

Конечно, желтый металл может сильно падать в цене, но в перспективе он всегда дорожает. Так инвесторы и зарабатывают: они покупают драгметалл по одной цене, чтобы продать в дальнейшем, когда стоимость металла на фондовом рынке прилично увеличится.

Купить золото можно в банке. Есть три варианта:

- Слиток. При покупке есть налог. Чем больше слиток, тем меньше будет стоить 1 грамм. Вместе со слитком инвестор получает сертификат. Бережно хранить требуется и слиток, и все документы, иначе могут возникнуть сложности с продажей золота.

- ОМС. Это счет в банке, на котором числится металл, т. е. на руки его инвестор не получит, но будет иметь законное право на него. Налога при покупке нет, но есть минус – счет не страхуется.

- Золотые монеты. Налога нет. Покупка обойдется дороже из-за наценки за чеканку и ограниченного тиража.

Есть и другие варианты инвестирования в золото: ценные золотодобывающих компаний, торговля фьючерсами на фондовом рынке и т. д., но это уже больше касается опытных трейдеров.

Инвестирование в недвижимость

Такой вариант всегда является выгодным для любого пенсионера, если к этому возрасту получилось купить или унаследовать дом, квартиру или дачу. Даже если недвижимый объект и не дорожал с годами, как рассчитывал инвестор, то это ничуть не плохо, ведь недвижимость нужна всегда. Можно купить жилой, коммерческий объект и даже землю. Но последние два варианта для рядового инвестора не подойдут, поэтому лучше рассматривать вклад в жилье. И тут есть еще два варианта:

- Покупка готового объекта.

- Инвестирование в строительство.

Первый вариант затратный, так как нужно искать деньги для приобретения квартиры, коттеджа, таунхауса и т. д. Жилье обычно сдают в аренду для получения пассивного дохода. Потом, через несколько лет, когда недвижимость подорожает, жилплощадь можно будет продать с выгодой.

Многие вкладывают в строительство, становясь дольщиками. При строительстве нового многоэтажного дома застройщик привлекает инвестиции со стороны физических лиц. Грубо говоря, любой желающий имеет возможность вложить деньги в строительство, выкупив квартиру или ее часть. Выходит, что дом только планируется или только начал строиться, а купить помещение в нем уже можно.

Естественно, просто так никто не согласится приобретать еще «несуществующую» квартиру. Поэтому девелопер мотивирует инвесторов тем, что продает квадратный метр дешевле рыночных цен примерно на 30%. После окончания строительства все дольщики получают свои квартиры. А в этом вся соль, ведь есть возможность продать квартиру уже по текущим рыночным ценам.

Многие эксперты советуют инвестировать капитал в недвижимость уже сегодня, так как в 2018 году следует ожидать рост стоимости квадрата.

Основным драйвером роста станет увеличение спроса, так как ипотека становится доступнее после снижения ключевой ставки рефинансирования.

Облигации

Если говорить точнее, то вкладывать пенсионерам в 2018 году следует в облигации федерального займа. Их эмитентом, по сути, является государство, что говорит о мизерной вероятности дефолта. Опять же, проблема в низкой прибыльности, так как купон по ним составляет 8-10%. Учитывая инфляцию, не стоит рассчитывать на большую прибыль от вклада.

Есть, конечно, возможность немного увеличить доход, если торговать облигациями на фондовом рынке, так как там рыночная цена облигации отличается от номинала примерно на 5% в каждую сторону. Однако для этого следует разбираться в работе фондового рынка и ценообразовании облигаций.

pensiolog.ru

Выгодные вклады для пенсионеров: ставки по пенсионным вкладам в 2018 году, условия получения вкладов под высокий процент с капитализацией; пенсионные вклады Сбербанка, Межрегионбанка, Россельхозбанка, ВТБ 24, Пенсионный эксперт в 2018 году

Не пропусти- Как оформить долю в ООО по наследству : условия и порядок

- К чему снятся глисты женщине: большие, много, на теле, выползающие, в кале, давить

- Как оформить договор дарения квартиры(дома) родственнику

- Как получить гражданство Германии: варианты иммиграции для граждан РФ, Украины, способы по праву рождения, через брак и другие варианты

- Как оформить договор дарения квартиры близкому родственнику на основании генеральной доверенности

- Почему не снимается приворот

- Перевод документов для визы: стоимость недорого

- Как оформить доверенность на право подписи документов?

- Женское бесплодие: причины, диагностика и лечение

- Женское бесплодие: причины, диагностика и лечение

- Как оформить доверенность на получение ЭЦП?

- Заговор на продажу дачи и земельного участка

- Как оформить доверенность на получение почты или посылки (бланк)

- К чему снятся вши: черные, белые, мертвые, давить, стряхивать, у ребенка

- Как оформить доверенность на получение пенсии лежачему

- К чему снятся вши и гниды: у ребенка, у другого человека, много, давить, остригать волосы

- Гороскоп для Стрельца на ноябрь : спад энергии

- Как получить гражданство Германии гражданину РФ

- Как оформить доверенность на вывоз ребенка за границу?

- Как оформить дарственную на квартиру — между близкими родственниками, у нотариуса

- Размер пенсии по инвалидности детям 2018, Юридический отдел

- Почему не работает приворот

- Как получить гражданство в России жителям Донбасса: выдача российских паспортов беженцам из ДНР и ЛНР в упрощенной форме отзывы о жизни

- Причины отеков при беременности и как их можно устранить

- Как оформить дарственную на земельный участок?

god-radosti.ru

5 выгодных вкладов для пенсионеров

Пожилые люди осмотрительны, экономны и склонны хранить накопления в форме банковских депозитов. Кредитные учреждения оценили эти качества по достоинству и разрабатывают все больше финансовых продуктов, специально предназначенных для пенсионеров.

Лучшие вклады в рублях для пенсионеров в 2018 году

Клиенты финансовой организации часто сталкиваются с проблемой поиска лучшего предложения, вкладывая в это понятие максимальный процент пассивной доходности. В таблице представлен рейтинг кредитных учреждений Москвы, сравнив условия которых, можно выбрать оптимальный вариант:

| Наименование организации | Название продукта | Валюта счета | Ставка (% годовых) | Минимальнаясумма | Срок (дней) |

| Совкомбанк | Максимальный доход | рубль | 8,5 | 30 000 р. | 31–1096 |

| Почта Банк | Капитальный | 8,25 | 50 000 р. | 181–365 | |

| Локо-банк | Доходная стратегия с инвестиционным страхованием жизни (далее – ИСЖ) | 7,9 | 100 000 р. | 300 | |

| Московский кредитный банк | Все включено Онлайн | 6,75 | 1 000 р. | 370 | |

| долл. США | 2,3 | 100 долл. США | |||

| евро | 0,7 | 100 евро | |||

| Россельхозбанк | Пенсионный Плюс | рубль | 6,3 | 500 р. | 395–1095 |

Программы Сбербанка, популярного у пожилых граждан, в рейтинг не вошли. Хорошие проценты по вкладам для пенсионеров кредитная организация не предлагает. Сбербанковские продукты, предусматривающие получение пассивного дохода, разнообразием также не отличаются. Выгодный пенсионный вклад в Москве можно сделать и в другом финансовом учреждении.

Вклад Стратегия лидерства Банк Зенит

Продукт, специально разработанный для клиентов страховой компании (далее – СК) ООО СК «РГС-Жизнь». Условия:

- Ставка пассивного дохода – прогрессивная (с увеличением):

| Период (в днях) | 1–100 | 101–200 | 201–300 |

| % годовых | 7,25 | 8,25 | 9,25 |

- Диапазон суммы взноса: 100 тыс.–3 млн р.

- Срок депозита: 300 дней.

- Капитализации процентов нет.

- Выплата % по окончании срока контракта на депозит, при наличии действующего договора ИСЖ с СК «РГС-Жизнь».

- Особое условие: возможность оформления продукта онлайн – через мобильный банк, с помощью интернет-банкинга.

Новый пенсионный от Мособлбанка

Продукт, разработанный для лиц, вышедших на заслуженный отдых. Депозит можно открыть, предъявив паспорт гражданина РФ и пенсионное удостоверение. Условия:

- Валюта счета: рубли, доллары США, евро.

- Ставка пассивного дохода – эффективная (учитывается пополнение счета за счет капитализации процентов):

| Сумма вклада | % годовых |

| рубль | |

| 10 тыс.–10 млн | 6,75 |

| 10 млн–50 млн | 7,05 |

| от 50 млн | 7,25 |

| доллар США | |

| 300–1 млн | 2,25 |

| от 1 млн | 2,3 |

| евро | |

| 300–1 млн | 0,5 |

| от 1 млн | 0,6 |

- Диапазон суммы взноса в рублях – от 10 тыс. до100 млн, в долларах США – от 300 до 10 млн, в евро – от 300 до 10 млн.

- Срок депозита – 366 дней.

- Капитализация и выплата процентов – ежемесячно.

- Особые условия:

- есть автопролонгация;

- досрочное закрытие счета на льготных условиях по ставке:

| валюта счета | % годовых |

| рубли | 1,05–3,55 |

| долл. США | 0,5–1,05 |

| евро | 0,15–0,45 |

Вклад Оптимальный на 3 года от Кредит Европа Банка

Продукт, ориентированный на аудиторию портала Банки.ру. При оформлении следует получить промокод, отправив заявку через официальный сайт banki.ru. Условия:

- Валюта счета: рубли или доллары США.

- Ставка пассивного дохода:

| Валюта счета | % годовых |

| рубль | 7,2 |

| доллар США | 2,9 |

- Диапазон суммы взноса в рублях – от 100 тыс. до100 млн, в долларах США – от 3 000 до 10 млн.

- Срок депозита: 1096 дней.

- Капитализации % нет.

- Проценты начисляются ежемесячно.

- Особое условие – возможность автопролонгации.

Пополняемый вклад Пенсия Акибанка

Выгодный пополняемый пенсионный депозит с выплатой процентов по окончании срока действия договора. Условия:

- Валюта счета – рубли.

- Ставка пассивного дохода:

| Сумма (р.) | % годовых |

| 10–49 999 | 6,5 |

| 50 тыс.–99 999 | 6,75 |

| 100 тыс. и выше | 7 |

- Диапазон суммы взноса: 10–100 млн.

- Срок депозита – 367 дней.

- Капитализации процентов нет.

- Выплата % по окончании срока действия договора.

- Особые условия:

- автопролонгация есть;

- пополнение предусмотрено;

- частичное снятие денежных средств возможно, неснижаемый остаток – 5 тыс. р.

Вклад Пенсионный Накопительный от Банка Центр-Инвест

Продукт для пожилых людей, предпочитающих совмещать депозит и счет для безналичного обслуживания пенсионных накоплений, в том числе негосударственных пособий, с возможностью совершения финансовых переводов и снятия денег. Условия:

- Валюта счета – рубли.

- Ставка пассивного дохода – 7% годовых.

- Диапазон суммы взноса: 10–100 млн.

- Срок депозита – 365 дней.

- Капитализации процентов нет.

- Выплата % по окончании срока действия договора.

- Особые условия:

- автопролонгация есть;

- возможно частичное снятие денежных средств.

Топ-5 выгодных вкладов в надежных банках для пенсионеров

Большая часть клиентов пенсионного возраста, выбирая выгодные пенсионные вклады в банках, интересуется не только высотой годовой процентной ставки по депозиту, но и стабильностью работы самой кредитной организации-партнера, ее надежностью:

| Название финансового учреждения | Наименование продукта | Ставка (% годовых) | Срок | Минимальная сумма взноса | Условия размещения средств, возможности продукта | |

| РосЕвроБанк | Пенсионный | р. | 6,45–6,85 | 91–367 | 50 000 |

|

| евро | 0,1–0,5 | 500 | ||||

| Долл. США | 0,4–1,6 | 500 | ||||

| Банк Русский Стандарт | Пенсионный! | 7,25 | 181–360 | 30 000 |

| |

| ОТП Банк | Пополняемый вклад «Пенсионный» | 6,5 | 91–366 | 15 000 |

| |

| Банк Возрождение | Моя копилка (для пенсионеров) | 6,3 | 91–367 | 10 000 |

| |

| Газпромбанк | Пенсионные сбережения | 6,2 | 91–1096 | 15 000 |

| |

Видео

sovets24.ru