Что делать, если на конкурс подана одна заявка: пошаговая инструкция. Подала заявку

Что делать, если на конкурс подана одна заявка: пошаговая инструкция

Автор: Задорожнева Александра 4 апреля 2018

Разбираемся, какие действия необходимо предпринять заказчику, если на объявленный им конкурс подана всего одна заявка.

Единственная заявка при проведении конкурса

При объявлении организацией-заказчиком открытого конкурса информация о процедуре находится в открытом доступе в Единой информационной системе, то есть каждый желающий участник может подать свою заявку. Однако бывают ситуации, когда в установленный срок для подачи заявок заказчик получает лишь одно предложение от потенциального поставщика.

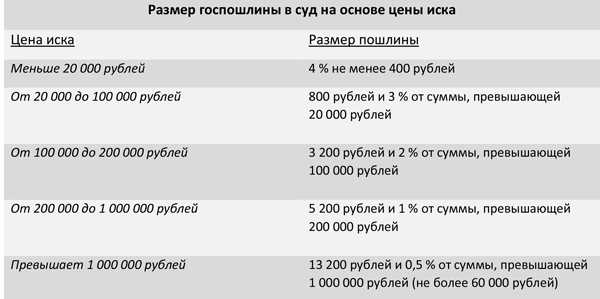

В том случае, когда срок подачи предложений на участие в конкурсных процедурах завершен, и заказчик получил лишь одно предложение, то такой тендер считается несостоявшимся. При включении в конкурсную документацию (КД) двух и более лотов процедура признается несостоявшейся только в отношении тех лотов, по которым была получена 1 заявка (ч. 13 ст. 51 44-ФЗ).

Конкурсная процедура считается несостоявшейся при наличии только одного предложения в следующих случаях:

- На участие в тендере подана одна заявка — ч. 13 ст. 51 44-ФЗ.

- В процессе рассмотрения и оценки полученных заявок закупочная комиссия допустила всего одно предложение — ч. 6 ст. 53 44-ФЗ.

Все действия организации-заказчика при признании конкурсной процедуры несостоявшейся регламентируются ст. 55 44-ФЗ.

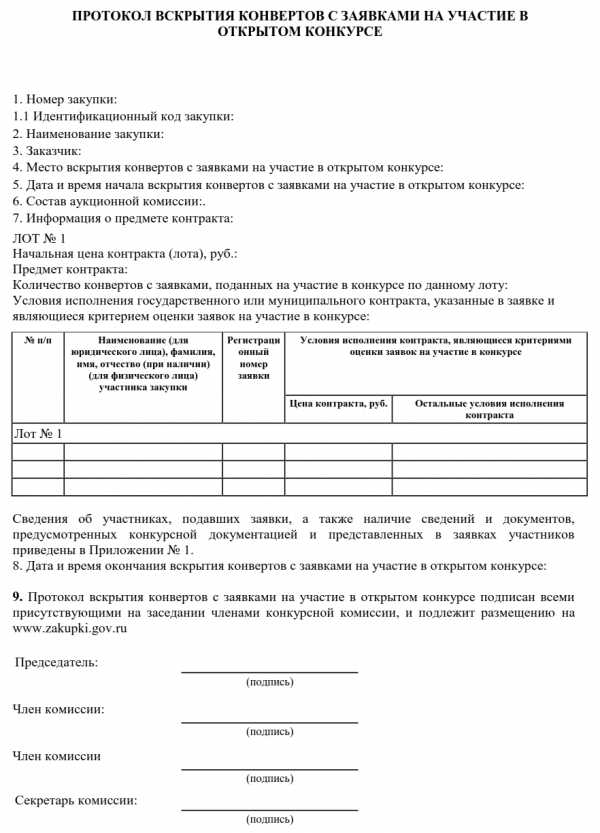

По факту несостоявшейся конкурсной процедуры по определению поставщика заказчик формирует соответствующий протокол рассмотрения всего одного предложения, который надлежит опубликовать в ЕИС в течение 1 рабочего дня, следующего за датой подписания членами закупочной комиссии данного протокола. Формальный вид протокола рассмотрения такого предложения законодательно не утвержден, однако, в соответствии с рекомендациями по составлению данного регистра, в такой протокол необходимо вносить следующие сведения:

- адрес места рассмотрения и оценки поданной заявки, а также число собрания и время;

- организационно-информационные сведения о единственном участнике: полное название, юридический и фактический адреса, контактную информацию;

- решение всех членов конкурсной комиссии по вопросу соответствия полученного предложения требованиям, установленным конкурсной документацией конкретного заказа и 44-ФЗ;

- решение закупочной комиссии о заключении контракта с одним участником закупки в качестве единственного поставщика по п. 25 ч. 1 ст. 93 44-ФЗ.

Заказчик заключает контракт с таким поставщиком по п. 25 ч. 1 ст. 93 при:

- подаче только одного конкурсного предложения;

- признании лишь одного предложения соответствующим требованиям КД;

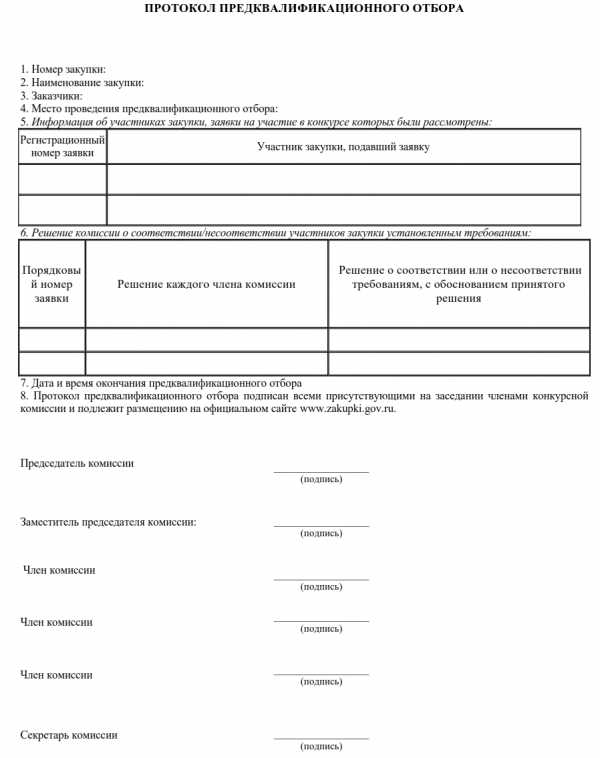

- признании только одного участника соответствующим единым и дополнительным требованиям КД по итогам предквалификационного отбора при проведении конкурса с ограниченным участием.

Согласование с контролирующим органом

Контракт с единственным поставщиком по п. 25 ч. 1 ст. 93, заключенный по результатам конкурсных процедур, признанных несостоявшимися, заключается в соответствии с требованиями и условиями, установленными КД. Цена контракта аналогична той цене, которую предложил единственный участник конкурса, и не должна превышать НМЦК.

Заказчику надлежит обратиться в уполномоченный контролирующий орган — ФАС — или органы исполнительной власти при закупках на уровне субъекта РФ или местного самоуправления при заказах на муниципальном уровне с просьбой согласования такого контракта в течение 10 дней с момента публикации в ЕИС протокола рассмотрения единственной заявки и признания конкурса несостоявшимся.

Срок согласования не превышает 10 рабочих дней с даты получения ФАС обращения заказчика, а контракт с единственным поставщиком, в свою очередь, заключается не позднее чем через 20 дней после получения заказчиком подтверждения о согласовании от уполномоченного контролирующего органа. Регламент согласования контрактов с единственным поставщиком в случае признания конкурса несостоявшимся определен контролирующим органом в Приказе Минэкономразвития № 189 от 31.03.2020.

Согласно нормам 44-ФЗ, все закупки, проводившиеся впервые или повторно путем открытого, двухэтапного, а также конкурса с ограниченным участием и признанные несостоявшимися, требуют согласования с ФАС в случае заключения контракта с единственным поставщиком.

В письменном обращении в контролирующий орган должны быть указаны дата и номер извещения о проведенном конкурсе, признанном несостоявшимся, и прикреплены следующие документы:

- копии всех протоколов, составленных в ходе проведения конкурса;

- копия КД;

- копии заявок на участие в конкурсной процедуре.

По результатам рассмотрения обращения контролирующий орган направляет заказчику результат своего решения о заключении контракта с единственным поставщиком.

goscontract.info

Сегодня в отделении Сбербанка подала заявку на кредит. Сколько обычно ждать ответа

Вас известят в любом случае по смс. 3 дня максимум на расмотрение, по факту у меня за сутки рассмотрели. Наличие зарплатной карты огромный плюс. Даже %-ая ставка в некоторых банках ниже, для держателей зарплатных карт.

В течении недели. Могут не известить, сами идите и спрашивайте

Сбербанк рассматривает заявки на кредит своим зарплатникам - 2 часа, решение уже есть. Если не получили СМС (бывают задержки) , то завтра с утра звоните менеджеру и узнавайте. Удачи !

Подали заявку через Сбербанк онлайн на потребительский кредит. Его одобрили, муж нажал на кнопку согласен с условиями и готов забрать деньги. После чего статус заявки изменился на "КРЕДИТ АКЦЕПТОВАН. ЖДИТЕ ПЕРЕЧИСЛЕНИЯ СРЕДСТВ НА СЧЕТ".Это было вечером, на утром статус" КРЕДИТ АКЦЕПТОВАН ОЖИДАЕТ ВЫДАЧИ КРЕДИТА" Счет для зачисления была указана зарплатная карта. На горячей линии сказали 24 часа. Но что о я сомневаюсь что перечисления будут. Так как везде противоречивые данные. (фото во вложении-ответ дает Мария Александровна) В отделении Сбербанка который был указан как удобный для получения кредита кред специалист начинает оформлять новый кредит со страховкой в 104 тыс рублей! Итак: сколько теперь ждать зачисления? И будет ли оно вообще? <img src="//otvet.imgsmail.ru/download/71184517_9d32314a23fed636f27c49ea3f2153dd_800.png" alt="" data-lsrc="//otvet.imgsmail.ru/download/71184517_9d32314a23fed636f27c49ea3f2153dd_120x120.png" data-big="1">

touch.otvet.mail.ru

Почему банки отказываю при подаче заявки на кредит

Отказ в получении кредита это гораздо серьезнее чем многие из нас думают. На самом деле причин для отказа много. Но что делать когда все банки беспорядочно отказывают в выдаче кредита?

Факторов которые на это влияют можно почитать в нашей статье — «причины отказа в кредите», как таковой одной причины быть не может, и как было сказано ранее, что банки не огласят это причину.

Основной ошибкой когда потенциальный заемщик получает отказ — является многократная подача заявки в несколько банков и получения отказа в последних, немедленная очередная подача заявки.

Мы настоятельно не рекомендуем подавать заявку при отказе не ранее чем через 3 месяца. Банки давно не стоят на месте. Еще в 2010 году была сформирована система автоматического анализа подачи заявок в сторонние банки. Как это работает? Если к примеру Вы подали заявку в Банк Москвы и получили отказ, а через 2 часа подали заявку на кредит в Альфа-Банке то при обращение в бюро кредитных историй система выдаст отказ ранее в стороннем банке и дабы не тратить время так же выдаст отказ. Это значительно упрощает работу и риск банка а так же его затраты.

Хороший вариант подать заявку в другой банк не ранее чем через месяц после отказа. Помните банк все видит, не нужно надеяться на авось. Известны случаи когда заемщик подает заявку в 10 банков через так называемых «брокеров» и получает отказ из всех. Помните в любой кредитной организации а тем более бюро хранятся все Ваши обращения, которые включает в себя: дату, время, место, сумму и данные которые Вы ввели при подаче заявки. Почему месяц? Это среднее число при котором банки охотнее рассматривают заявки. В банке в котором был получен отказ — еще раз месяца 3 делать точно нечего. Для чего сделана такая система? Да все очень просто, в свое время любой гражданин одновременно подавал заявку скажем на 300.000 рублей в 5 банков и в 4 получал положительное решение и спокойно за один календарный день забирал 1.2 млн. рублей. Соответственно такую сумму ему выплатить было просто нереально — а отсюда и мертвый кредит для банка, значит потеря. Вот и возвращаясь к теме отказа можно смело это утверждать. Банк не только защищает себя но и наивных заемщиков, которые неграмотно просчитав свои финансовые возможности закапываются в долговой яме. Помните банк не враг, банку не выгодно терять людей и деньги.

Через месяц после неудачной попытки подачи заявления на кредит можете смело идти в другой банк. Еще один момент, когда банк видит что через день подаются заявки — это настораживает. Человек срочно ищет деньги — значит у него проблемы, думайте как банк, как бы Вы давали деньги человеку который через день у Вас просит взаймы и не успокаивается даже через неделю, хотя и просил до послезавтра.

Через месяц сторонний банк посмотрит и увидит раннее принятый отказ другого банка, но прошел месяц и других заявок не было. Вероятность увеличилась.

Что нужно делать и как избежать таких моментов?

Во первых советуем почитать нашу статью о том как правильно выбрать кредит

Во вторых не подавать заявку более чем в 2 банка одновременно

В случае отказа подождать 1 месяц или 3 месяца в банке в котором уже был получен отказ

Указывать достоверные данные

Не портить кредитную историю

Соблюдая ряд этих простых правил Вы гарантированно будете иметь вероятность успеха в получении кредита.

Поделиться в соц сетяхyouandcredit.ru

Как правильно подать заявку на кредит

Заявка на кредит является первым шагом для заемщика на пути к получению желаемой денежной суммы. Однако чтобы банк не только рассмотрел заявку, а и одобрил ее, необходимо знать несколько несложных правил. Для примера рассмотрим процесс заполнения онлайн анкет и разберемся, как правильно подать заявку на кредит.Все банки работают с одинаковым набором данных о заемщиках, поэтому заполняемые анкеты практически идентичны. Разница может заключаться только в том, что некоторые банки и кредитные организации сразу просят заполнить расширенную анкету с большим количеством вопросов и уточнений, другие же вначале собирают основную информацию о заемщике и после первого этапа проверки и предварительного одобрения заявки связываются с клиентом для уточнения подробностей.

Заявка на кредит является первым шагом для заемщика на пути к получению желаемой денежной суммы. Однако чтобы банк не только рассмотрел заявку, а и одобрил ее, необходимо знать несколько несложных правил. Для примера рассмотрим процесс заполнения онлайн анкет и разберемся, как правильно подать заявку на кредит.Все банки работают с одинаковым набором данных о заемщиках, поэтому заполняемые анкеты практически идентичны. Разница может заключаться только в том, что некоторые банки и кредитные организации сразу просят заполнить расширенную анкету с большим количеством вопросов и уточнений, другие же вначале собирают основную информацию о заемщике и после первого этапа проверки и предварительного одобрения заявки связываются с клиентом для уточнения подробностей.

Что из себя представляет типичная онлайн форма заявки на кредит

Расширенная форма заявки на кредит зачастую содержит следующие разделы:

- Основная информация;

- Паспортные данные;

- Адресные данные;

- Информация о составе семьи;

- Информация о месте работы и доходах;

- Рассмотрим подробнее каждый из этих разделов.

Основная информация

В данном разделе заемщику необходимо предоставить основные данные о себе:

- имя,

- фамилия,

- отчество,

- дата рождения,

- пол,

- номер мобильного телефона,

- адрес электронной почты,

- регион проживания,

- размер и срок кредита,

- необходимость страховки и прочая общая информация.

Паспортные данные

Этот раздел частично может дублировать информацию из первого. В частности еще раз может быть запрошена дата рождения, а также информация о смене фамилии. Кроме того, банк попросит указать дополнительные паспортные данные:

Этот раздел частично может дублировать информацию из первого. В частности еще раз может быть запрошена дата рождения, а также информация о смене фамилии. Кроме того, банк попросит указать дополнительные паспортные данные:

- серия и номер паспорта,

- кем и когда выдан,

- место рождения, указанное в документе.

Также при уточнении паспортных данных может быть запрошена информация о семейном положении.

Адресные данные

Кроме места регистрации, которая указана в паспорте, для получения кредита, банку придется предоставить информацию о фактическом месте проживания, а также о месте временной регистрации, если таковое имеется. К тому же, банк в последствии может запросить дополнительные документы, которые бы подтвердили время регистрации по указанному адресу и продолжительность проживания.

Кроме места регистрации, которая указана в паспорте, для получения кредита, банку придется предоставить информацию о фактическом месте проживания, а также о месте временной регистрации, если таковое имеется. К тому же, банк в последствии может запросить дополнительные документы, которые бы подтвердили время регистрации по указанному адресу и продолжительность проживания.

Информация о составе семьи

Информация о составе семьи

В данном разделе анкеты необходимо будет указать следующие данные:

- состав семьи (кол-во человек),

- семейное положение,

- информацию о родителях, детях и супруге.

Информация о месте работы и доходах

Это, пожалуй, самый важный раздел, который в большей мере влияет на то одобрят кредит или нет. По предоставленной информации банк оценивает платежеспособность заемщика и его финансовую стабильность. Информация, которую необходимо предоставить банку:

Информация, которую необходимо предоставить банку:

- Образование;

- Сфера деятельности;

- Название организации и ее адрес;

- Должность;

- Опыт работы;

- Информация о предыдущих местах работы за последние 3-5 лет.

Советы по заполнению заявки на кредит

-

Заполняя онлайн анкету на кредит стоит быть особо внимательным при вводе данных. Опечатка в имени, фамилии или любом другом поле может привести к тому, что программа предварительной обработки сочтет информацию неправдивой и заявка будет отклонена еще на предварительном этапе.

-

Предоставляя ложные сведения о доходах, месте работы, составе семьи и владении имуществом, стоит помнить что в каждом банке существует своя служба безопасности, которая тщательно проверяет информацию о каждом заемщике прежде чем одобрить его заявку. Если же указанные данные не подтверждаются, это может быть причиной не только отказа по отдельной заявке, а и внесение клиента в так называемый «черный список». Соответственно, шансы получить кредит в этом банке в дальнейшем практически равны нулю.

-

Поля для обязательного заполнения всегда отмечены звездочкой, однако рекомендуется указывать и те данные, которые не являются основными. Это даст банку более полное представление о заемщике и может повысить шансы на получение кредита.

prostokred.ru

Сколько рассматривается заявка на кредит в Сбербанке? Как подать заявку на кредит в Сбербанк?

Сбербанк является в нашей стране лидирующей финансовой организацией, поэтому для оформления кредитов и вкладов многие обращаются именно в него. Учреждение предлагает много видов займов, поэтому клиенты банка интересуются, сколько рассматривается заявка на кредит в Сбербанке. Давайте узнаем об этом подробнее.

Как определяется срок?

По сравнению с другими финансовыми организациями Сбербанк России проверяет кредитных клиентов с целью минимизации рисков. Это требует некоторого времени. Сколько рассматривается заявка на кредит в Сбербанке? Все зависит от длительности этой процедуры. Обычно происходит проверка:

- Личных данных клиента, подлинность документов.

- Платежеспособности и дохода.

- Трудовой занятости.

- Кредитной истории.

- Оценки залога.

- Платежеспособности заемщиков и поручителей.

В первую очередь документы рассматривает менеджер банка, а потом их передают в Кредитный комитет, который и принимает решение. Заявка на потребительский кредит в Сбербанке обычно рассматривается быстро.

Сроки

Во время приема заявления сотрудник обычно говорит, сколько рассматривается заявка на кредит в Сбербанке. Но не следует рассчитывать, что кредитор в такой период уложится, поскольку на любом этапе могут появиться сложности. Поэтому в каждом случае сроки могут быть индивидуальными.

Давайте узнаем, сколько рассматривается заявка на кредит в Сбербанке. Обычно это занимает 2-7 дней, причем учитываются только рабочие дни. Для зарплатных клиентов сроки могут сокращаться. Если ответ на заявку на кредит в Сбербанке не был получен, то, вероятно, принято отрицательное решение. Но можно обратиться по этому поводу в отделение или справочную службу по телефону.

Если заявка одобрена, то оформляется договор. С ним надо ознакомиться и подписать его. Клиенту предоставляется график платежей, по которому необходимо каждый месяц вносить средства.

Условия предоставления кредита

Сбербанк предлагает оформить потребительский кредит до 1,5 млн рублей без поручителей и залога. Наличие последнего обычно требуется при одобрении большей суммы – до 3 млн. рублей.

Для увеличения суммы кредита клиенту следует зафиксировать и подтвердить доходы супруга. Клиенты, которые получают зарплату или пенсию в Сбербанке, могут оформить кредит по паспорту.

Ставка

Ставка для каждого клиента определяется индивидуально. Обычно она составляет 22%. Если требуется небольшая сумма – до 500 тыс. рублей, то процент может быть от 16%.

Когда человек обращается в первый раз, ставка может быть выше, но если он неоднократно пользуется услугами, то она постепенно снижается. Процент может быть разным, в зависимости от вида кредита, ведь через Сбербанк оформляются потребительские займы, ипотеки, автокредиты.

Требования

Прежде чем подавать заявку на кредит в Сбербанке, необходимо ознакомиться с требованиями к клиентам. Заемщиками могут быть лица в пределах 18-75 лет. Максимальный возраст действует на период внесения последнего платежа. Следует учитывать, что рассмотрение заявки начинается с предоставления заявления и документов. Оповещают о решении обычно по телефону.

С заявкой предоставляется паспорт с регистрацией. Только в некоторых случаях допускается временная прописка. Заемщик должен подтвердить трудоустройство. Стаж должен составлять больше 6 месяцев на последнем месте работы. Обычно требуется справка о доходах, ее не нужно предоставлять лишь в тех случаях, когда зарплата поступает на карту или счет Сбербанка.

Онлайн калькулятор

Перед обращением в Сбербанк можно предварительно подготовиться к оформлению кредита. Это позволит избежать ошибок. Необходим онлайн-калькулятор, который есть на сайте банка. Нужно ввести требуемую сумму, дату получения средств, период кредитования и средний доход.

Благодаря программе кредитного калькулятора получится ознакомиться с ежемесячными платежами по кредиту, а также с переплатой. По введенной информации сервис выполняется примерные расчеты. Если результаты устраивают, можно посетить офис для подачи анкеты и документов.

Посещение офиса

Подать заявку на кредит в Сбербанк можно с помощью личного посещения. Для этого следует подготовить документы. К ним относят паспорт, справку с места работы, бумагу о поручителе или залоге.

Обычно данные заполняет сотрудник банка. В заявке обязательно указывается следующая информация:

- Ф.И.О. и дата рождения.

- Место рождения.

- Пол.

- ИНН.

- Сведения из паспорта.

- Контакты.

- Адреса.

Подать заявку на кредит в Сбербанке не сложно, обычно это не занимает много времени. После этого начинается рассмотрение заявки с предоставлением какого-либо решения.

Заявка онлайн

Онлайн заявка на кредит в Сбербанке ускоряет рассмотрение. Необходимо посетить личный кабинет на официальном сайте, где для входа используется логин и пароль. Обычно вход требуется подтверждить с помощью кода из сообщения.

В личном кабинете есть раздел кредитов. Там нужно заполнить заявку онлайн. Необходимо выбрать:

- Тип кредита.

- Параметры.

- Валюту.

- Сроки оплаты.

- Сумму.

Клиенту во время заполнения заявки будет показана процентная ставка, но это лишь приблизительные показатели. Только после внесения всех данных будет произведен точный расчет.

После этого необходимо выбрать вариант заявления:

- Быстрое – для стандартных клиентов. Клиенту нужно указать неполные сведения. Остальная информация передается с посещением банка.

- Расширенное – для привилегированных клиентов. Это те люди, которые участвуют в зарплатном проекте или работают в банке. В этом случае заемщик подает все сведения дистанционно.

Онлайн заявка на кредит в Сбербанке обычно рассматривается быстрее. Часто клиенты узнают решение через несколько минут.

Способы оплаты кредита

Если заявка одобрена, то клиент может оформить кредит. С заключением сделки он получает договор с графиков платежей. Возвращать деньги можно разными способами:

- Через кассу Сбербанка.

- Использовать терминал или банкомат.

- Вносить платежи онлайн через личный кабинет.

- Пользоваться услугами других банков.

- Перечислять деньги через платежные системы.

Таким образом, оформляется кредит в Сбербанке несложно. Необходимо лишь подать заявку и дождаться решения. При соответствии всем требованиям обычно поступает положительный ответ. После оформления кредита нужно лишь своевременно вносить платежи, чтобы формировалась положительная кредитная история.

fb.ru

Когда возможна повторная подача заявки на кредит

Если отказали в выдаче кредита, то повторная подача заявки возможна не ранее, чем через 1-3 месяца. Этот срок может быть больше либо меньше, все зависит от условий конкретных банков. Просить заем чаще, чем раз в месяц не стоит – она может быть автоматически отклонена, а кредитная история испорчена. Причина в том, что в течение некоторого периода после отказа в банковской компьютерной программе отображается отрицательное решение.

Особенности рассмотрения заявок в банках

При рассмотрении заявок в банке, кроме платежеспособности и кредитной истории, обращается внимание на внешность клиента, его семейное положение, наличие других непогашенных кредитов, соответствие условиям выдачи и прочее.

Механизм рассмотрения заявки следующий:

- Автоматический скоринг – заявку оценивает специальная банковская программа на соответствие заемщика минимальным требованиям.

- После успешного скоринга анкету получает кредитный инспектор, который передает информацию вместе со своей оценкой в службу безопасности.

- Сотрудники службы безопасности проверяют потенциального клиента на предмет наличия судимости, непогашенных долгов, просрочек по кредитам в прошлом и т.д.

- При крупной сумме после одобрения службой безопасности решение принимает специальный кредитный комитет, при небольшой – кредитный инспектор.

Отрицательное решение также имеет свой срок действия, как и положительное. В течение этого времени информация об отказе отображается в компьютерной базе. Если вы подадите повторно заявку в течение этого срока, то автоматически получите отказ.

Порядок оценки заявки

При неудачной попытке взять кредит причинами отрицательного ответа могут быть следующими:

- Возраст заемщика. 18-тилетним клиентам, даже если этот возраст официально обозначен в условиях, ссуду выдают неохотно из-за отсутствия стабильного дохода и большой вероятности (для юношей) призыва на срочную службу.

- Просрочки погашения предыдущих долгов – еще одна из причин отказа. Прежде чем предоставить средства, проверяется добросовестность плательщика.

- Большая сумма. Если клиент раньше не занимал деньги, если у него низкая платежеспособность или есть непогашенные долги, то вероятность получения займа уменьшается. Приемлемым считается трата на выплаты не более 50% от общего дохода.

- Недостоверность предоставленных данных.

- Работа у индивидуального предпринимателя – она не считается надежной.

- Стаж работы не соответствует требуемому.

- Судимость, неопрятный внешний вид, состояние алкогольного опьянения при личном визите в банк.

- Механические ошибки, описки при заполнении документов или технический сбой.

Скоринговая программа автоматически начисляет баллы по определенным критериям, например:

- возраст – у клиентов средних лет больше всего баллов, у молодых меньше всего;

- пол – женщинам начисляется больше;

- наличие детей – чем их больше, тем ниже оценка;

- образование – высшее дает большее количество;

- должность – руководящие посты в приоритете;

- семейное положение – одинокие люди получают меньше баллов;

- собственность – наличие имущества повышает оценку;

- трудовой стаж – чем выше, тем лучше.

Рекомендуемые сроки переподачи

Не рекомендуется подавать заявки чаще, чем семь раз в месяц, поскольку все последующие будут автоматически отклонены. Эта информация отражается в базе данных всех банков, поэтому финансовое состояние клиента или ответственное отношение к возврату средств не будет иметь значения – отказ выдадут из-за слишком частого обращения за кредитом.

Такой же результат может быть, если вы подавали заявки не так часто, но после получения положительного ответа сами отказались от ссуды. Одна из причин такого подхода – настороженное отношение банков к отказам заемщиков и желание обезопасить себя от мошенников или неплательщиков.

Подавать повторную заявку рекомендуется не менее чем через 30 дней. Отсчет времени начинается после даты получения решения.

В Сбербанке рекомендуемый срок подачи повторной заявки составляет 30 дней. В «Альфа-Банке» условия аналогичны, плюс попробовать получить автокредит рекомендуется не ранее, чем через 3 месяца после отказа. В ВТБ (ранее ВТБ24) по потребительским кредитам период несколько больше: от 60 дней, и до 4 месяцев — по ипотеке. В «Россельхозбанке» практически по все видам программ срок составляет 45 дней. В «Почта Банке» условия кредитования более лояльны, и повторно подать анкету на кредит можно уже через неделю.

Устранение причины отказа при повторной подаче

Прежде, чем повторно обратиться в банк, следует проанализировать причины, по которым отказали в займе. Можно сделать это самостоятельно или попробовать получить информацию у служащего банка. Существенно увеличить шансы на получение кредита после отказа может следующее:

- смена низкооплачиваемой работы на более высокооплачиваемую или указание дополнительного дохода;

- привлечение созаемщиков и/или поручителей;

- представление залога;

- выплата долгов по предшествующим займам;

- представление дополнительных документов;

- уменьшение суммы кредита или продление срока его выплаты;

- изменение программы кредитования.

Также одним из способов «перехитрить» банк является подача заявки на другой вид кредитования в том же учреждении (на схожий кредитный продукт). В компьютерных базах учет соискателей ведется отдельно по каждому виду, поэтому автоматического отказа не будет. Однако, спешить с подачей не стоит, прежде всего нужно разобраться в причине отрицательного решения – в противном случае, результат будет тот же.

Как подать заявку, чтобы кредит одобрили

Чтобы переподача была успешной, нужно позаботиться о следующем:

- грамотно и достоверно заполнить анкету-заявление;

- указать всю требуемую информацию, обратив особое внимание на поля со звездочкой;

- предварительно просчитать на кредитном калькуляторе, не будет ли кредит обременительным для бюджета;

- иметь постоянную работу с приличной зарплатой;

- улучшить кредитную историю;

- иметь опрятный внешний вид;

- при заполнении анкеты указать имеющуюся в наличии недвижимость и другое имущество.

Невнимательность при заполнении заявления, указание мобильного номера вместо городского и другие небрежности могут послужить причиной отказа при проверке документов роботом-скорингом. Если причина первоначального отказа заключалась в неполноте и некорректности предоставленных данных, то повторная заявка при правильном заполнении может быть одобрена с высокой долей вероятности. Если же вас заблокировала служба безопасности либо кредитный комитет – возможно, шанса получить положительное решение, по крайней мере, в этом банке, уже нет и по прошествии указанных выше сроков.

Увеличить шансы на одобрение кредита помогут несколько простых правил.

ДАТА ПУБЛИКАЦИИ: 20.03.2020

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Процедура подачи заявки на ипотеку

Добавлено в закладки: 0

Чтобы банк согласился предоставить денежные средства на покупку недвижимости, должна быть оформлена заявка на ипотеку. К заполнению и подаче анкеты стоит подойти максимально внимательно. От информации, содержащейся в заявке, зависит ответ компании. Чтобы повысить шанс одобрения кредита и разобраться в основных особенностях оформления заявки, стоит ознакомиться с актуальной информацией по теме.

Подготовка к обращению в банк

Перед тем, как подавать заявление на ипотеку, стоит подготовиться к осуществлению процедуры. В частности необходимо собрать пакет документации. От качества и полноты перечня предоставленных бумаг зависит шанс одобрения заявки. Чтобы выбранные кредитные учреждения согласилась рассмотреть анкету-заявление на ипотеку, дополнительно потребуется представить следующие документы:

- паспорт претендента на получение денежных средств;

- справку о доходах за 6 или 12 месяцев;

- копия трудовой книжки или выписка из нее, которая была предварительно заверена у работодателя;

- анкета-заявление от созаемщиков, поручителей и залогодателя, если эти лица фигурируют в ипотечном договоре документы на приобретаемую недвижимость.

Не обязательно предоставлять полный перечень бумаг сразу. Так, документация на покупаемую квартиру может быть подана уже после того, как заявка на ипотеку будет одобрена.

Банк имеет право расширить список необходимых бумаг. Заемщик не может отказаться от предоставления документации. В случае отказа исполнять требования банка, гражданин получит отрицательный ответ на заявку на ипотеку.

Как заполнить анкету?

Внося данные в заявление на ипотеку, стоит попытаться заполнить максимальное количество, даже если внесение сведений в них не является обязательным требованием. Это позволит гражданину получить преимущества во время рассмотрения заявки на кредитном комитете.

Сведения в анкете должны быть правдивыми. Документ нужно заполнять без ошибок. Если у гражданина отсутствует отрицательная кредитная история, именно анкета станет основным документом, влияющим на принятое решение. В заявлении необходимо отразить следующие сведения:

- Информация о кредите. Здесь потребуется указать примерную сумму, на получение которой претендует заемщик. Эксперты советуют воспользоваться кредитным калькулятором и рассчитать величину ежемесячных платежей. Их размер не должен превосходить 40% от дохода заемщика. Это позволит повысить шансы на одобрение заявки.

- Данные об участниках сделки. Если в кредитном договоре фигурируют поручители, залогодатели или созаемщики, каждый из них должен заполнить анкету.

- Финансовые вопросы. Здесь потребуется указать размер дохода. Сведения должны соответствовать информации в документах. Некоторые компании могут потребовать дополнительно зафиксировать общие расходы заемщика. Если необходимо внести эту информацию, стоит зафиксировать сведения за месяц.

- Данные о залоге. В графе потребуется указать информацию о недвижимости, которая будет передана в обременение. Обычно в этой роли выступает покупаемая квартира.

- Дополнительные сведения. Здесь фиксируется информация о работе, составе семьи, имеющееся в собственности имущество и другие параметры, которые могут оказать влияние на платежеспособность клиента и его надежность.

Чтобы предварительно ознакомиться с документом, человек может скачать образец заявления на ипотеку. Нужно учитывать, что документ может сильно различаться в зависимости от банка, в которой обращается потенциальный клиент. Найти бланк заявки можно на официальном сайте кредитной организации.

Существующие способы подачи

Сегодня существует несколько способов обращения в банк. Гражданин может лично посетить отделение выбранной организации и заполнить анкету, отправив ее в режиме онлайн. Большинство финансовых организаций практикуют первый способ взаимодействия с клиентом.

Однако некоторые компании позволяют подать заявку через интернет. Способ экономит время. Нужно учитывать, что решение, вынесенное удалённо, является предварительным. При личном визите и анализе представленных документов сотрудниками банка, оно может быть изменено.

При личном визите

Подача заявки при личном визите – классический способ обращения в финансовую организацию. Чтобы воспользоваться им, потребуется выполнить следующие действия:

- Выбрать подходящий банк.

- Ознакомиться с условиями действующих предложений можно, изучив информацию, содержащуюся на официальных ресурсах компании.

- Прийти в офис понравившийся организации и заполнить заявку. Бланк заявления на ипотеку можно скачать в интернете.

- Дождаться, пока специалисты компании проанализируют анкету. Процедура может занять от нескольких часов до 14 дней. Затем с гражданином свяжутся. Если решение положительное, заемщику предложат повторно посетить офис компании для продолжения процедуры оформления.

- Подписать необходимые документы. Особое внимание стоит уделить положению кредитного договора. Он является основополагающим документом по ипотеке. На его основании будет осуществляться всё дальнейшее сотрудничество. Потому положение бумаги нужно изучить максимальное тщательно.

- Передать документы на недвижимое имущество и дождаться, пока банк перечислит деньги на счет продавца.

- Выполнить необходимые регистрационные действия.

Когда процедура завершена, человек становится владельцем недвижимого имущества. Дополнительно у него появляется обязанность по расчёту перед банком. Вносить платежи необходимо на основании составленного ранее графика. Нарушение положения документа чревато штрафом и пенями.

В режиме онлайн

Если заявка на ипотеку подаётся в режиме онлайн, порядок действий будет практически идентичен. Однако начало процедуры произойдет на официальном ресурсе кредитора. Здесь гражданин должен будет заполнить онлайн анкету и отправить ее в банк. Вынесение решения в режиме онлайн осуществляется значительно быстрее. Вердикт может быть известен уже в течение нескольких минут.

Если компания согласна предоставить капитал, потребуется лично прийти в офис организации. При себе нужно иметь необходимые документы. Бумаги на недвижимость разрешается подавать позднее. В офисе компании произойдет повторный анализ анкеты. Если организация решения не изменит, будет осуществлено подписание кредитного договора. Далее действия кредитора и заемщика соответствуют манипуляциям, которые предстоит выполнить при подаче заявки посредством личного визита.

Как действует банк, получив заявку на ипотеку?

Когда заявка на ипотеку получена, банк предпримет следующие действия:

- Проанализирует предоставленные вместе с заявлением документы и проверит информацию на подлинность.

- Отправит запрос в БКИ. Действие выполняется для проверки кредитной истории претендента на получение денежных средств. Финансовые организации осуществляют сотрудничество только с благонадежными клиентами. Человек имеет право самостоятельно запросить свою кредитную историю, чтобы заранее знать решение компании. Для этого потребуется написать заявку на получение интересующих сведений. Отсутствие кредитной истории также может стать препятствием к началу сотрудничества. Если заявление на ипотеку отправляет молодой гражданин, эксперты советуют предварительно взять небольшой потребительский займ и своевременно вернуть его. Это повысит шансы на одобрение кредита на покупку жилья.

- Запросит сведения в Пенсионном фонде. Это позволит финансовой организации удостовериться в размере заработной платы заемщика. Проанализировав размер пенсионных отчислений, которые осуществляет работодатель заявителя, компания проверит, действительно ли претендент на получение денежных средств соответствует установленным требованиям.

- Запросит информацию в правоохранительных органах и по месту осуществления официальный трудовой деятельности.

Решение по заявке на ипотеку принимается на основании совокупных сведений.

Кто может получить отрицательный ответ от банка?

Не всегда заявка на ипотеку одобряется. Анкета может быть отклонена в следующих случаях:

- банк выявил факт мошенничества при подаче документов;

- у гражданина имеется негативная кредитная история;

- у человека имеются незакрытые займы, и общая кредитная нагрузка на бюджет претендента будет слишком высокой;

- объект залога не соответствует юридическим и техническим требованиям финансовой организации.

Процент отказа в разных организациях сильно различается. Решение во многом зависит от внутренней политики банка. В среднем один из 5 заемщиков не получает ипотеку с первого раза. Однако гражданин имеет право обратиться в другую финансовую организацию. Результат может поменяться, если причиной отклонения заявки не стала кредитная история.

Если заявка на ипотеку подаётся в Москве или Санкт-Петербурге, человек может столкнуться дополнительными сложностями. Столичные банки в обязательном порядке обращают внимание на наличие постоянной регистрации. Если она отсутствует, это может стать причиной для отклонения заявки. Часто отрицательный ответ получают индивидуальные предприниматели.

Банки настороженно относятся к этой категории граждан из-за невозможности в ряде ситуаций проанализировать финансовые показатели бизнеса. Получить ипотеку не смогут и слишком юные граждане, а также лица, находящиеся на пенсии. Иногда причиной отказа в предоставлении денежных средств может стать состояние здоровья заемщика.

Финансовая организация всегда требует, чтобы супруг заявителя выступал в роли созаемщика. Это связано с тем, что совместно нажитое имущество в браке становится общей собственностью. Вместе с тем приобретаемая в ипотеку недвижимость выступает в качестве залога до полного закрытия обязательств. С этим фактом должны быть согласны оба супруга.

Если один из них имеет испорченную кредитную историю, это также может стать причиной для отклонения заявки. Чтобы избежать потребности в привлечении супруга в качестве созаемщика, можно заключить брачный контракт. На основании документа приобретённая недвижимость может стать собственностью только одного гражданина.

Советы по увеличению шанса на одобрение займа

Если человек хочет подать онлайн заявку на ипотеку или обратиться в банк классическим способом, он может повысить вероятность вынесения положительного решения. Для этого стоит принять во внимание следующие советы:

- В заявке должна содержаться только правдивая информация. Все данные проверяются. Обмануть организацию не получится. Указав ложные сведения, человек рискует попасть в категорию обманщиков. Заявки от таких лиц отклоняются без дальнейшего рассмотрения. Не стоит отказываться от предоставления полного пакета документов.

- Экспресс ипотека позволяет быстрее получить деньги в долг, однако повышает шанс отклонения заявки. Чем больше документов предоставит гражданин, тем выше вероятность вынесения положительного решения. Банки охотнее сотрудничают с лицами, о которых имеют детальное представление.

- Размер ежемесячного платежа не должен превышать 40% от дохода заемщика. Человек может предварительно рассчитать величину взноса, воспользовавшись кредитным калькулятором. Если получившаяся сумма сильно превышает установленный порог, стоит выбрать менее дорогое жилье.

- От размера предоставленного первоначального взноса зависит выгодное сотрудничество. Чем больше собственных денежных средств вложит гражданин, тем более выгодные условия предоставит банк.

- Кредитную историю можно попытаться исправить перед обращением в компанию. Для этого стоит взять несколько небольших потребительских займов и своевременно вернуть их. Шанс одобрения заявки можно повысить, обратившись к кредитному брокеру.

Заявление на ипотеку является отправной точкой для получения денег в долг. На основании данных, указанных в документе, финансовые организации принимают решение о возможности предоставления денежных средств. Тщательно заполненная анкета может повысить шанс на одобрение заявки. Если гражданин боится допустить ошибку при внесении данных в заявление, он может обратиться в специализированную

biznes-prost.ru