Сайт напка

Кредиторам

Кредиторам

Коллекторские агентства, входящие в НАПКА, взаимодействуют не только с банками и микрофинансовыми организациями (хотя по объему взыскания эти рынки являются лидирующими). Среди клиентов профессиональных взыскателей есть и страховые компании, и мобильные операторы, и управляющие компании в сфере ЖКХ.

Услуги коллекторского рынка востребованы в самых разных отраслях.

В первую очередь профессиональные агентства НАПКА ориентированы на взыскание портфелей задолженностей физических лиц по банковским кредитам и микрозаймам. Именно долги по потребительским кредам составляют до 90% объемов коллекторского рынка, около 5% долговых портфелей поступает от микрофинансовых организаций.

Многие агентства работают также со страховыми задолженностями, долгами за услуги мобильной связи и ЖКХ, однако доля каждого из этих сегментов не превышает на рынке 2-3%.

Взыскание корпоративных долгов, т.е. задолженностей юридических лиц, составляет около 1% рынка. Количество компаний, обращающихся за взысканием дебиторской задолженности, растет, как и частных кредиторов-физических лиц. В некоторых компаниях НАПКА создаются специальные подразделения, ориентированные на работу с этими направлениями, хотя для большинства агентств они пока не являются приоритетными.

Что должен знать кредитор, который ответственно подходит к выбору партнеров по взысканию?

1. Репутация взыскателя и методы его работы напрямую влияют на репутацию кредитора.Особенно быстро это происходит при взыскании в рамках агентской схемы, но и при продаже долгов то, насколько корректно и этично происходит взаимодействие с должником, в конечном счете ассоциируется в сознании потребителя с первичным кредитором. Работа коллекторских агентств, входящих в НАПКА, ведется в строгом соответствии с законодательством, профессиональными и этическими нормами. Компании НАПКА имеют доступ к лучшим зарубежным и российским практикам и технологиям и обеспечивают высокую эффективность взыскания. Подробнее о выборе коллекторского агентства в разделе Преимущества членов НАПКА.

2. На профессиональном рынке взыскания уже сформировались деловые стандарты, которыми пользуются для заключения сделок большинство кредиторов.

Все эти отраслевые нормы разработаны и внедрены в деловую практику при участии НАПКА. Понимание профессиональных стандартов поможет кредитору правильно выбрать коллекторское агентство, повысить эффективность взыскания при агентской схеме работы и увеличить прибыль от продажи долговых портфелей.Подробнее о деловых и этических нормах работы коллекторских агентств - в разделах Профессиональные стандарты, а также Рекомендации по агентированию и Рекомендации по продаже долгов.

Ваша заявка будет размещена на закрытом форуме Ассоциации, которому подключено около 200 руководителей профессиональных коллекторских агентств.4. НАПКА регулярно проводит мероприятия, на которых можно получить самую свежую информацию о регулировании рынка взыскания, наиболее эффективных технологиях, найти партнеров по взысканию.

В условиях наступающего регулирования рынка, кредиторы и взыскатели оказываются "в одной лодке". Законодатель предъявит единые требования к стандартам взыскания и банков, и МФО, и коллекторских агентств. Поэтому уже сейчас важно быть в курсе законотворческих инициатив.В конференциях НАПКА, встречах Клуба покупателей и продавцов, семинарах и круглых столах принимают участие более 200 представителей крупнейших компаний-кредиторов, ведущих коллекторских агентств, IT-компаний и других подрядчиков рынка. Подробнее в разделе Организация мероприятий.

5. НАПКА приглашает всех участников рынка взыскания, как кредиторов, так и участников госреестра взыскателей, подключиться к внутреннему форуму Ассоциации. Участники форума делятся юридической и судебной практикой, помогают найти ответ на актуальные вопросы, связанные с регулированием рынка и работой коллекторских агентств. В форуме наиболее оперативно размещаются новости отрасли, законопроекты и другие нормативные документы по взысканию.Для подключения к форуму необходимо направить письмо на адрес [email protected] с указанием компании, ФИО и должности. Ответным письмом будет направлена индивидуальная ссылка для доступа к форуму.

www.napca.ru

Аналитика

Объем розничного кредитного портфеля в регионах Сибирского федерального округа на 1 июня достиг 1,705 трлн рублей, годовой прирост составил 14%. По сравнению с началом 2018 г. портфель вырос на 5,9%, или на 93,3 млрд рублей (с показателя 1,610 млрд. рублей на 01.01.2020 г.)

подробнее

Объем розничного кредитного портфеля в регионах Южного федерального округа (за исключением г. Севастополь и Республики Крым) на 1 мая 2018 года достиг 1,038 трлн рублей, годовой прирост составил 15%. По сравнению с началом 2018 г. портфель вырос на 5,3%, или на 55,6 млрд рублей (с показателя 983,2 млрд. рублей на 01.01.2020 г.)

подробнее

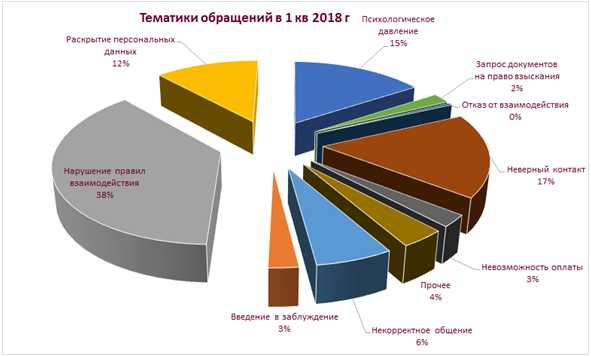

Число обращений граждан, связанных со взысканием просроченной задолженности, снижается. Кроме того, должники стали реже сталкиваться с некорректным, по их мнению, общением при взыскании долга

подробнее

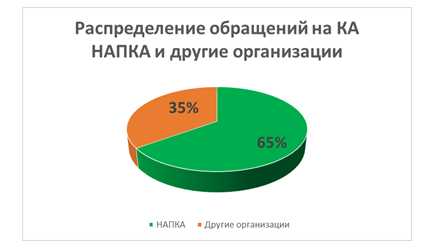

Контрольный комитет Национальной ассоциации профессиональных коллекторских агентств (НАПКА) подвел итоги работы в 2017 году

подробнее

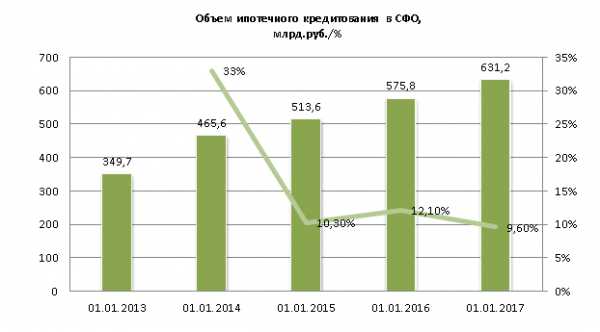

Темпы роста просроченной задолженности в сегменте ипотечного кредитования в СФО снизились в 3 раза по сравнению с 2016 годом. Банки Сибирском федеральном округе по итогам 3-х кварталов 2017 года выдали ипотечных кредитов на сумму не более 631,2 млрд. рублей, рост составил 9,6% по сравнению с аналогичным периодом прошлого года. В свою очередь рост за период 01.10.2020-01.10.2020 – 12,1%, 01.10.2020-01.10.2020 – 10,3%, 01.10.2020-01.10.2020 – рекордные 33%.

подробнее

Впервые за 5 лет просроченная задолженность за годовой период в Сибирском федеральном округе показала отрицательную динамику роста, однако летом она вновь начала увеличиваться при одновременно сохраняющемся высоком показателе доли просроченной задолженности от объема кредитования. На 01.09.2020 года банками в Сибирском федеральном округе было выдано кредитов физическим лицам на общую сумму около 1,53 трлн. рублей, рост объема кредитования за год составил 3,3%.

подробнее

Впервые за 5 лет просроченная задолженность в Южном федеральном округе показала отрицательную динамику роста, однако доля просроченной от объема кредитования находится на высоком уровне. На 01.08.2020 года банками в Южном федеральном округе было выдано кредитов физическим лицам на общую сумму около 927,6 млрд. рублей, рост объема кредитования за год составил 7,3%. Стоит отметить, что впервые за 2 года наблюдается положительная динамика, что свидетельствует о постепенном восстановлении данного сектора экономики

подробнее

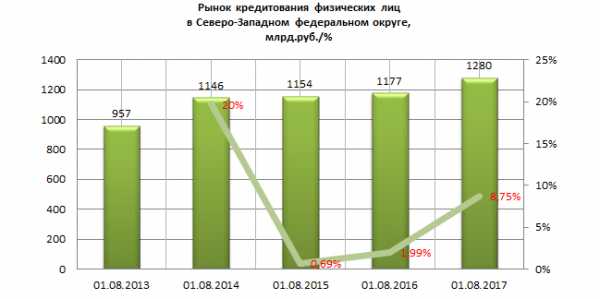

Темпы роста просрочки в Северо-Западном федеральном округе впервые за 5 лет показали отрицательные значения. По итогам 7 месяцев 2017 года объем банковского кредитования физических лиц (без учета МФО) в Северо-Западном федеральном округе составил 1,28 трлн. рублей. За год данный показатель вырос на 8,7%, с начала года – на 5,9%. Наибольший прирост зафиксирован в апреле, мае, июне, июле (в среднем на 10-14 млрд.руб.). Участники рынка склоны предполагать, что тенденция постепенного восстановления рынка продолжится и во вторую половину года. Интересно отметить, что СЗФО – это единственный округ в России, который в период кризисного периода в 2015-2016 г.г

подробнее Банки в среднем передают в работу коллекторских агентств порядка 50-60% от общего объема всей просроченной задолженности физических лиц. По аналитическим данным Национальной ассоциации профессиональных коллекторских агентств (НАПКА), по итогам 2016 года объем просроченной задолженности, размещенный банками для взыскания в рамках первого размещения составил 408 млрд. рублей, или более 5 млн. долгов. Таким образом, банки в среднем передают в работу коллекторских агентств порядка 50-60% подробнее Обзор рынка просроченной задолженности физлиц в Сибирском ФО

Банки в среднем передают в работу коллекторских агентств порядка 50-60% от общего объема всей просроченной задолженности физических лиц. По аналитическим данным Национальной ассоциации профессиональных коллекторских агентств (НАПКА), по итогам 2016 года объем просроченной задолженности, размещенный банками для взыскания в рамках первого размещения составил 408 млрд. рублей, или более 5 млн. долгов. Таким образом, банки в среднем передают в работу коллекторских агентств порядка 50-60% подробнее Обзор рынка просроченной задолженности физлиц в Сибирском ФО На 01.05.2020 года объем банковского кредитования физических лиц (без учета МФО) в Сибирском федеральном округе с начала года снизился на 2,16% и составил 1,47 трлн. рублей, за аналогичный период прошлого года снижение составляло около 5,34%. Таким образом, темпы падения рынка кредитования физических лиц в регионе снизились, что, безусловно, свидетельствует о положительных тенденциях на рынке кредитования. Однако говорить о положительной стабильной динамике еще рано – итоги конца года будут зависеть от макроэкономических показателей. На данный момент по итогам 1-ого полугодия 2016 года ожидается сокращение объёмов рынка кредитования на 3-4%.

подробнее Обзор рынка просроченной задолженности в сегменте МСБ в Южном ФООбъем кредитования малого и среднего бизнеса в Южном федеральном округе впервые за три года показал прирост в 3,79% Поддержку рынку кредитования МСБ в 2016-2017 г. оказало оживление интереса со стороны крупнейших банков, входящих в топ-30 по активам. Если в 2014–2015 годах ключевые участники рынка были вынуждены свернуть кредитование малого и среднего бизнеса на фоне возросших кредитных рисков в сегменте и переориентироваться на крупный бизнес, то на сегодня ведущие банки страны вновь показывают интерес к данному сегменту. Одной из причин активизации крупных банков стала программа стимулирования кредитования малых и средних предприятий «Шесть с половиной», позволяющая банкам привлекать дешевое фондирование от Банка России, что также расширило МСБ доступ к кредитным ресурсам

подробнее Индекс долговой нагрузки (DTI) могут оптимизировать коллекторыГенеральный директор компании ЭОС, член совета НАПКА, Антон Дмитраков

Поступившая информация о начале подготовки правительством и Центробанком предложений по законодательному ограничению взыскания просроченной задолженности перед банками и МФО, исходя из установленного уровня предельной долговой нагрузки, уже становится причиной ряда дискуссий.

Правда, большинство из них сводится к обсуждению того факта, что норма по предельной долговой нагрузки (в нашем случае предлагается уровень в 50%) будет применятся не только в рамках взыскания, но и в рамках процедуры андеррайтинга заемщика при оформлении кредита в банке.

подробнее Борьба за приказное взыскание долгов вступила в финальную стадию

Максим Богомолов, член Совета НАПКА, генеральный директор "Агентства судебного взыскания"

27 декабря 2016 года было принято постановление пленума Верховного суда РФ №62 «О некоторых вопросах применения судами положений Гражданского процессуального кодекса Российской Федерации и Арбитражного процессуального кодекса РФ о приказном производстве» (далее — постановление).

Необходимо констатировать, что Верховным судом проделана огромная и качественная работа, действительно направленная на создание единообразной практики и устранение пробелов законодательства. Можно сказать, что постановление пропитано принципом разумности. В нем много важных положений, но я бы хотел выделить и прокомментировать те пункты, которые могут оказать наибольшее влияние на практику судебного взыскания задолженности по кредитам и займам и решить многие проблемы, связанные с необоснованными отказами в приказах.

подробнее Заасфальтировать дороги там, где ходят люди

Вице-президент НАПКА, член совета директоров "СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН" Елена Докучаева

К сожалению, долгое время коллекторская деятельность в России не имела ни регулятора, ни обязательных требований к участникам рынка состоять и вести свою деятельность при какой-либо саморегулируемой организации, что и делало возможным существование так называемых «серых» коллекторов, которые в своей деятельности позволяли себе использование неправомерных, а порой и незаконных методов взыскания.

Безусловно, основное отличие одних от других заключается в принципе ведения бизнеса - профессиональные коллекторы действуют строго в рамках закона и договора с кредитором, в котором также определены их полномочия. Кроме того, они всегда соблюдают правила обработки персональных данных должника, имеют статус оператора персональных данных и надлежащим образом сертифицируют свои операционные системы. А вот для «серых» коллекторов закон «не указ» - любой метод взыскания, по их мнению, можно использовать. За последние два года резко возросло количество резонансных случаев с участием именно таких «взыскателей», скорее всего именно поэтому в 2016 году правительство серьезно и активно занялось решением этого вопроса - поставить законодательную «точку» в этом деле. По предварительным оценкам, подобных «серых» игроков насчитывается порядка 500-600 против 42 профессиональных агентств, входящих в НАПКА.

подробнее Коллекторы в гонке вооружений: главная конкуренция — технологическая

Генеральный директор «Активбизнесколлекшн» Дмитрий Теплицкий

Различные технологии автоматизации взыскания активно рекламируются IT-компаниями, тестируются и обсуждаются всем рынком. Это не просто вопрос моды — коллекторский рынок сжимается по причинам экономическим, а сверху еще давит пресс жестких требований 230-ФЗ.

Все это требует модернизации процесса взыскания, усложнения контроля качества переговоров с должниками и поиска новых способов выстраивания коммуникации.

Коллекторскую отрасль буквально выдавливает в новое технологическое пространство. Кто не подключится к этой «матрице», тот не выживет.

подробнее Обзор рынка просроченной задолженности Приволжского федерального округа

Доля просроченной задолженности от объема кредитования в Приволжском федеральном округе достигла своего рекордного значения за последние 10 лет, составив 8,35% По итогам 1-ого квартала 2017 года объем банковского кредитования физических лиц (без учета МФО) в Приволжском федеральном округе составил 1,97 трлн. рублей. За год данный показатель вырос на 3% - наибольший прирост зафиксирован в июле, августе и сентябре (в среднем на 10 млрд.руб.). В начале текущего года показатель опять ушел в отрицательное значение - -1%. Однако участники рынка склоны предполагать, что тенденция резкого сокращения объемов рынка кредитования физических лиц в регионе к 3-му кварталу сменится постепенным и уверенным ростом, что, безусловно, свидетельствует о положительных изменениях в финансовом секторе.

подробнее Обзор рынка долгов по ипотечному кредитованию Южного федерального округа

Просроченная задолженность в сегменте ипотечного кредитования выросла на 8%, что превышает средний показатель по стране в 23 раза

Банки Южном федеральном округе на 01.05.2020 года выдали ипотечных кредитов на сумму не более 312,1 млрд. рублей, рост составил 14,86% по сравнению с аналогичным периодом прошлого года. В свою очередь рост за период 01.05.2020-01.05.2020 – 14,06%, 01.05.2020-01.05.2020 - 28,34%, 01.05.2020-01.05.2020 – 40,28%, 01.05.2020-01.05.2020 – 43,18%.

Таким образом, с началом второго экономического кризиса темпы прироста ипотечного кредитного портфеля замедлились, однако в отличие от других сегментов ипотека смогла остаться в «плюсе».

По прогнозам НАПКА, по итогам года рост ипотечного кредитования в Южном федеральном округе составит около 30%.

подробнееwww.napca.ru

Единомышленники

Единомышленники

Единомышленники

Компании, не входящие в НАПКА, но разделяющие ценности нашей Ассоциации и подтвердившие готовность соблюдать Этический кодекс НАПКА в своей профессиональной деятельности.

-

Эквифакс Кредит Сервисиз

Бюро кредитных историй «Эквифакс Кредит Сервисиз» является крупнейшим российским БКИ. Компания предоставляет кредитным организациям в Российской Федерации услуги по управлению рисками, аналитики и предотвращению мошенничества, которые необходимы для развития бизнеса, такие как: создание, обработка и распространение кредитных историй и отчетов по заемщикам, защита конфиденциальной информации, предоставление аналитических услуг для банков и компаний. По состоянию на ноябрь 2017 года «Эквифакс Кредит Сервисиз» имеет базу из более чем 244,1 миллиона кредитных историй по физическим лицам и организациям, пополняемую 2000 организациями на контрактной основе, что делает компанию лидером среди бюро кредитных историй в Российской Федерации. Подробная информация о Бюро кредитных историй «Эквифакс Кредит Сервисиз» представлена на официальном сайте http://www.equifax.ru/ -

Программные системы

«Программные системы» – компания по разработке программного обеспечения для автоматизации бизнеса. Одним из ключевых направлений в компании является разработка ПО для автоматизации деятельности коллекторских агентств – «WS. Коллекторское агентство». Только за 2017 год с момента выхода Приказа ФССП №825 от 28.12.2020 услугами компании воспользовались более 15 коллекторских агентств. 100% клиентов компании, которые подают заявку на получение лицензии ФССП, получают ее и попадают в госреестр коллекторских агентств. Компания не просто продает готовое решение, а адаптирует и дорабатывает ПО для каждого клиента индивидуально. Например, всегда адаптирует программу к форматам данных, с помощью которых коллекторские агентства загружают базы должников (как правило, это файлы Excel). ПО готово к интеграции с любой телефонией (операторы сотовой связи, облачные АТС, локальные и облачные IP-телефонии), которая есть у клиента, что значительно упрощает внедрение и снижает расходы на него. Все это позволяет внедрять ПО у клиентов со 100%-ым результатом. Другими словами, компания не просто помогает клиентам получить лицензию от ФССП, но и реально повысить свою эффективность за счет автоматизации. http://wfsys.ru/project/collector -

"ГлобалТелеком"

"ГлобалТелеком"- оператор инновационных технологий с 10 летним стажем работы. Разрабатывает услуги и "фишки", которые улучшают и оптимизируют работу компаний любого размера. Основной сегмент - это инновации для банковского сектора и коллекторских компаний. Одна из последних разработок - "Сервис интеллектуального обзвона должников". Это не робот, который монотонным голосом говорит о долгах. Это персональное обращение к должнику по имени и отчеству, "обычным человеческим голосом" с суммой задолженности и сроками Более того, в конце звонка должнику предлагается возможность связаться с оператором. В стадии завершения "Интеллектуальной системы сбора долгов", которая позволит значительно сократить человеческие ресурсы, а в некоторых случаях и полностью заменить их. Система сама будет звонить должникам и вступать с ними в диалог, распознавать ответы, мотивированно отвечать и задавать свои вопросы. В некоторых случаях, должник вряд ли поймет, что с ним общался не живой человек. А самое главное, что такую систему не вывести из себя, она не уволится и не будет просить зарплату. -

Direct Mail House

Direct Mail House – один из лидеров российского рынка по объемам рассылаемых отправлений для компаний финансового сектора. Основные клиенты компании – это банки, коллекторские агентства, страховые компании. Компания профессионально осуществляет предпочтовую подготовку с применением собственного современного технологического комплекса, позволяющего производить более 500 000 отправлений в сутки. Один из основных принципов работы Direct Mail House – это обеспечение безопасности персональных данных. Компания сертифицирована в соответствии с межгосударстсвенным стандартом ISO 9001:2011, международным стандартом системы менеджмента информационной безопасности ISO/IEC 27001:2005.

www.napca.ru

Зачем общаться с коллекторами

Зачем общаться с коллекторами

Общение с взыскателем выгодно для заемщика. Досудебное урегулирование задолженности позволяет решить проблему долга с минимальными издержками. "Прятки" с кредиторами, уклонение от контактов приведут к негативным последствиям - увеличению долга, ухудшению кредитной истории и возможному принудительному взысканию по решению суда.

Полезная консультация

Обычному заемщику бывает сложно сориентироваться в правовых и финансовых аспектах работы с задолженностью. Сотрудник профессионального коллекторского агентства - специалист в этих вопросах, прошедший специальное обучение в сфере кредитного права и особенностей работы с различными кредитными продуктами. У него большой опыт в вопросах кризисного управления личными финансами. Выслушайте его совет.

Нахождение компромисса

Профессиональный взыскатель - посредник между кредитором и должником, заинтересованный в нахождении компромисса и возвращения заемщика в график платежей. Зачастую именно с коллекторскими агентствами, имеющими дело с крупными объемами долговых портфелей, проще договориться о различных вариантах платежей или реструктуризации, чем с банками или МФО. Начните диалог - только так вы узнаете о существующих возможностях выхода из ситуации.

Больше возможностей для добросовестных должников

Если вы не уклоняетесь от общения с взыскателем и подтверждаете свою готовность урегулировать проблему долга с помощью продолжения платежей, коллекторское агентство не будет передавать ваше дело в суд для принудительного взыскания и может остановить начисление штрафных санкций.

Первый вице-президент НАПКА Александр Морозов об урегулировании задолженности

Негативные последствия уклонения от контактов и выплаты долга:

Увеличение суммы задолженности

Избегание общения с кредиторами или попытки решить вопрос с помощью раздолжнителей приводят к росту суммы задолженности за счет продолжающегося начисления процентов и пени за несвоевременные выплаты.

Ухудшение кредитной истории, снижение шансов на новый кредит

Информация о кредитной истории заемщика становится все более доступной, и не только кредитным организациям, но и страховым компаниям, арендодателям, работодателям. Уклонение от общения с кредиторами, длительные просрочки по платежам, судебные споры свидетельствуют о недобросовестности должника и сводят к минимуму его шансы на получение нового кредита и других финансовых услуг. Это может оказаться особенно неприятным, когда кредит потребуется для действительно важной цели - для оплаты образования детей или медицинских расходов.

Проблемы с трудоустройством

Многие работодатели сейчас просят кандидата предоставить информацию о кредитной истории или справку об отсутствии задолженностей, особенно, если работа связана с финансовой ответственностью. Негативная кредитная история может быть воспринята работодателем отрицательно.

Дополнительные расходы от передачи дела в суд

Если должник игнорирует требования взыскателей, кредитор или коллекторское агентство может обратиться в суд. По статистике, более 95% подобных судебных дел оканчивается решением в пользу взыскателя. В этом случае, должнику будет вменена обязанность оплатить не только сумму задолженности, но и судебные издержки.

Ограничение выезда за пределы РФ

В соответствии со ст. 15 ФЗ «О порядке выезда из РФ и въезда в РФ», у вас могут возникнуть проблемы с получением загранпаспорта и въездных виз во многие страны мира. Кроме того, ст. 67 закона "Об исполнительном производстве" дает возможность ограничить выезд должника за пределы России, даже при наличии незначительной задолженности. В случае же обращения взыскателей в суд и начала судебного производства, выехать за границу на отдых для должника почти нереально.

Арест счетов и имущества по результатам суда

Если речь идет об обеспеченном кредите, в случае неисполнения должником своих обязательств, кредитор может изъять заложенное имущество из собственности должника. Если кредит был необеспеченным, то с момента передачи кредитором дела в суд, имущество и средства должника будут арестованы судебными приставами для обеспечения иска и возврата задолженности. По итогам судебного разбирательства должник может лишиться своего имущества, при этом долг будет оплачен не полностью, поскольку такое имущество продается за невысокую стоимость.

Уголовная ответственность

Недобросовестному заемщику может грозить уголовная ответственность. В соответствии со ст. 177 Уголовного Кодекса РФ за злостное уклонение гражданина от погашения кредиторской задолженности в крупном размере на виновного может быть наложен штраф в сумме от 200 000 рублей, наказание в виде обязательных работ до 480 часов, арест на срок от 4 до 6 месяцев или лишение свободы до 2 лет. Крупным в данной статье признается ущерб, сумма которого превышает 1,5 млн. руб. (включая проценты и штрафные санкции). Кроме того, может быть возбуждено уголовное дело по ст. 159 УК РФ (мошенничество), по ст. 165 УК РФ (причинение имущественного ущерба путем обмана или злоупотребление доверием).

Будьте ответственны в вопросах исполнения своих финансовых обязательств. Один телефонный разговор может помочь вам решить вашу проблему с задолженностью и избежать негативных последствий.

www.napca.ru

Добро пожаловаться

Добро пожаловаться

НАПКА - единственное российское объединение взыскателей, ведущее работу с обращениями и жалобами граждан. Жалоба - как подарок для профессиональных коллекторских агентств, которые тратят много сил и средств на контроль за соблюдением стандартов взыскания. Работа с обращениями граждан осуществляется НАПКА на добровольной основе. Мы будем рады помочь вам, если ваши права нарушены.

Председатель Контрольного комитета НАПКА Д.Теплицкий о работе с обращениями граждан

Работа с обращениями граждан является одним из приоритетных и активно развивающихся направлений деятельности Ассоциации. Обработка поступающих через сайт НАПКА жалоб позволяет помочь потребителям защитить свои права и повысить их финансовую грамотность в сфере кредитования и взыскания.

Копии всех обращений граждан попадают в Контрольный комитет Ассоциации, который контролирует своевременную подготовку ответа со стороны компании-ответчика и при необходимости проводит дополнительную проверку действий компании по факту жалобы.

Контрольный комитет Ассоциации развивает взаимодействие по работе с обращениями граждан со Службой по защите прав потребителей финансовых услуг Центробанка РФ, финансовым омбудсменом Павлом Медведевым, проектом Общероссийского народного фронта "За права заемщиков", банковскими ассоциациями и компетентными органами. НАПКА также активно взаимодействует с Общественной палатой РФ по вопросу работы с обращениями граждан. Потребители финансовых услуг могут обращаться на горячую линию ОП РФ в рамках проекта "Коллектор-контроль".

НАПКА ведет статистику по количеству и видам жалоб, анализирует причины их возникновения, готовит предложения для профсообщества и законодателей по способам их минимизации. Этот анализ необходим, поскольку далеко не все жалобы вызваны нарушениями со стороны коллекторских агентств. Некоторые имеют достаточно глубокие системные причины - такие как недостатки информационного обмена между участниками кредитного рынка, недостаточность доступа кредиторов и взыскателей к контактным данным заемщика - которые можно исправить только на законодательном уровне.

www.napca.ru

Новые требования Этического кодекса НАПКА

Национальная ассоциация профессиональных коллекторских агентств провела обновление своего Этического кодекса, разработанного около 8 лет назад. Кодекс Этики – один из основных документов НАПКА, соблюдение которого является главным условием вступления в Ассоциацию и сохранения членства в ней. Кроме того, требования Кодекса - основа для рассмотрения жалоб граждан, поступающих через сайт www.napca.ru, а также для проведения Контрольным комитетом аудита деятельности коллекторских агентств, входящих в Ассоциацию.

Дмитрий Теплицкий, председатель Контрольного комитета НАПКА:

«Обновление Этического кодекса - лишь первая часть работы по усилению контроля качества взыскания, которую мы проводим. Этический кодекс НАПКА создавался, когда рынок взыскания был совсем молодым, и было не очень ясно, какие требования реальны к исполнению, а какие нет. Поэтому формулировки были достаточно общими, в основном они были взяты из Кодекса Федерации европейских национальных коллекторских ассоциаций (FENCA).

Сейчас ситуация другая – на рынке взыскания уже сложились и устоялись негласные нормы действий взыскателей в той или иной ситуации. Во многих крупных коллекторских агентствах эти нормы уже закреплены внутренними стандартами. По сути, изменения в нашем Кодексе просто фиксируют уже существующую ситуацию на профессиональном коллекторском рынке. Например, если мы вносим в Кодекс, что общаться с должниками можно только на «Вы», это не значит, что раньше можно было на «ты», а теперь нельзя. Это означает, что общение именно на «Вы» будет теперь фиксированным пунктом, соблюдение которого будет контролироваться при проверках. Естественно, чем четче будут прописаны эти требования, тем проще фиксировать нарушения при работе с жалобами или проводить проверку деятельности коллекторского агентства».

Итак, чем же профессиональные взыскатели обязаны отличаться от «квазиколлекторов» в соответствии с требованиями НАПКА? Естественно, соблюдением всех существующих норм законов «О потребительском кредите/займе», «О персональных данных» и др. Однако, понятно, что далеко не все проблемы взаимодействия коллектора и заемщика решаются существующим законодательством. Требования НАПКА в некоторых пунктах даже более строгие, чем в законопроекте «О защите прав должника», второе чтение которого в Госдуме запланировано на 13 мая. По мнению руководителей Ассоциации, многие стандарты общения с должником трудно зафиксировать с помощью закона – все варианты неэтичного общения и поведения описать невозможно. За рубежом чаще всего именно профессиональные ассоциации вырабатывают стандарты этичности взыскания и наблюдают за их соблюдением. В законопроекте сейчас, кстати, предусмотрено создание добровольных СРО на коллекторском рынке.

В соответствии с требованиями НАПКА профессиональное коллекторское агентство обязано:

- иметь сайт в интернете с собственным доменным именем;

- быть включенным в реестр операторов персональных данных в порядке, предусмотренном ФЗ «О персональных данных»;

- иметь лицензию на деятельность по технической защите конфиденциальной информации;

- договор страхования профессиональной ответственности.

Руководителем компании или работником, непосредственно взаимодействующим с должником, не может быть лицо, имеющее непогашенную судимость.

Члену Ассоциации запрещается использовать технические средства, позволяющие скрывать информацию о номере телефона, с которого осуществляется звонок или отправляется сообщение должнику. Член Ассоциации обязан обеспечить, чтобы при взаимодействии с должником работник члена Ассоциации сообщал должнику свои фамилию, имя, отчество (при наличии), наименование члена Ассоциации, а также наименование клиента, перед которым у должника имеется задолженность.

Член Ассоциации обязан разработать сценарии и шаблоны, по которым допускается взаимодействие с должником, включая сценарии телефонных переговоров и личных встреч, шаблоны текстовых сообщений, и использовать только утвержденные сценарии и шаблоны.

Агентство-член НАПКА обязано создать независимое структурное подразделение, осуществляющее контроль качества взаимодействия с должниками. При этом оно должно подчиняться непосредственно руководству компании, а не руководителям отделов взыскания.

Членам Ассоциации запрещается использовать наименования государственных органов и органов местного самоуправления, включая аббревиатуры, которые могут ввести должника в заблуждение относительно полномочий члена Ассоциации или его структурного подразделения (например, РОВД, МВД, УВД, УМВД, ОМВД и т. п.).

Работникам Члена Ассоциации категорически запрещается представляться сотрудниками государственных органов или органов местного самоуправления и/или их представителями. Члену Ассоциации запрещается вводить должников в заблуждение путем использования документов, имитирующих официальные документы государственных органов (судебные повестки, бланки документов, используемых в процессе ведения исполнительных производств и т. п.)

Члену Ассоциации запрещается использовать в своем наименовании или наименовании своих подразделений сведения об образовании и осуществлении деятельности на определенной территории или лицами определенной национальности, что может быть воспринято должников как угроза причинения вреда.

Член Ассоциации обязан осуществлять аудиозапись всех случаев непосредственного взаимодействия с должниками и иными лицами в форме проведения телефонных переговоров. Хранение таких записей осуществляется до момента уничтожения персональных данных должника в связи с достижением сроков их обработки или в сроки, установленные клиентом члена Ассоциации.

Работник члена Ассоциации обязан обращаться к заемщику исключительно на «Вы», вести переговоры исключительно в уважительном тоне и избегать фамильярного общения. Работники члена Ассоциации обязаны прекращать взаимодействие в случае, если установлено, что взаимодействие осуществляется с:

-

с несовершеннолетним лицом,

-

организацией сферы здравоохранения, образования, стратегически важными объектами инфраструктуры и т. д., в случае если возникает риск нарушения режима работы данных организаций (объектов) и возникновения неблагоприятных последствий, которые могут повлечь вред здоровью неопределенному кругу лиц, а также материальный ущерб.

Не допускается разглашение информации о задолженности, персональных данных третьим лицам, в т.ч. посредством направления сообщений через социальные сети.

Член Ассоциации обязан дать ответ на обращение гражданина в течение 5 рабочих дней или уведомить о продлении срока разбора обращения.

Как отмечает Дмитрий Теплицкий, проверка соблюдения этих требований будет осуществляться в рамках обработки обращений заемщиков через сайт НАПКА (в год Ассоциация помогает около 3 тыс. обратившихся за консультацией или с жалобой), в том числе с помощью выборочного прослушивания записей телефонных разговоров с должником. Следующим этапом работы Контрольного комитета запланировано усиление дисциплинарных мер воздействия на компании-члены НАПКА при выявлении нарушений Кодекса (система штрафов, временное приостановление членства в Ассоциации, исключение). Новые дисциплинарные требования в ближайшее время будут вынесены на утверждение на Общее собрание Ассоциации.

Ассоциация рекомендует должникам: если во время разговора с Вами сотрудник компании-члена НАПКА нарушил данные требования - направляйте соответствующую жалобу через сайт Ассоциации, желательно вместе с записью телефонного разговора. К нарушителям Кодекса будут приняты меры. При этом Ассоциация ожидает аналогичного уважительного отношения к профессиональным взыскателям со стороны должника.

Национальная ассоциация профессиональных коллекторских агентств (НАПКА) - крупнейшее профобъединение российской отрасли взыскания, создано в 2007 году. Объединяет около 30 коллекторских агентств. Это много с точки зрения представленного ими объема рынка (около 90%), но мало с точки зрения количества коллекторских агентств (их в России по разным данным от 600 до 800). Поэтому НАПКА не может отвечать за действия всего коллекторского рынка, хотя прилагает усилия для того, чтобы жалобы и не на членов НАПКА дошли по адресу – при необходимости они передаются органам власти. НАПКА - единственное профобъединение коллекторского рынка, которое контролирует методы работы своих членов. На сайте НАПКА ведется прием жалоб от населения на действия коллекторских агентств, в Ассоциации действует Контрольный комитет, который уполномочен провести проверку деятельности компании на основании такой жалобы или по факту публикации в СМИ. Стоит отметить, что эта работа ведется добровольно.

www.napca.ru

Органам власти

Органам власти

Коллекторы - такие же участники финансовой системы, как и банки. Возвращая средства в финансовую систему, они содействуют поддержанию ее стабильности. Профессиональные коллекторские агентства открыты для диалога с органами власти. Они активно поддерживали принятие профильного закона и государственное регулирование своей деятельности.

Национальная ассоциация профессиональных коллекторских агентств (НАПКА) объединяет около 35 коллекторских компаний, которые выступают за развитие цивилизованного рынка взыскания в России.

Все члены НАПКА работают строго в рамках правового поля и добровольно соблюдают Этический Кодекс, соответствующий европейским стандартам FENCA (Федерации европейских национальных коллекторских ассоциаций). Их деятельность по взысканию задолженности определяется Гражданским кодексом, законом "О потребительском кредите/займе", законом "О защите персональных данных", а также рядом других нормативных актов. Подробнее - в разделах Законодательные основы и Профессиональные стандарты.

С 1 января 2017 года в силу вступит новый закон № 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности".

Ассоциация выступила основным экспертом, участвовавшим в разработке нового закона о регулировании рынка взыскания, подготовка которого была поручена Министерству экономического развития РФ. НАПКА выступает за государственное регулирование рынка коллекторских услуг, стандартизацию деятельности коллекторских агентств и очищение рынка от компаний, использующих незаконные и неэтичные методы взыскания. Асоциация и ее члены поддерживают и помогают разрабатывать законодательные инициативы, призванные улучшить качество регулирования рынка, повысить возвратность заемных средств и этичность взыскания. Подробнее о законотворческой деятельности НАПКА в разделе Цели и задачи.

Деятельность коллекторских агентств имеет большую экономическую и социальную значимость. За последние 3 года коллекторами было возвращено в экономику России более 2,5 трлн. рублей просроченной задолженности. В работе коллекторских агентств находится более 5 млн. должников. В условиях сложной макроэкономической ситуации коллекторские агентства осуществляют поддержку банковской и финансовой системы страны, снижение стоимости кредитных ресурсов, повышение платежной дисциплины и финансовой грамотности населения. Деятельность агентств по взысканию задолженности распространяется гораздо шире банковского сектора, это и ЖКХ, телекоммуникационный рынок, страхование.

Профессиональное сообщество в лице НАПКА многое делает для саморегулирования отрасли. Ассоциация ведет большую работу с жалобами граждан, обрабатывая ежегодно около 3 тыс. обращений. Контрольный комитет НАПКА собирает статистику нарушений, следит за соблюдением профессиональной этики в компаниях-членах Ассоциации и предоставляет консультации заемщикам по защите их прав. Подробнее в разделе Работа с жалобами.

НАПКА уделяет много внимания формированию и распространению профессиональных стандартов на рынке взыскания. Ассоциацией разработан Этический кодекс, рекомендации для кредиторов и взыскателей по заключению сделок агентирования и цессии, проводятся обучающие семинары и конференции.

Образовательный профессиональный стандарт "Специалист по взысканию задолженности", разработанный НАПКА, утвержден Министерством труда РФ в марте 2015 года. Подробнее в разделе Профессиональные стандарты.

Усилия Ассоциации в сфере распространения стандартов взыскания получили широкое признание. Сбербанк РФ выдвинул членство в НАПКА в качестве обязательного условия для компаний, участвующих в тендерах на работу с просроченной задолженностью. Крупнейшее объединение микрофинансовых организаций - СРО "МиР" официально рекомендует своим членам сотрудничать по взысканию задолженностей только с членами НАПКА. Подробнее в разделе Партнеры.Ассоциация всегда выступала с резким осуждением случаев нарушений норм закона и профессиональной этики на коллекторском рынке. НАПКА готова сотрудничать с правоохранительными органами в вопросах расследования мошеннических действий недобросовестных заемщиков и незаконных методов взыскания.

www.napca.ru