Оспаривание транзакции по дебетовой карте. В течение какого времени с момента проведения операции действуют лимиты

Лимит перевода денег с карты Сбербанка

Экономия времени при современном образе жизни людей имеет решающее значение. Так и в отношении денежных переводов, которые еще совсем недавно нужно было выполнять исключительно в отделении банка, а сегодня можно провести дистанционно и потратить на это всего несколько минут.

С помощью мобильного и интернет-банка пользователи получили возможность делать перечисления не только на любую карту Сбербанка, но и на счета других пользователей и в том числе на карты клиентов сторонних банков.

Вместе с тем существует лимит перевода средств с карты Сбербанка, с которым нужно ознакомиться еще до выполнения операции, чтобы потом в самый ответственный момент не получить отказ.

Нет общеустановленного лимита, который будет действовать в отношении всех способов выполнения перевода.

Зато для каждого метода выставлены свои ограничения, при этом если пользователь столкнется с невозможностью перекинуть деньги посредством одного метода, он всегда может воспользоваться другим (возможно в таком случае лимит будет даже больше).

Содержание статьи

Ограничения для пользователей мобильного банка

Сервис особенно популярен среди пользователей, ведь позволяет практически моментально оплатить покупку или выполнить перевод.

Но по причине доступности такого метода и как следствие его уязвимости (телефон теряется или может быть украден мошенниками, которые с легкостью смогут выполнить авторизацию в приложении) были созданы некоторые ограничения на выполнение транзакций.

Лимит перевода с карты на карту Сбербанка равен 8 тысяч рублей в сутки и сделать разрешается не больше 10 разных платежей. Также обращаем ваше внимание на тот факт, что отсчет суток начинается с момента выполнения первой операции.

Так если перечисление произошло 25.05 в 11.00, то следующая операция в случае превышения лимита может быть выполнена не раньше, чем в 11.00 26.05. Таким образом мобильный банк подходит только для людей, желающих выполнять небольшие и нечастые переводы.

Если использовать кассу?

Для выполнения крупного перевода лучше всего будет воспользоваться кассой, ведь здесь лимитов практически нет. Вне зависимости от типа карточки будь то Visa Gold, MasterCard Gold, World MasterCard, Visa и MasterCard Platinum, World MasterCard Black Edition или обычные VisaClassic и MasterCard Standard без комиссии по номеру карты получателя (и в том числе по номеру его счета) можно перевести неограниченную сумму денег.

Это что касается переводов в национальной валюте и не только: на переводы в иностранной валюте тоже нет ограничений.

Поэтому для выполнения больших переводов советуем вам обращаться именно в кассу, где на протяжении суток каждый клиент банка может сделать транзакцию на любую сумму. Обратите внимание, что такие правила распространяются только на переводы внутри банка.

Суточный лимит перевода с карты Сбербанка для владельцев дебетовых карт, открытых в рублях, не установлен по причине того, что через кассу такой перевод выполнить невозможно. Только через личный кабинет системы Сбербанк онлайн.

Лимиты при использовании Сбербанка Онлайн

Это еще один удобный способ, вот только в этом случае лимит при переводе с карты на карту через Сбербанк Онлайн будет выставляться в зависимости от статуса банковской карты и ее типа.

Так от этого будет зависеть не только уровень доступных пользователю привилегий, но и максимально доступная сумма:

- Visa Classic, MasterCard Standard – 201 тысяча рублей. Самые доступные карты за разумную ежемесячную плату со средним размером лимитов, что позволит грамотно управлять счетами;

- Maestro, Visa Electron, Maestro и Visa Momentum, ПРО100, MasterCard Standard Momentum, Visa Classic Momentum – 101 тысяча рублей;

- По картам Visa Gold, MasterCard Gold, World MasterCard, VisaPlatinum, Platinum MasterCard, World MasterCard Black Edition, Visa Infinite, World MasterCard Elite суточный лимит равен 301 тысяче рублей. Чтобы пользоваться такой картой, клиенту сперва придется доказать, что его уровень платежеспособности является гарантией надежности и того, что ему можно доверить управление крупными суммами.

Эти ограничения действуют при переводах только по номеру карточки, в попытке выполнить перевод по номеру счета и в иностранной валюте будет отказано.

Переводы в пользу третьих лиц, не являющихся клиентами Сбербанка

Обратите внимание, что если у клиента несколько карт на одно имя, то на них всех действует один лимит и превышение его по одной карте приведет к тому, что и по другим карточкам у него не получится сделать перевод. Как только наступят следующие сутки, лимит будет восстановлен.

Теперь несколько слов о том, какой лимит перевода с карты Сбербанка на пластик стороннего банка:

- по карточным продуктам Visa, MasterCard в рамках одной операции 30 тысяч рублей, в сутки 150 тысяч рублей и в месяц 1,5 миллиона рублей;

- по продуктам Visa Electron, Maestro, MasterCard Standard Momentum, Visa Classic Momentum действуют аналогичные лимиты, касающиеся рублевых переводов. Через кассу операция не производится.

Суточные лимиты, установленные банком, в исключительных случаях можно превышать. Для этого необходимо будет перезвонить на горячую линию банка и следовать советам консультанта.

В личном кабинете на сайте в разделе настроек также можно поискать раздел лимитов, дальше снять галочку напротив действующего ограничения и ввести вручную новую сумму, которая не может быть больше 100 тысяч рублей или эквивалента этой суммы в валюте.

При этом на телефон пользователя будет отправлен одноразовый пароль, которым тот может подтвердить операцию смены.

В заключение

Если лимит по карте исчерпан, а платеж все равно необходимо выполнить, проще всего это сделать с помощью кассы в отделении банка (из минусов разве что долгое ожидание поступления средств в отличии от оперативного перевода дистанционно) или же воспользуйтесь терминалом и сделайте перевод с помощью наличных.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-60-72 доб. 184 (Москва) +7 (821) 426-14-07 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

bankiweb.ru

В течение какого времени платежное поручение действительно?

Обновление: 11 апреля 2017 г.

Направляя банку требование о перечислении денежных средств, клиент уполномочивает его на совершение операции по переводу денег в соответствии с реквизитами, указанными в этом документе. Такая операция должна быть осуществлена в определенный период времени. Срок действия платежного поручения также ограничен законодательно. В этой статье мы рассмотрим нормативное регулирование указанных сроков.

Срок исполнения платежного поручения

В целях понимания процедур исполнения кредитной организацией требования плательщика о перечислении денежных средств необходимо различать:

- срок исполнения поручения;

- срок, когда платежное поручение действительно.

Сроком исполнения рассматриваемого платежного документа признается период времени, в который кредитная организация обязана осуществить операцию по перечислению средств плательщика. Этот срок установлен ст. 31 Федерального закона от 02.12.1990. Банк обязан выполнить поручение не позднее одного операционного дня после получения платежного документа. Определение продолжительности операционного дня является прерогативой банка. За несвоевременное исполнение поручения банк будет обязан уплачивать проценты.

Указанный срок не совпадает с тем, сколько действует платежное поручение. Соответствующий же этому сроку период времени регулируется иными нормами законодательства и будет рассмотрен нами ниже.

Важно отметить, что срок исполнения налоговых платежей регулируется отдельной нормой законодательства.

Как следует из ст. 60 НК РФ, требование на осуществление такого платежа также должно быть исполнено в течение одного операционного дня после получения поручения. Однако ответственность за несвоевременное исполнение такого поручения иная.

Она предусмотрена ст. 133 НК РФ и ст. 15.8 КоАП РФ.

После получения требования клиента на перечисление денег кредитная организация проводит ряд процедур, в числе которых:

- подтверждение прав на пользование денежными средствами;

- проверка целостности поручения;

- проверка реквизитов поручения;

- проверка наличия требуемых для перечисления денежных средств.

Плательщик вправе осуществить отзыв платежного поручения, если время безотзывности перевода еще не наступило.

Сколько дней действительно платежное поручение

Теперь рассмотрим другой период времени, а именно срок действия платежного документа на перечисление денежных средств.

Нормативно установлено, что платежное поручение действительно в течение десяти дней с даты, следующей за днем его составления. Этот срок исчисляется не в рабочих, а в календарных днях (п. 5.5 Правил осуществления перевода, утвержденных Банком России 19 июня 2012 года).

К примеру, платежное поручение составлено 10 января 2017 года. Для того, чтобы ответить на вопрос, сколько действительно платежное поручение с указанной даты, следует исчислить десять календарных дней начиная с 11 января 2017 года. Соответствующей датой является 20 января 2017 года. Следовательно, данное поручение может быть предъявлено банку для исполнения не позднее 20 января 2017 года (включительно). Если поручение будет предъявлено позже, банк не сможет его исполнить ввиду истечения срока.

Таким образом, плательщик при наличии информации о том, что срок действия платежного поручения составляет десять дней, имеет возможность определить дату предъявления указанного документа к исполнению в пределах указанного срока.

glavkniga.ru

Лимит дебетовой карты, это…

Что такое лимит дебетовой карты? Лимит дебетовой карты - это устанавливаемая банком предельная норма (ограничение) по проведению какой-либо операции по карточному счёту с применением дебетовой карты. Такой лимит банком может устанавливаться на одну или несколько операций с использованием дебетовой карты. Но прежде чем говорить о лимите дебетовой карты, стоит освежить в памяти само понятие о дебетовой банковской карте. Итак, дебетовая карта, это выпускаемая (эмитируемая) банком карта, которая привязана к конкретному счёту клиента, на котором хранятся собственные средства клиента. Банковская карта является всего лишь инструментом, с помощью которого банк предоставляет клиенту возможность по «удалённому» доступу к своему личному счету в банке для управления счётом или для использования средств, хранящихся на счёте.Казалось-бы, ну раз на карточном счёте клиента хранятся только его собственные средства, то он может этими средствами и распоряжаться в любое время и в любой сумме по своему усмотрению. Однако не всё так просто…Так, в Положении Банка России от 24 декабря 2004 г. N 266-П «Об эмиссии платёжных карт и об операциях, совершаемых с их использованием» определяется, для чего и как карта используется:

Расчётная (дебетовая) карта как электронное средство платежа используется для совершения операций её держателем в пределах расходного лимита - суммы денежных средств клиента, находящихся на его банковском счёте, и (или) кредита, предоставляемого кредитной организацией - эмитентом клиенту при недостаточности или отсутствии на банковском счёте денежных средств (овердрафт).(Пункт 1.5, Абзац 2) А далее, уже в статье 2.3 Положения Банка России от 24 декабря 2004 г. N 266-П оговаривается, какие операции клиент может осуществлять с использованием банковской карты:- получать наличные денежные средства в валюте РФ или иностранной валюте на территории Российской Федерации;

- получать наличные денежные средства в иностранной валюте за пределами территории Российской Федерации;

- осуществлять оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте - за пределами территории РФ;

- осуществлять иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного "законодательства" Российской Федерации.

Конкретные условия предоставления денежных средств на проведение операций, совершаемым с использованием расчётных (дебетовых) карт, регламентируются договором, заключаемым с клиентом (статья 1,12 Положения Банка России от 24 декабря 2004 г. N 266-П).

Вы конечно сами понимаете, что условия в договор вносятся, как правило, на основании тех параметров (лимитов), которые разрабатывает банк. Почему банки устанавливают лимиты на отдельные операции с дебетовыми картами? Целей утверждения определённых лимитов дебетовых карт может быть несколько, а именно:

- Обеспечение безопасности операций при удалённой работе со счетами (например, минимизация рисков при снятиях слишком больших сумм).

- Подталкивание и стимулирование держателя карты к использованию её в качестве универсального платёжного средства (т.е. для проведения безналичных платежей, а ни как инструмент для снятия наличных средств в банкомате).

- Как сдерживающий механизм с целью более длительного хранения средств на счёте (для банка средства на карточных счетах – это дешёвые кредитные ресурсы).

- Для управления рисками в банковско-финансовой сфере (средства на карточных счетах влияют на отдельные показатели работы банка).

- Для пресечения махинаций с картами и через карты в случае попадания карты или информации о ней в третьи руки.

Исходя из этого, единовременное использование (расходование, снятие) денежных средств со счёта дебетовой карты, по большинству видов платёжных карт, осуществить невозможно, так как банки устанавливают сдерживающие ограничения в виде различных расходных лимитов, с целью недопущения быстрого или единовременного их использования. Единовременно забрать все средства со счёта банковской карты конечно можно, но только в следующих случаях:

- Если остаток средств меньше установленных банком лимитов.

- Если пойти на экстренные меры и попробовать получить средства в офисе банка через оператора (без использования карты).

- Либо закрыть счёт в банке и забрать весь остаток.

В остальных случаях действуют лимиты дебетовых карт, утверждённые банком. Итак, что такое лимит дебетовой карты, и какие лимиты дебетовых карт бывают?

Лимиты дебетовых карт - это устанавливаемые банками ограничения по расходованию денежных средств, которые действуют при проведении отдельным видам операций с использованием карт.Лимиты дебетовых карт условно можно разделить на два вида:

- Общие лимиты дебетовой карты (минимальный или максимальный).

- Лимиты на проведение определённых операций (на одну операцию, суточный лимит, месячный и т.д.).

Общий лимит дебетовой карты - это ограничение по сумме, которую можно хранить на счёте карты. Общий лимит дебетовой карты может быть следующих номиналов:

- С неограниченным номиналом лимита по счёту (карта работает при любом остатке средств на карточном счёте).

- С ограниченным номиналом лимита по счёту (карта работает в пределах конкретного номинала карты, т.е. карта имеет ограничение по максимальной сумме средств на счёте; карта оформляется с минимальным размером остатка по счёту).

Так, например, на Предоплаченные карты Visa Сбербанка – общий номинал (лимит) дебетовой карты установлен - от 1 000 до 15 000 рублей , а по картам «Капитал» Россельхозбанка установлен минимальный размер остатка по счёту не менее 100 000 руб. /4200 долларов США/ 3000 Евро.

Лимиты на проведение операций по счёту карты - это ограничение по сумме, на которую можно проводить определённые виды операций в течение определённого времени. Лимиты на проведение операций Банки устанавливают с целью управления своими рисками и имеющимися ресурсами.

Для эффективного управления рисками каждый банк определяет свой набор расходных лимитов, которые бывают, например, таких видов:

- лимит на снятие наличных денежных средств (суточный лимит и месячный лимит),

- лимит на выдачу наличных через банкоматы с одного счета,

- лимит на безналичные транзакции (дневной/суточный лимит и месячный лимит),

- лимит на операции по приёму наличных денежных средств на счёт карты,

- лимит на оплаты товаров и услуг (суточный лимит),

- лимит на совершение операций оплаты товаров и услуг в сутки

- максимальный лимит безналичного перечисления на одну операцию и т.д.

Для примера приведу установленные лимиты на проведение операций по двум дебетовым картам Сбербанка России на 2015 год:

| 1. | Лимит выдачи наличных денежных средств по счету карты: | - | - |

| 1.1 | Месячный лимит через кассы и банкоматы Банка | 5 000 000 руб. | 1 500 000 руб. / 50 000 долл. США / 37 500 евро |

| 1.2 | Суточный лимит в кассах банка | 500 000 руб. | 150 000 руб. или эквивалент в иностранной валюте |

| 1.3 | Суточный лимит в кассах дочерних банков/других кредитных организаций | отсутствует | отсутствует |

| 1.4 | Суточный лимит в банкоматах банка | 500 000 руб. | 150 000 руб. / 6 000 долл. США / 4 500 евро |

| 1.5 | Суточный лимит в банкоматах дочерних банков/других кредитных организаций | 500 000 руб. | 150 000 руб. / 6 000 долл. США / 4 500 евро |

| 1.6 | Суточный лимит на снятие денежных средств без использования карты через кассы территориальных банков не по месту ведения счета | 50 000 руб. | 50 000 руб. / 1 600 долл. США / 1 200 евро |

| 2. | Лимит на проведение операций по приёму наличных денежных средств для зачисления на счёт карты через ОКР в сутки | 10 000 000 руб. | 10 000 000 руб. или эквивалент в иностранной валюте |

| 3. | Лимит на совершение операций оплаты товаров и услуг в сутки | не предусмотрен | не предусмотрен |

Как узнать расходные лимиты своей дебетовой карты?

Расходный лимит по любому виду дебетовой карты можно узнать одним из следующих способов:- Через банкомат/электронный терминал банка, выполнив нужную операцию. Так, в банкоматах Сбербанка России необходимо выполнить операцию - «запрос баланса».

- Через услугу «Мобильный банк».

- Через услугу «Банк Онлайн».

- Позвонить в Контакт-центр Банка. Так, например, расходный лимит по карте Сбербанка России можно узнать, позвонив в систему автоматизированного обслуживания международных карт по телефону 8 800 5555550.

- Зайти на сайт банка и в разделе «Банковские дебетовые карты», открыть страницу нужной карты и там обязательно будут тарифы, скорее всего в виде файла «Сборниках тарифов по дебетовым картам» или «Тарифный план…»

bankirsha.com

Ст. 849 ГК РФ с Комментариями 2017-2018 года (новая редакция с последними изменениями)

Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета.

Комментарий к Ст. 849 ГК РФ

1. Под термином «день», использованным в комментируемой статье, следует понимать банковский, или операционный, день (см. ст. 31 Закона о банках), т.е. часть рабочего времени банка, когда он осуществляет соответствующие операции. Операционное время определяется кредитной организацией самостоятельно (п. 1.3 разд. I ч. III Положения ЦБ РФ от 26 марта 2007 г. N 302-П).

2. В комментируемой статье установлено общее правило о сроке зачисления (списания, перечисления) средств на счет (со счета) — этот срок составляет два операционных дня, включая день поступления соответствующего расчетного документа, при условии, что он поступил в банк в операционное время. Если расчетный документ поступил после истечения операционного времени, но в пределах рабочего дня банка, то он приходуется по учету следующим днем. В этом случае двухдневный срок для совершения соответствующей операции начинается со следующего операционного дня.

3. В законодательстве имеются два исключения из указанного общего правила о сроке совершения операций по счету.

Во-первых, в соответствии с ч. 6 ст. 46 НК РФ поручение налогового органа на перечисление налога исполняется банком не позднее одного операционного дня, следующего за днем получения им указанного поручения, если взыскание налога производится с рублевых счетов, и не позднее двух операционных дней, если взыскание налога производится с валютных счетов. Таким образом, для списания средств с расчетного валютного счета налогоплательщика — юридического лица или индивидуального предпринимателя предусмотрен трехдневный срок, включающий день поступления в банк инкассового поручения налогового органа.

Во-вторых, в соответствии с ч. 5 ст. 70 Закона об исполнительном производстве банк или иная кредитная организация, осуществляющие обслуживание счетов должника, обязаны исполнить содержащиеся в исполнительном документе требования о взыскании денежных средств в течение трех дней со дня получения исполнительного документа от взыскателя или судебного пристава-исполнителя. Таким образом, списание средств со счета должника осуществляется в трехдневный срок, включающий день поступления в банк соответствующего исполнительного документа.

4. Началом исчисления срока для совершения операций по банковскому счету является момент поступления в банк так называемого соответствующего документа. Последний должен определяться по-разному: в зависимости от вида приходной операции (расчетная или кассовая), используемой формы безналичных расчетов и способа передачи межбанковской информации («бумажного» или электронного носителя).

Началом установленных комментируемой статьей сроков зачисления наличных денежных средств на счет клиента является момент представления в банк: для юридических лиц — объявления на взнос наличными, для физических лиц — приходного кассового ордера.

При расчетах платежными поручениями на бумажных носителях под «соответствующим расчетным документом» для зачисления денежных средств на счет получателя средств следует понимать выписку из корреспондентского счета банка получателя средств, подтверждающую поступление переведенной суммы на счет банка получателя платежа, и экземпляр платежного поручения плательщика, позволяющий идентифицировать получателя платежа. При расчетах электронными платежными поручениями под «соответствующими» документами следует понимать разные расчетные документы в зависимости от того, используется полноформатный расчетный документ или расчетный документ сокращенного формата. Пунктом 2.18 Положения ЦБ РФ от 12 марта 1998 г. N 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России» установлено, что при использовании расчетного документа сокращенного формата кредитная организация обязана зачислить поступившие средства клиенту — получателю средств на основании (1) выписки из корреспондентского счета или электронного справочно-информационного документа (ЭСИД), подтверждающего зачисление средств на счет в Банке России, (2) электронного платежного документа (ЭПД) сокращенного формата и (3) расчетного документа на бумажном носителе, оформленного в соответствии с требованиями нормативных актов Банка России. Однако в договоре банковского счета между кредитной организацией и ее клиентом может быть предусмотрено право кредитной организации зачислять поступившие денежные средства только на основании выписки по корреспондентскому счету и ЭПД в электронной форме. При использовании полноформатного ЭПД кредитная организация обязана зачислить поступившие для клиента денежные средства на основании (1) выписки из корреспондентского счета или ЭСИД, подтверждающего зачисление денежных средств на счет в Банке России (2) исполненного полноформатного ЭПД.

———————————Вестник Банка России. 2000. N 22.

При расчетах аккредитивами началом срока совершения операции по зачислению средств на счет получателя платежа (бенефициара) следует считать момент представления им в исполняющий банк требуемого пакета документов, соответствующих условиям аккредитива.

При расчетах платежными требованиями и инкассовыми поручениями «соответствующими» документами в смысле комментируемой статьи следует считать экземпляр расчетного документа и выписку по корреспондентскому счету банка получателя средств, подтверждающую поступление инкассированной суммы.

5. Более короткие сроки зачисления средств на счет могут быть предусмотрены в договоре с клиентом. Статьей 31 Закона о банках предусмотрено, что иные сроки зачисления средств на счет получателя (как более короткие, так и более длинные) могут быть установлены договором банковского счета и платежным документом. В этом отношении ее редакция не согласуется с нормой абз. 1 комментируемой статьи. Учитывая, что нормы гражданского права, содержащиеся в других законах, не могут противоречить ГК РФ (п. 2 ст. 3 ГК), на практике следует применять правило абз. 1 комментируемой статьи. Вместе с тем банк вправе принять к исполнению расчетный документ, содержащий более короткие сроки, чем те, которые предусмотрены комментируемой статьей. В этом случае следует говорить о применении договорных сроков зачисления денег на счет получателя, что не противоречит указанной статье.

6. При расчетах платежными поручениями и покрытыми за счет остатка счета аккредитивами возникает необходимость в перечислении денежных средств. Не позднее дня, следующего за датой поступления соответствующего расчетного документа, банк обязан начать выполнение поручения клиента путем: а) списания средств со счета; б) отправки расчетных документов в другой банк для завершения начатой операции. Термин «соответствующий документ» также может быть определен в зависимости от формы безналичных расчетов и используемого способа передачи информации о расчетных операциях.

При расчетах платежными поручениями на бумажных носителях и в электронной форме под «соответствующим документом» следует понимать платежное поручение. При расчетах аккредитивами такой документ называется «аккредитив».

В эти же сроки должны выполняться распоряжения клиента о выдаче средств со счета. Под «соответствующим документом» в данном случае следует понимать: для юридических лиц — кассовый чек, для физических — расходный кассовый ордер.

Установленные комментируемой статьей сроки перечисления и выдачи денежных средств должны исчисляться от даты представления указанных выше документов только при выполнении клиентом следующих условий:

1) остаток счета клиента является достаточным для выполнения поручения;

2) представленные расчетные и кассовые документы оформлены надлежащим образом.

Сроки выдачи и перечисления денег могут быть увеличены или уменьшены законом, банковскими правилами, договором банковского счета, а также платежным документом (ст. 31 Закона о банках).

7. В соответствии со ст. 80 Закона о Банке России ЦБ РФ вправе устанавливать общие сроки безналичных расчетов. Например, при расчетах платежными поручениями таким сроком следует считать период времени, исчисляемый от момента списания денег со счета плательщика до момента их зачисления на счет получателя. Согласно указанной норме общий срок безналичных расчетов не должен превышать двух операционных дней — в пределах субъекта Российской Федерации, пяти операционных дней — в пределах Российской Федерации. В общий срок безналичных расчетов включаются время совершения операций по счету и срок почтового пробега.

В связи с изложенным усматривается противоречие между комментируемой статьей и ст. 80 Закона о Банке России, несмотря на то, что на первый взгляд они устанавливают разные сроки. При безналичном перечислении денег они обязательно проходят через несколько счетов. Например, через счет плательщика, корреспондентский счет банка плательщика, корреспондентский счет банка получателя средств и счет получателя средств (четыре счета). Для совершения операций по каждому счету в соответствии с комментируемой статьей банкам предоставлено два операционных дня. Таким образом, через четыре счета деньги пройдут за восемь дней, что не противоречит комментируемой статье, но противоречит ст. 80 Закона о Банке России. Срок совершения операций по счету является частью общего срока безналичных расчетов. Часть не может быть больше целого. Следовательно, ст. 80 Закона о Банке России противоречит комментируемой статье. В силу ст. 3 ГК РФ в случае коллизии следует применять комментируемую статью.

Кроме того, ст. 80 Закона о Банке России не учитывает особенностей различных форм безналичных расчетов. Так, расчеты в порядке инкассо и аккредитива предусматривают целый ряд действий различных банков, которые непосредственно не связаны с перечислением средств. Например, при расчетах в порядке инкассо необходимо сначала направить соответствующие документы исполняющему банку, представить их для акцепта (от 5 до 10 дней) и только затем перечислить инкассированные суммы получателю средств. По этой причине в п. 16 Обзора практики рассмотрения споров, связанных с использованием аккредитивной инкассовой формы расчетов (информационное письмо ВАС РФ от 15 января 1999 г. N 39), указано, что при определении общего срока безналичных расчетов необходимо учитывать особенности проведения инкассовых операций.

При расчетах в порядке аккредитива следует выставить аккредитив в исполняющем банке путем направления ему соответствующих документов, в течение срока действия аккредитива (как правило, несколько недель) получить от бенефициара необходимые документы, проверить их, а затем выплатить деньги. Очевидно, что все эти действия также объективно невозможно выполнить в течение сроков, установленных ст. 80 Закона о Банке России.

stgkrf.ru

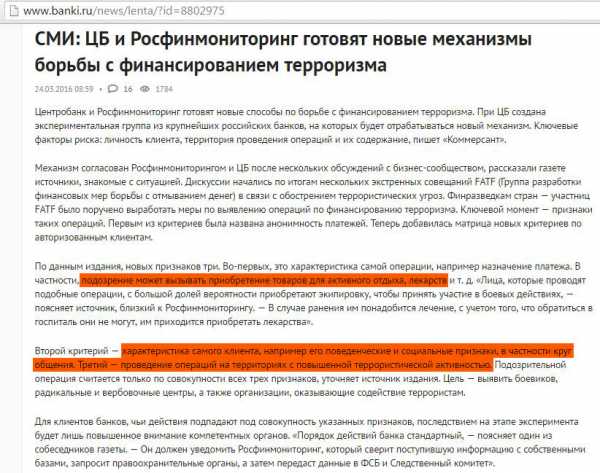

Сомнительные и подозрительные операции - что это?

Обновлено 01.02.1018.

В последнее время в различных новостях часто встречаются такие термины, как «сомнительные и подозрительные операции», «антиотмывочный закон», «противодействие легализации и отмыванию доходов, полученных преступным путём», «финансирование терроризма» и т.д.

Кто-то может подумать, что его это не касается, поскольку никаких подозрительных операций он не совершал и совершать не планирует. Хотелось бы уточнить: а какие конкретно операции являются сомнительными, где список действий, которые нельзя совершать?

Ответ на этот вопрос прост: такого списка просто не существует, есть только некий набор рекомендаций и общих критериев. Причём подозрительными операциями могут оказаться и совсем безобидные транзакции, например, покупка лекарств в аптеке или приобретение экипировки для активного отдыха. Также могут вызвать подозрение ваши поведенческие характеристики, круг общения (правда, не совсем понятно, как банк будет это отслеживать, неужели по социальным сетям?). Ещё, оказывается, есть список территорий с повышенной террористической активностью, где любые операции также попадают под пристальный контроль:

Бороться с «легализацией денежных средств, полученных преступным путём, и финансированием терроризма», конечно, необходимо, но за пределы здравого смысла выходить тоже не стоит. Очень неприятно остаться с заблокированной картой и отключенным интернет-банком, например, на курорте в Тунисе, Египте или Турции за покупку средства от простуды и за выложенную в соцсеть фотографию с каким-нибудь местным жителем.

Подозрительные операции согласно 115 ФЗ

Прежде всего, нужно понимать, что застраховаться от блокировки карты или отключения от ДБО невозможно, можно только сократить вероятность наступления этих событий. И всё благодаря закону 115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Чтобы понять всю суть данного законопроекта, достаточно прочитать всего несколько статей.

Статья 7, пункт 1.1

Банк обязан запрашивать у вас сведения о происхождении средств. Причём не указывается, что является достаточным обоснованием, а что нет.

Статья 7, пункт 14

Клиенты обязаны предоставлять всю необходимую банкам информацию.

Статья 7, пункты 11 и 12

Банк может отказать в проведении операции, сославшись на правила внутреннего контроля.

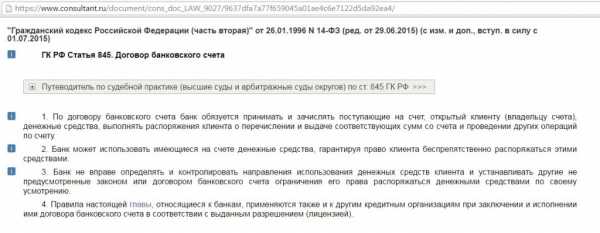

Обратите внимание, что согласно 115-ФЗ в случае отказа в операции гражданско-правовая ответственность для банка не наступает. А вот в ст. 845 Гражданского Кодекса РФ говорится, что банк не вправе определять и контролировать использование денежных средств клиента:

Ещё в ГК РФ есть замечательная статья 3, которая утверждает, что нормы гражданского права, принятые в Федеральных законах не должны противоречить Кодексу:

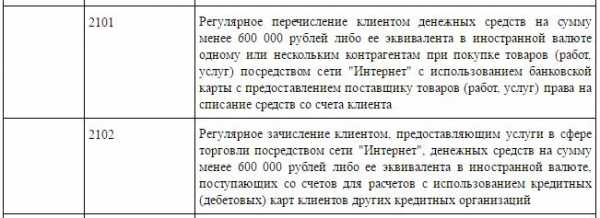

Помимо права банка отказать в проведении операции, сославшись на правила внутреннего контроля, в 115-ФЗ есть отдельный список операций, которые подлежат обязательному контролю. Подобные «сомнительные» операции перечислены в статье «Операции с денежными средствами или иным имуществом, подлежащие обязательному контролю». Некоторые из пунктов действительно требуют особого контроля, например, проведение операций, где одним из субъектов является лицо, причастное к террористической деятельности. Однако в этот перечень попали и вполне обычные операции, которые совершают физические лица в повседневной жизни:

1 Любые операции, сумма которых превышает 600000 рублей:

2 Внесение на счёт юридического лица наличных денежных средств:

3 Покупка или продажа наличной иностранной валюты:

4 Обычный обмен банкнот также попадает в список операций, подлежащих обязательному контролю:

5 Любой выигрыш в лотерее или на тотализаторе:

6 Сделка с любым недвижимым имуществом на сумму больше 3 млн рублей (непонятно, зачем нужен данный пункт, если в 1 пункте говорится, что любые операции больше 600000 рублей попадают под обязательный контроль):

Стоит отметить, что количество сообщений в Финмониторинг от банков о наличии подозрительных операций за год увеличилось в 2 раза:

Действительно ли подозрительные операции участились, или просто в когорту подобных операций добавились ранее неподозрительные операции благодаря более тщательному мониторингу?

Подытожим данный раздел: подозрительными могут быть любые операции, чётких критериев нет. Банки имеют право «подозревать» любые операции с любыми параметрами, которые сочтут нужными включить в свою программу внутреннего контроля.

Сомнительные операции согласно письмам ЦБ РФ

Помимо «подозрительных операций», есть ещё термин «сомнительные операции». О том, что конкретно понимает Банк России под этим термином, можно узнать из письма от 4 сентября 2013 г. N 172-Т «О приоритетных мерах при осуществлении банковского надзора»:

«Сомнительные операции — это операции, осуществляемые клиентами кредитных организаций, имеющие необычный характер и признаки отсутствия явного экономического смысла и очевидных законных целей, которые могут проводиться для вывода капитала из страны, финансирования «серого» импорта, перевода денежных средств из безналичной в наличную форму и последующего ухода от налогообложения, а также для финансовой поддержки коррупции и других противозаконных целей».

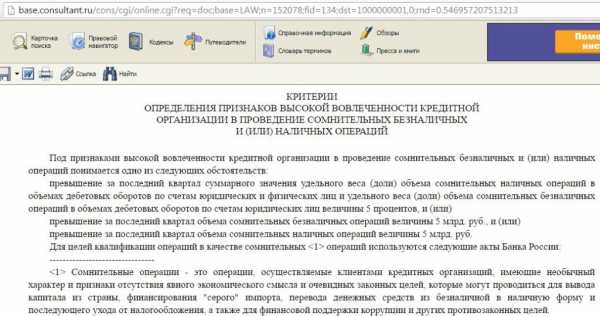

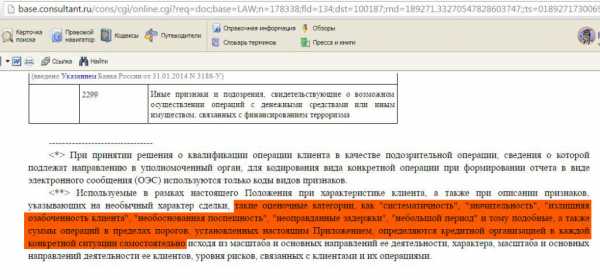

Более или менее чёткий классификатор признаков, указывающий на «необычный характер» сделки можно посмотреть в приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Перечень довольно большой, предлагаю каждому ознакомиться с ним самостоятельно, чтобы проникнуться всей сутью термина «сомнительные операции». Вот лишь некоторые интересные пункты из признаков, указывающих на необычность операций (которые могут послужить отказом в проведении операции или стать поводом для отключения от дистанционного банковского обслуживания):

1 Запутанный характер сделки, не имеющий экономического смысла (правда, непонятно, как определить степень запутанности и экономической осмысленности):

2 Излишняя озабоченность клиента вопросами конфиденциальности в отношении осуществляемой операции:

3 Пренебрежение клиентом более выгодными условиями получения услуг (тарифы комиссионного вознаграждения, ставки по срочным вкладам (депозитам) и вкладам (депозитам) до востребования):

4 Необоснованная поспешность в проведении операции:

5 Несоответствие операций, совершаемых клиентом, общепринятой рыночной практике совершения операций (что конкретно имеется в виду — непонятно):

6 Операции станут сомнительными, если вы долго не предоставляете подтверждающие документы по ним, или если банк просто не сможет проверить предоставленную информацию:

7 Если вы откажетесь от операции, которая вызывает подозрение у банка, и захотите закрыть счёт, то это тоже вызовет подозрение:

8 Обналичивание возвращенных на счет денежных средств:

9 Сомнительной является операция, совершенная через ДБО, если банк заподозрил, что её совершают третьи лица (даже близкие родственники):

10 Очень забавный пункт с кодом 1199 «Иные признаки»:

11 Значительное увеличение суммы на счете с последующим переводом в другую кредитную организацию:

«Неожиданное» :)

12 Регулярные зачисления на счёт переводами с использованием электронных средств платежа с последующей обналичкой (сюда относятся всякие Qiwi-кошельки, Элекснеты, Яндекс Деньги и пр.):

13 Регулярные зачисления крупных сумм денежных средств от третьих лиц с последующим снятием или переводом:

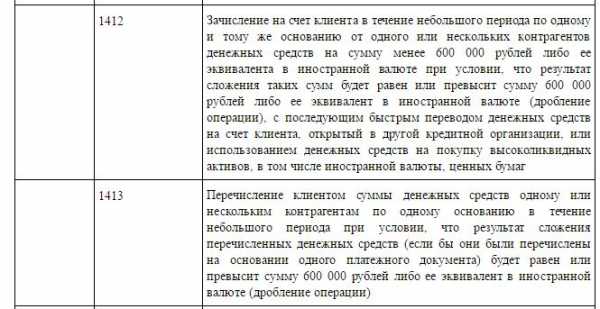

14 Разбить крупную сумму операции (больше 600000 рублей) на более мелкие суммы в течение маленького промежутка времени не получится, т.к. для анализа «сомнительности» учитывается общая сумма всех операций за определенный промежуток времени:

15 Безналичное зачисление со своих счетов и последующее снятие также выглядит сомнительным:

16 Регулярные покупки с помощью банковской карты в сети интернет также подпадают под «сомнительные операции», причём на любые суммы:

17 Сомнительными операциями являются покупки лекарств, средств связи и продуктов длительного хранения:

В общем, как видите, практически любого клиента можно заподозрить в совершении «сомнительных операций». Нет чётких критериев, «регулярность» или «необычность» операций определяется самим банком.

Стоит отметить, что банки сами-то не очень заинтересованы отказывать клиентам в проведении операций, ведь так можно вообще всех распугать. Однако банки вынуждены следовать рекомендациям ЦБ РФ в плане выполнения 115-ФЗ, ведь несоблюдение этого закона довольно часто становится основанием отзыва лицензии у кредитной организации:

Операции, невыгодные для банка

В последнее время на различных порталах появилось много отзывов клиентов, которым заблокировали карту, или отключили от ДБО, сославшись на «антиотмывочный» ФЗ-115. Причём, судя по описаниям ситуаций, при которых произошли подобные отключения, отказывают в проведении различных операций, в основном, невыгодным банку клиентам (это сугубо моё личное мнение). Вот список операций, за злоупотребление которыми банк может отключить вас от ДБО, отказать в проведении операции и запросить дополнительные документы:

1 Частые обналичивания в банкоматах.Я имею в виду не то, что наличные — это, в принципе, плохо, с точки зрения «антиотмывочного закона». Просто любое снятие средств с карты даже в собственных банкоматах для банка стоит дополнительных денег, которые выплачиваются платежной системе (небесплатна для банка даже ваша операция запроса баланса по карте).

А уж если банк позволяет своим клиентам снимать деньги бесплатно в чужих банкоматах, он несёт довольно существенные дополнительные потери (банкам-партнёрам платится соответствующая комиссия).

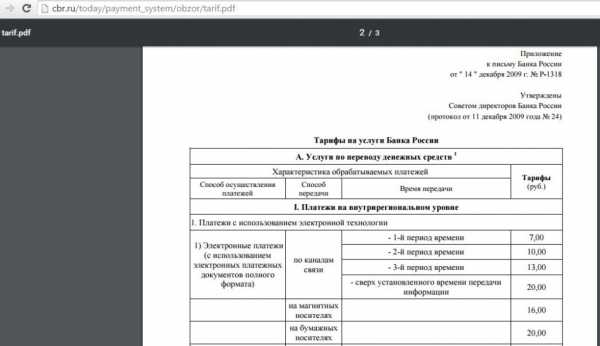

2 Частые банковские переводы.Банки, которые предлагают бесплатные банковские переводы, теряют на этом деньги. Банк России обрабатывает безналичные переводы совсем не бесплатно:

Причём плата за перевод фиксированная, поэтому большое количество переводов на небольшие суммы банку очень невыгодно.

3 Частое использование бесплатного сервиса C2C.Речь идёт о банках, которые позволяют бесплатно пополнять свои дебетовые карточки с карт других банков. Бесплатно «стягивать» деньги можно на карты «Европлана», «Ренессанс Кредита», «Русского ипотечного банка», «Рокетбанка», «Кукурузу», «Тинькофф Блэк». Данная операция бесплатна для вас, но не для банка. Вот, например, сколько возьмет НСПК «Мир» за сервис card2card:

Теперь посчитайте, во сколько вы обходитесь банку, если просто используете выданную карту (довольно часто это бесплатно, хотя производство карты банку стоит денег) просто для удобного пополнения с помощью бесплатного сервиса С2С и последующего бесплатного межбанка в другие кредитные организации или снятия в банкоматах.

Формально вы ничего не нарушаете, вы следуете тарифам и условиям, которые составил сам банк. Заставить вас совершать реальные покупки по карте никто не может. Тут банку на помощь и приходит 115 ФЗ: банк начинает запрашивать у вас документы, отключает от ДБО, отклоняет операции. Найти повод очень легко. В итоге вы вынуждены перестать пользоваться услугами данного банка, а кредитная организация, мягко говоря, не сильно и переживает по этому поводу.

Повторюсь, это всего лишь моё мнение, с которым любой может не согласиться и поспорить. Однако, как мне кажется, лучше всё-таки иметь в виду данный список «невыгодных банку операций» и не сильно нагружать ими какую-либо одну кредитную организацию.

Что нужно делать, чтобы не отключили от ДБО и не заблокировали карту

— Заведите себе несколько карточек, откройте счета в нескольких банках, которые предлагают бесплатный межбанк и сервис бесплатного пополнения С2С.

— Откройте расходно-пополняемые депозиты в этих банках.

— Хотя бы иногда совершайте реальные покупки по «нужным» вам картам.

— Старайтесь не делать банковских переводов на крупные суммы.

— Не снимайте наличность сразу, дайте деньгам немного «отлежаться» в банке, например, на расходно-пополняемом вкладе. Пускай вы немного потеряете в потенциальном процентном доходе (по сравнению с ситуацией, если бы вы сразу переправили деньги из транзитного банка в нужное место), зато сэкономите нервы, избежав спора с банком по поводу экономического смысла вашей операции и происхождения ваших денег. Не мелочитесь, дайте банку тоже немного на вас заработать :)

— Не забывайте правильно заполнять платёжные поручения. В графе «Назначение платежа» креатив лучше не использовать, чтобы не привлекать лишнего внимания. Если вы переводите деньги юридическому лицу, то постарайтесь описать данную процедуру максимально подробно (№ договора, дата, наименование услуги и т.д.)

UPD: 01.02.2020В последнее время идёт активное обсуждение статьи в «Коммерсанте» от 30.01.18 под громким заголовком «Подозрительных банковских клиентов смогут оставить без наличных». Портал banki.ru перепечатал эту новость под заголовком «Банки могут отказывать в выдаче вклада наличными при подозрении в легализации средств»:

Эксперты из статьи сошлись во мнении, что данное решение создает опасный прецедент, поскольку банки, испытывающие недостаток ликвидности, смогут удерживать средства добросовестных клиентов по надуманным основаниям.

Я, честно говоря, ничего особенного здесь не увидел. Клиент перевел со своего счета ИП в другом банке на свой счёт физлица в Сбербанке 56 млн рублей и на следующий же день решил получить их наличными. Вполне логично, что Сбер запросил документы, подтверждающие происхождение денежных средств. По результатам проверки банк предложил клиенту перевести деньги в банк-отправитель.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru

Оспаривание транзакции по дебетовой карте

Проводить платежные операции по дебетовым картам удобно и просто: не нужно носить с собой наличные, брать сдачу или искать обменники, если оплата идет в другой валюте. В то же время, в ходе таких операций, могут возникать ошибки (случайно или специально), которые ведут к нежелательным списаниям. Не исключены и случаи мошенничества, когда без ведома владельца карточки с нее списываются все деньги. Такие ситуации приводят к оспариванию транзакций. Попытаемся разобраться с вопросом, как происходит оспаривание транзакции и когда это нужно делать.

Что такое оспаривание транзакций?

Оспаривание представляет собой опротестование транзакций, проведенных по карте без согласия клиента. Причин для этого может быть несколько:

- Ошибочно списанная сумма (например, сумма покупки составляла 1 000 руб., а кассир по ошибке ввел 10 000 руб., клиент заметил это после того, как уже пришел домой с магазина).

- Задвоение операции (например, по причине обрыва связи операция, которая у кассира не подтвердилась в первый раз, проводится еще раз, что приводит к двойному списанию со счета)

- Наличие списаний, которые владелец карты не совершал (в основном это случаи мошенничества, когда злоумышленники, зная платежные данные карточки, начинают списывать с нее деньги) и др.

Какими законами регламентируется оспаривание транзакций?

Процесс оспаривания транзакций является непростым и довольно долгим в плане расследования и доказательств незаконности проведения операций. Для принятия решения используются разные виды законодательных документов. Основным законом для принятия решений служит закон «О национальной платежной системе». В нем прописаны сроки подачи заявление на спорную транзакцию, сроки рассмотрения и возврата денег. Он также регламентирует уведомление банком клиентов о проведенных операциях.

Исходя из того, по каким причинам клиент решил оспаривать операцию (нанесение ущерба третьими лицами, незаконность проведения платежа по карте торговыми сотрудниками и проч.), могут применяться статьи из ГК РФ.

Читайте также: Отзыв лицензии в банке: что делать ИП, у которых вклады и счета

Сроки оспаривания транзакций.

Согласно новым поправкам в законе «О НПС», банк должен доказывать вину клиента в совершении оспариваемого списания (ранее владелец карты должен был доказывать это сам). Четких сроков возврата денег не указывается, но клиент должен обратиться в банк с претензией в течение суток после получения уведомления об операции. Срок короткий, и, зачастую, многие владельцы карточек узнают о списаниях гораздо позже. Некоторые банки идут навстречу и продлевают этот срок, например, до получения ежемесячной выписки.

Банк в течение 30 дней рассматривает претензию и дает ответ. Если деньги списаны со счета заграницей, то этот срок может затянуться до 60 дней.

Если потерпевший подаст в суд, то, по ГК РФ, должник (в этом случае банк) обязан вернуть деньги в семидневный срок с момента оповещения об ошибочной транзакции. Расследование проводится уже после возврата.

После проведения расследования и подготовки комплекта документов, если иск клиента будет удовлетворен, в банк-эквайер или представительство платежной системы отправляется заявление на возврат оспариваемой суммы. Она перечисляется на транзитный счет банка, где будет храниться до 45 дней (или до 90 дней в особо запутанных случаях).

Как оспаривать транзакции по карте?

- Нужно обратиться в банк и заполнить заявление о спорной транзакции, указав ФИО, номер карты, место совершения операции, дату, сумму, валюту, причину оспаривания. Если спорных операций несколько, то на каждую заполняется отдельное заявление.

- Предоставить чеки оплаты, выписки по карте с банкомата для подтверждения спорной операции. В случае мошенничества, распечатку по списанным суммам можно взять в отделении банка.

- Предоставить копию загранпаспорта, если деньги были списаны заграницей. В нем указываются отметки о пересечении границы. Также можно предоставить авиабилеты. Этим подтверждается факт мошенничества, если клиент заграницу не ездил.

- Заблокировать карту, чтобы исключить возможность списаний во время расследования.

- Подождать указанный банком срок решения по заявлению о оспариванию транзакций. Если решение положительное, то деньги будут возвращены. Если будет доказано, что деньги потеряны по вине клиента, то в возврате будет отказано.

Читайте также: Срочный вклад на 1 месяц. Как выбрать лучший?

Какие операции по карте можно оспорить?

- Операции, проведенные в случае компрометации карты, когда средства были списаны мошенниками без согласия их владельца.

- Списанные суммы после потери или кражи карточки. Если карточка была утеряна или украдена, то об этом нужно незамедлительно сообщить в банк любыми доступными способами и заблокировать карту. В этом случае можно вернуть свои деньги быстрее.

- Совершенные транзакции заграницей, хотя клиент в это время никуда не выезжал. Подтверждением может стать загранпаспорт с отметками о выезде.

- Задвоенные транзакции, когда была ошибочно списана лишняя сумма.

- Зачисление неполной суммы после возврата товара и другие, которые клиент считает неправомерными.

Чтобы избежать неприятных ситуаций, стоит соблюдать некоторые правила:

- Подключить смс-уведомления об операциях, чтобы быть в курсе всех операций по карте постоянно.

- Заключить договор страхования по карточке. Это позволит вернуть потерянные деньги от страховой компании в короткие сроки.

- Оплачивать покупки в интернете только на проверенных ресурсах.

- Определить лимит по списаниям в день. Если картой попробуют воспользоваться мошенники, то они не спишут больше, чем установлено.

- Никому не сообщать секретные данные карты (ПИН-код, CVV).

Вы можете скачать пример-бланк заявления о оспаривании транзакции по ссылке — скачать

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Приостановление операции по ПОД/ФТ

Наши специалисты подготовили шаблоны документов для оформления процедуры приостановления операции клиента в соответствии с требованиями Федерального закона от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма":

- Служебная записка специального должностного лица о приостановлении операции

- Распоряжение руководителя о приостановлении операции.

- Уведомление клиента о приостановлении операции.

- Журнал регистрации распоряжений клиентов, операции которых приостановлены.

- Программа риостановления операций с денежными средствами или иным имуществом

Разработчики: специалисты Центра финансового мониторинга компании Ю-Питер Консалтинг.

Подробности приобретения комплекта документов Вы можете узнать по электронной почте [email protected] или по телефону 8(843)209-05-31, 8(843)265-52-32

Приостановление операции клиента

В соответствии с пунктом 10 статьи 7 Закона №115-ФЗ субъекты, перечисленные в статье 5 Закона 115 ФЗ (далее - организации), обязаны приостановить соответствующую операцию клиента, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, на пять рабочих дней со дня, когда распоряжение клиента о ее осуществлении должно быть выполнено, в случае, если хотя бы одной из сторон является:

– юридическое лицо, прямо или косвенно находящееся в собственности или под контролем организации или физического лица, в отношении которых применены меры по замораживанию (блокированию) денежных средств или иного имущества в соответствии с подпунктом 6 пункта 1 статьи 7 Федерального закона № 115-ФЗ, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица;

– физическое лицо, осуществляющее операцию с денежными средствами или иным имуществом в соответствии с подпунктом 3 пункта 2.4 статьи 6 Федерального закона № 115-ФЗ.

Начало срока приостановления операции исчисляется с даты, когда распоряжение клиента должно быть выполнено.

Сотрудник организации, выявивший операцию клиента, относящуюся к категории операций, подлежащих приостановлению, а также в случае возникновения у него сомнений в отнесении операции к указанной категории операций, немедленно оповещает об этом Ответственного сотрудника в виде служебной записки (1 этап).

Ответственный сотрудник анализирует полученную информацию и направляет ее руководителю организации для принятия окончательного решения о приостановлении операции (2 этап). При этом приостановление операции производится только в случае выявления полного совпадения имеющихся у организации сведений о клиенте с информацией, содержащейся в перечне организаций и физических лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности.

В случае принятия решения о приостановлении операции руководитель организации делает отметку в указанном решении «Приостановить на пять рабочих дней» (3 этап). Решение передается Ответственному сотруднику, который в свою очередь доводит принятое руководителем организации решение до сотрудника организации, непосредственно взаимодействующего с клиентом и оформившего служебную записку.

В день приостановления операции Ответственный сотрудник незамедлительно формирует формализованное электронное сообщение, содержащий сведения о данной операции, и направляет его в Федеральную службу по финансовому мониторингу (Росфинмониторинг) (4 этап).

Распоряжение клиента регистрируется в отдельном Журнале регистрации распоряжений клиентов, операции которых приостановлены (5 этап) Ответственным сотрудником, и помещается в отдельную папку до истечения срока приостановления операции. В указанном Журнале фиксируется информация, позволяющая идентифицировать операцию, которая была приостановлена, и участников такой операции.

Клиенту направляется уведомление о приостановлении операции (6 этап).

В случае если по истечении пяти рабочих дней, организация не получит от Росфинмониторинга постановление о приостановлении операции на дополнительный срок или об ограничении ее проведения, организация осуществляет приостановленную операцию.

В случае получения в течение срока приостановления операции постановления о приостановлении данной операции на дополнительный срок операция приостанавливается дополнительно на срок, указанный в постановлении уполномоченного органа.

Росфинмониторинг издает постановление о приостановлении операций с денежными средствами или иным имуществом, указанных в пункте 2 статьи 6 Федерального закона № 115-ФЗ, на срок до 30 суток в случае, если информация, полученная им в соответствии с пунктом 10 статьи 7 Федерального закона № 115-ФЗ, по результатам предварительной проверки признана им обоснованной.

По решению суда на основании заявления уполномоченного органа операции с денежными средствами или иным имуществом организаций или лиц, в отношении которых имеются полученные в установленном в соответствии с Федеральным законом №115-ФЗ порядке сведения об их причастности к экстремистской деятельности или терроризму, либо юридических лиц, прямо или косвенно находящихся в собственности или под контролем таких организации или лица, либо физических или юридических лиц, действующих от имени или по указанию таких организации или лица, приостанавливаются до отмены такого решения в соответствии с законодательством Российской Федерации.

На следующий рабочий день после истечения срока приостановления операции организация осуществляет приостановленную операцию в соответствии с распоряжением клиента, если в соответствии с законодательством РФ не принято иное решение, ограничивающее ее осуществление.

Руководитель организации по представлению Ответственного сотрудника ставит отметку на служебной записке «Отменить приостановление» и дату отмены приостановления.

Ответственный сотрудник направляет копию Служебной записки с отметкой руководителя организации сотруднику, непосредственно взаимодействующего с клиентом, и тем же днем сотрудник осуществляет операцию по распоряжению клиента.

law115.ru