Где найти деньги на ремонт квартиры – откуда взять средства на ремонтные работы в квартире?

Лобанов

Сергей

Время чтения: 5 минут

Реальные способы и методы откуда взять деньги на ремонт. Материнский капитал, ремонт своими руками, выдача займов под залог ПТС и машин в автоломбардах, кредиты в банках и МФО.

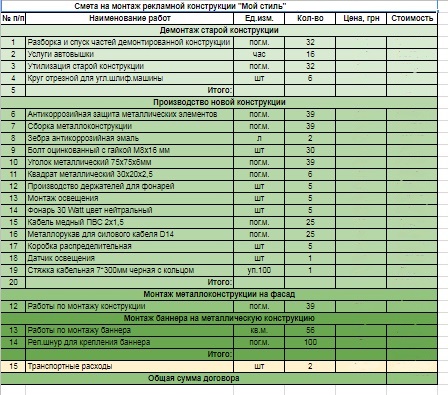

Если вы купили квартиру на первичном или вторичном рынке жилья или просто пришло время изменить свои условия к лучшему, то самое время подумать о ремонте. В каком формате этим заниматься – это зависит от состояния жилья и ваших амбиций. Но в любом случае никак не обойтись без финансовых затрат. Сколько нужно денег и где их взять? В этой статье мы поможем вам определиться с целями и средствами для ремонта дома или квартиры.

Выбор способа:

- если человек живет от зарплаты до зарплаты, то мечтать о генеральной реконструкции не приходится.

Скромные доходы подразумевают соответствующий ремонт без излишеств. Для косметического освежения интерьера больших инвестиций не понадобится и необходимую сумму можно за несколько месяцев накопить или взять ее у родственников, друзей. Недостатки такого кредитование очевидны – могут отказать, окажетесь в неловком положении, могут потребовать возврата в любое неудобное для вас время;

Скромные доходы подразумевают соответствующий ремонт без излишеств. Для косметического освежения интерьера больших инвестиций не понадобится и необходимую сумму можно за несколько месяцев накопить или взять ее у родственников, друзей. Недостатки такого кредитование очевидны – могут отказать, окажетесь в неловком положении, могут потребовать возврата в любое неудобное для вас время; - посмотрите, какие активы имеются в вашем распоряжении. Это может быть всё, что угодно – предметы антиквариата, коллекции марок, грампластинок, картин, книг и т. д. Всё это имеет ценность для коллекционеров, но у вас лежит мертвым грузом. Отчего бы не избавиться от ликвидных вещей, которые для вас не представляют никакой материальной ценности?

- обратитесь в компанию, которая предлагает микрофинансовое кредитование. Здесь даже не нужно посещать офис, поскольку большинство таких кредиторов работают онлайн. Требуемую ссуду вам переведут на банковскую карточку очень быстро, но имейте в виду следующие нюансы.

Во-первых, сразу большую сумму никто никому не занимает. Нужно поставить перед собой цель получить хорошую кредитную историю. Для этого возьмите сперва небольшую сумму и аккуратно рассчитайтесь. Потом повторите с большей суммой. А когда придёт время закупать стройматериалы и мебель, вы с чистой совестью можете обращаться за серьезным кредитом. Во-вторых, имейте в виде, что быстрые деньги всегда очень дорогие – большой процент переплаты.

Во-первых, сразу большую сумму никто никому не занимает. Нужно поставить перед собой цель получить хорошую кредитную историю. Для этого возьмите сперва небольшую сумму и аккуратно рассчитайтесь. Потом повторите с большей суммой. А когда придёт время закупать стройматериалы и мебель, вы с чистой совестью можете обращаться за серьезным кредитом. Во-вторых, имейте в виде, что быстрые деньги всегда очень дорогие – большой процент переплаты.

Скромные доходы подразумевают соответствующий ремонт без излишеств. Для косметического освежения интерьера больших инвестиций не понадобится и необходимую сумму можно за несколько месяцев накопить или взять ее у родственников, друзей. Недостатки такого кредитование очевидны – могут отказать, окажетесь в неловком положении, могут потребовать возврата в любое неудобное для вас время;

Скромные доходы подразумевают соответствующий ремонт без излишеств. Для косметического освежения интерьера больших инвестиций не понадобится и необходимую сумму можно за несколько месяцев накопить или взять ее у родственников, друзей. Недостатки такого кредитование очевидны – могут отказать, окажетесь в неловком положении, могут потребовать возврата в любое неудобное для вас время;

Ремонт своими руками

Это оптимальный вариант для тех, кто располагает свободным временем, дружит со строительными инструментами и материалами и не хочет дружить с финансовыми учреждениями. Для этого достаточно обратиться в солидный магазин, торгующий строительными материалами и купить всё необходимое, есть варианты покупки в рассрочку. В этом случае вы получаете целый ряд преференций:

- при большой закупке продавец предоставляет скидки;

- вы можете самостоятельно определить сумму первоначального взноса;

- для покупки достаточно предъявить паспорт;

- всегда можно погасить задолженность досрочно.

Кредиты на ремонт

Любой банк готов предложить деньги на капитальный или косметический ремонт на своих условиях. В зависимости от суммы кредита и подтвержденного документами вашего финансового состояния, необходимую сумму можно взять наличными или переводом на банковскую карточку под залог жилья или без такового. В случае залогового кредитования можно рассчитывать не более чем на 80% от оценочной стоимости недвижимости. Без залога – меньше. Следует быть готовым к дополнительным тратам, связанным с оценкой жилья, страховкой сделки.

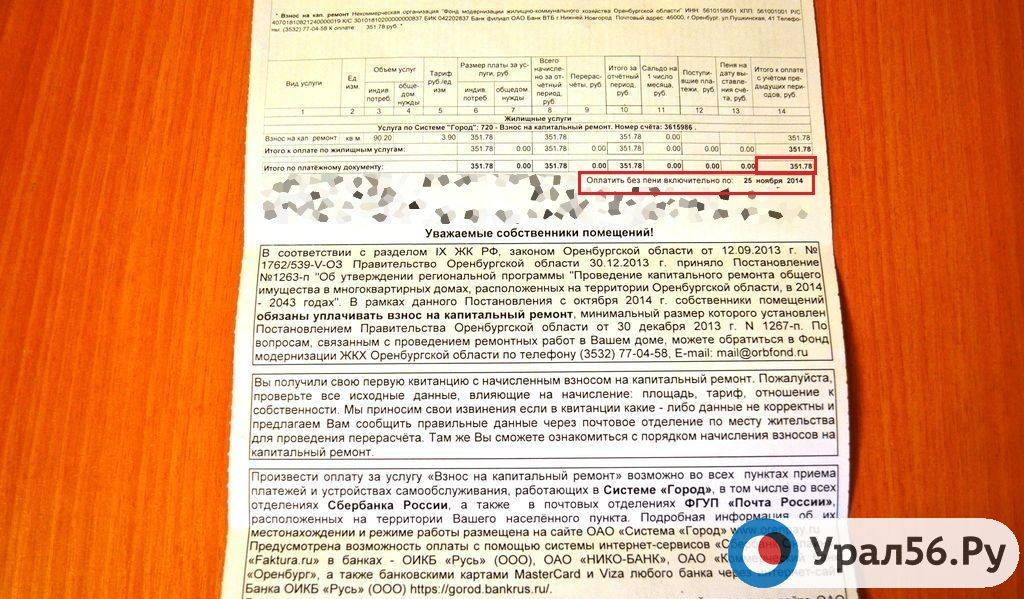

Материнский капитал

Можно ли использовать материнский капитал? По закону сертификат материнского капитала можно использовать исключительно для реконструкции индивидуального жилого дома. При этом не имеет значения, купили вы его или построили самостоятельно. Под реконструкцией подразумевается расширение жилой площади в соответствии с установленными региональными нормативными актами, нормами на одного проживающего человека. Выплата из материнского капитала производится по частям – сначала 50%, а остальная часть через шесть месяцев после предоставления, подтверждающих расходы, документов.

Выплата из материнского капитала производится по частям – сначала 50%, а остальная часть через шесть месяцев после предоставления, подтверждающих расходы, документов.

Налоговый вычет

Налоговым кодексом РФ предусмотрена возможность получения налогового вычета на образование ребенка, покупку недвижимости, лечение. А можно ли им воспользоваться, при ремонте? Можно, но при соблюдении следующих условий:

- жильё должно быть куплено исключительно у застройщика в новостройке. При этом в договоре купли-продаже должна быть формулировка «незавершённая строительством…»;

- обязательное условие – наличие в договоре формулировки о том, что вы жильё купили «без отделки». Если она частично произведена застройщиком, значит, в договоре должно быть расписано что именно и стоимость;

- сотрудники налоговой службы различают формулировку в договоре «без отделки» и «без ремонта». В последнем случае в налоговом вычете вам, скорее всего, откажут.

Заложить машину

Если в вашем распоряжении есть любое автотранспортное средство, то вы можете быстро взять необходимую сумму денег в компании «Автоломбард 38». Компания предлагает самые выгодные и комфортные условия:

- для оформления займа нужен минимальный пакет документов – ПТС и паспорт гражданина РФ;

- оценка и страхование вашего автомобиля – бесплатно;

- решение о выдаче займа принимается в течение получаса;

- нет скрытых платежей, неожиданных комиссий.

На какую сумму денег можно рассчитывать, вам поможет онлайн-калькулятор на сайте. У нас все значительно проще, чем в банке и вы можете в прежнем режиме эксплуатировать свой автомобиль.

Автомобиль под залог птс

Делали ремонт и набрали кредитов, а денег все равно не хватило — вопросы от читателей

Нужен экспертный совет по извечному вопросу. Несколько лет назад затеяли дорогой ремонт в новой квартире, не по бюджету. Пока делали, набрали кредитов, на которые сейчас уходит больше половины совокупного дохода семьи: 70 000 из 125 000 Р. Еще есть задолженность по кредитным картам, которая то погашается, то появляется вновь.

Несколько лет назад затеяли дорогой ремонт в новой квартире, не по бюджету. Пока делали, набрали кредитов, на которые сейчас уходит больше половины совокупного дохода семьи: 70 000 из 125 000 Р. Еще есть задолженность по кредитным картам, которая то погашается, то появляется вновь.

При этом денег нам не хватило на важные предметы мебели и не только: например, на кровать, шкаф и шторы. Денег, которые остаются после всех выплат, хватает только на продукты, бензин, ЖКУ и лечение, подарки родственникам, иногда покупку одежды и досуг.

Теперь не знаем, как поступить. Варианты у нас такие:

- воспользоваться перекредитованием для покупок и увеличить срок этой кредитной кабалы, но иметь здоровый сон на кровати и прятаться за шторами от солнечного света и взглядов соседей. Срок кредита увеличит и общие выплаты, это понятно;

- подождать, пока закончатся несколько кредитов, и на высвободившиеся деньги постепенно дооборудовать квартиру. Ближайший кредит закончится только через год, то есть терпеть надувную кровать придется еще достаточно долго, а спина уже болит;

- воспользоваться рассрочкой или взять еще один кредит — кровать появится сразу, но есть риски еще больше усугубить ситуацию и окончательно потерять контроль над выплатами.

И вообще, вне зависимости от покупок, имеет ли смысл снизить кредитную нагрузку через перекредитование — уменьшить платеж за счет увеличения срока — или лучше потерпеть несколько лет, но быстрее расплатиться?

Работаем над увеличением дохода семьи, но пока реальных перспектив роста зарплаты нет.

Если решите опубликовать вопрос, то просьба анонимно.

Я не рекомендую сейчас брать новый кредит. Лучше для начала разобраться с имеющимися.

Мишель Коржова

знает все про кредиты

Профиль автора

Как правильно использовать каждый из кредитов

Вы не сообщили в письме, как долго вам осталось выплачивать кредиты. Если осталось еще больше половины срока, вы можете попробовать рефинансировать их. Например, все кредиты можно будет объединить в одном банке и платить единый платеж раз в месяц.

Но в этом есть смысл, только если банк будет готов предложить вам более выгодные условия оплаты. Например, значительное снижение процентной ставки. К примеру, если сейчас у вас ставка 15%, банки могут рассмотреть ставки 10—11%, это нормальное предложение. Предложения можно посмотреть на сайте «Банки-ру». Но если разница в ставках получается всего 1—2%, а платить вам осталось полгода, то смысла в рефинансировании нет, проще поработать над досрочным погашением кредитов.

К примеру, если сейчас у вас ставка 15%, банки могут рассмотреть ставки 10—11%, это нормальное предложение. Предложения можно посмотреть на сайте «Банки-ру». Но если разница в ставках получается всего 1—2%, а платить вам осталось полгода, то смысла в рефинансировании нет, проще поработать над досрочным погашением кредитов.

Что делать? 08.12.17

В чем разница между рефинансированием и реструктуризацией?

Рефинансирование чаще одобряют новые банки, которые хотят заполучить платежеспособного, благонадежного клиента. Именно поэтому одним из главных условий рефинансирования чаще всего выступает отсутствие просрочек по предыдущим платежам. Если у вас есть просрочки, вам лучше тоже не связываться с рефинансированием, а выплачивать досрочно имеющиеся кредиты.

Вы написали, что периодически вынуждены пользоваться кредиткой. Не забывайте, что это самый дорогой кредитный продукт и что он приносит пользу, только если возвращать средства в беспроцентный период. Если отдавать долг минимальными платежами или снимать с кредитки наличные — вы сильно переплатите. В вашей ситуации дополнительные расходы недопустимы.

Если отдавать долг минимальными платежами или снимать с кредитки наличные — вы сильно переплатите. В вашей ситуации дополнительные расходы недопустимы.

/win/

Как на самом деле пользоваться кредиткой

По поводу кредитной нагрузки в целом

Сейчас вы отдаете больше половины дохода на кредиты — это тревожный знак. В письме вы сообщили, что активно работаете над повышением дохода, но пока не получается. Пока ваш доход реально не вырос, не стоит учитывать в бюджете предполагаемый заработок. Тем более брать новые кредиты в надежде, что скоро ситуация улучшится. В ситуации с любыми долгами всегда нужно рассчитывать именно на фактический доход.

В другой статье Т—Ж наш автор Никита рассказывал про похожую ситуацию: у него не было накоплений и на кредиты он отдавал ⅔ дохода. Напомню важные моменты, которые он извлек из этого опыта.

Всегда надо смотреть на процентную ставку и размер переплаты по кредиту, чтобы не обманываться его размером. Порой кажется, что платеж 2000 Р в месяц не так ощутим, как 30 000 Р, но переплата по кредиту, который меньше, может составить большую сумму. Представим, что у вас есть кредит на телевизор под 27% с платежом 1500 Р в месяц и кредит на автомобиль под 12% с платежом 25 000 Р. Проценты отличаются больше чем в два раза. В этой ситуации выгоднее быстрее закрыть кредит на телевизор с огромной переплатой, а затем направить большие суммы на выплату кредита за автомобиль.

Порой кажется, что платеж 2000 Р в месяц не так ощутим, как 30 000 Р, но переплата по кредиту, который меньше, может составить большую сумму. Представим, что у вас есть кредит на телевизор под 27% с платежом 1500 Р в месяц и кредит на автомобиль под 12% с платежом 25 000 Р. Проценты отличаются больше чем в два раза. В этой ситуации выгоднее быстрее закрыть кредит на телевизор с огромной переплатой, а затем направить большие суммы на выплату кредита за автомобиль.

Что делать? 29.05.18

Гасить кредиты «лавиной» или «снежным комом»?

Свободные деньги лучше направлять на досрочное погашение. Даже если вы уменьшили сумму платежа, лучше все равно продолжать платить привычные суммы. Это потребует дисциплины, зато так вы сможете быстрее закрыть кредит и снизить переплату. Важно: не забывайте заранее уведомлять кредитора о досрочном погашении, иначе он будет списывать только фиксированную сумму.

По поводу покупок в квартиру

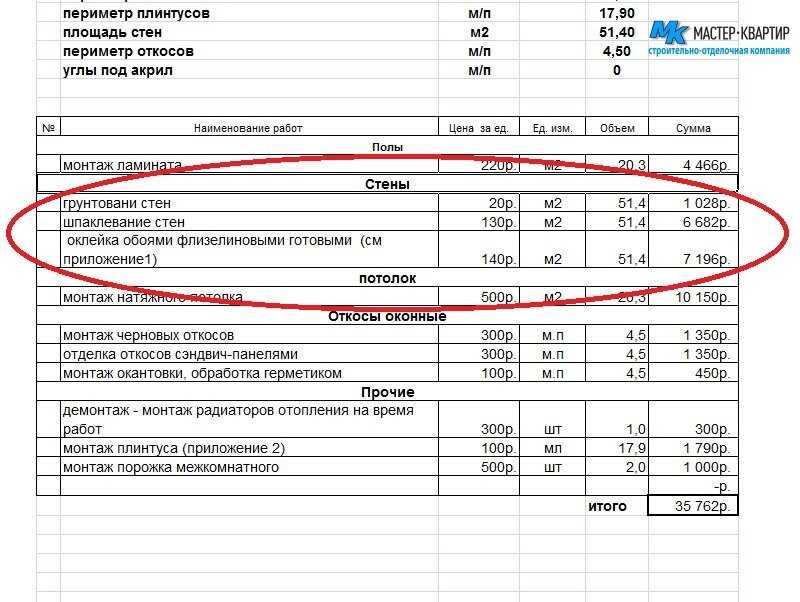

Я тоже однажды делала ремонт в квартире. Для поиска мастеров пользовалась сервисом «Юду»: там можно заказывать у мастеров какие-то небольшие виды работ, чтобы оплачивать ремонт понемногу, а не целиком одной бригаде. Так удобнее планировать траты, если нет сразу большой суммы на все, что нужно доделать в квартире.

Для поиска мастеров пользовалась сервисом «Юду»: там можно заказывать у мастеров какие-то небольшие виды работ, чтобы оплачивать ремонт понемногу, а не целиком одной бригаде. Так удобнее планировать траты, если нет сразу большой суммы на все, что нужно доделать в квартире.

Еще я бы рекомендовала вам сейчас попробовать сэкономить на мебели. Вы пишете, что спите на надувном матрасе. Но самая простая кровать в Икее стоит 2000 Р, а самый простой матрас — от 1600 Р. Да, это не кровати для сложного дизайнерского интерьера, но зато это хотя бы не надувной матрас. А еще есть «Авито», «Алиэкспресс» и другие сайты, где можно найти те же шторы, которые будут справляться с основной задачей — закрывать вас от соседей и солнечного света, и при этом на них не надо будет брать кредит.

/you-do-and-dont/

Как зарабатывать на «Юду»

Как только расплатитесь с кредитами и у вас снова будет стабильное финансовое положение, купите себе желаемые шторы и остальное. А пока что можно и сэкономить.

А пока что можно и сэкономить.

Вы говорите, что из оставшихся после выплат кредитов денег вам удается выделять средства на базовые нужды и досуг. Возможно, вам стоит пересмотреть некоторую часть расходов. Вот некоторые статьи, которые помогут вам лучше распорядиться имеющимся доходом и сэкономить на текущих тратах:

- Как вести бюджет

- Как прожить на 5000 Р

- Как следить за мелкими тратами, которые сжирают доход

- Как вести семейный бюджет, если у вас нестабильный доход и ипотека

Если кратко

Я рекомендую вам обратить внимание на имеющиеся расходы и пересмотреть часть из них: возможно, что-то можно урезать без ущерба для обычной жизни. Эти деньги можно будет направить на погашение кредитов.

Не берите новые кредиты, пока не закроете имеющиеся, у вас и так большая нагрузка.

Читатели не раз обращались к нам по вопросу выплаты кредитов — почитайте некоторые наши статьи на эту тему:

- Что делать с кредитной каруселью.

- Что делать, если нет денег платить за кредит.

- Взять один большой кредит на ремонт или несколько кредиток?

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Как заплатить за срочный ремонт дома

Вы можете выделить средства на текущий уход за домом и запланированные улучшения, но когда возникает срочный ремонт дома, есть ли у вас план покрытия расходов?

Если у вас есть резервный фонд или надежная страховка домовладельцев, вы должны быть застрахованы. Даже если у вас нет наличных денег для ремонта, у вас есть другие варианты. Вы можете изучить экстренные кредиты, которые будут работать с большинством бюджетов, чтобы убедиться, что вы можете позволить себе расходы на ремонт дома.

Кредиты на ремонт дома — то есть потребительские кредиты, кредиты под залог дома или другие виды финансирования, которые вы используете для ремонта, — могут быть хорошим вариантом для тех, кто нуждается в срочном ремонте и не имеет доступных денег.

Давайте рассмотрим варианты.

Сколько стоит аварийный ремонт дома?

В своем отчете о состоянии жилищных расходов за 2021 год Angi, справочный сайт по благоустройству дома и сайт поиска подрядчиков, обнаружил, что домовладельцы, выполняющие срочный ремонт, потратили в среднем 2321 доллар в 2021 году, что на 42% больше, чем годом ранее. Однако сумма затрат на ремонт дома зависит от типа повреждения. Федеральное агентство по чрезвычайным ситуациям (FEMA) утверждает, что всего один дюйм воды в вашем доме может нанести ущерб на 25 000 долларов.

Кроме того, исследование, проведенное компанией Porch, показало, что в среднем по стране расходы на содержание дома, включая текущее обслуживание и ремонт, составляют немногим более 16 000 долларов США в год.

Чтобы подготовиться к непредвиденным обстоятельствам, страховые компании рекомендуют откладывать от 1% до 4% стоимости вашего дома на случай непредвиденных обстоятельств. Возможно, вы захотите отложить 3% от стоимости дома в 300 000 долларов или, например, 9 000 долларов.

Стоимость также будет колебаться из года в год в зависимости от необходимой работы и наличия рабочей силы и материалов. Вы можете обнаружить, что вашему дому нужна новая крыша или стихийное бедствие охватит ваш район. Ключевой вывод таков: если вы не тратили много денег на ремонт дома в прошлом году, это не значит, что вы не должны ожидать большего в следующем году.

Способы финансирования срочного ремонта дома

Если вашему дому требуется капитальный ремонт, у вас есть варианты. Прежде чем начать экономить, начните со страхового полиса. Если убыток не покрыт и у вас недостаточно сбережений, вы можете изучить варианты финансирования.

Заявление о страховании домовладельцев

Если ремонт действительно требует срочной помощи, у вас может не быть времени ждать обработки и выплаты заявления о страховании домовладельцев. Однако, если вы решите подать иск, убедитесь, что ремонт действительно покрывается вашим полисом.

«Часто крупные катастрофы не могут быть застрахованы, — говорит Майкл Фогут, основатель и президент мичиганской финансовой группы Foguth. «Вы также должны учитывать франшизу вашей политики, прежде чем выбирать этот вариант».

«Вы также должны учитывать франшизу вашей политики, прежде чем выбирать этот вариант».

Если у вас нет на руках денег, чтобы заплатить крупную франшизу, страховка домовладельцев может вам не подойти. Кроме того, если стоимость ремонта меньше франшизы, которую вы должны заплатить в соответствии с вашим полисом, этот вариант может не иметь смысла.

Потребительский кредит

Несмотря на то, что не существует кредитов, специально предназначенных для срочного ремонта дома, может применяться довольно много различных кредитных продуктов.

Для срочного ремонта дома с небольшим и средним ценником, личный кредит имеет большой смысл. Их легко найти, и они предлагаются большинством банков, кредитных союзов или онлайн-кредиторов. Как правило, вы можете быстро получить одобрение и получить средства на следующий день.

«Подача заявки на личный кредит менее сложна, чем подача заявки на ипотеку или кредит под залог дома; вам просто нужно предъявить подтверждение дохода и занятости», — говорит Хуан Карлос Крус, основатель нью-йоркской Britewater Financial Group. «Если у вас есть хороший опыт работы и вы можете погасить кредит, вы должны соответствовать требованиям».

«Если у вас есть хороший опыт работы и вы можете погасить кредит, вы должны соответствовать требованиям».

При всем удобстве потребительских кредитов они имеют относительно высокие процентные ставки. В результате, если вы берете личный кредит для покрытия срочного ремонта дома, вы должны убедиться, что ваш кредитный рейтинг в хорошей форме, чтобы получить наилучшую возможную ставку. Вы также хотите убедиться, что можете справиться с дополнительным ежемесячным долговым бременем без проблем с платежами.

Кредит на ремонт дома

Вы можете использовать кредит на ремонт дома, который является разновидностью личного кредита, для покрытия любых расходов, от модернизации и реконструкции имущества до оплаты аварийного ремонта.

«Ссуды на ремонт дома, как правило, не обеспечены, поэтому вам не нужно использовать собственный капитал в качестве залога для получения права на получение кредита», — объясняет Круз. «Как только вы получите одобрение, кредиторы внесут деньги в течение нескольких рабочих дней. Эти кредиты обычно рассчитываются по более короткому графику погашения со сроками от 24 до 60 месяцев».

Эти кредиты обычно рассчитываются по более короткому графику погашения со сроками от 24 до 60 месяцев».

Сумма финансирования, на которую вы можете претендовать, будет зависеть от вашего кредитного профиля. Как и в случае с обычными личными кредитами, эти кредиты обычно имеют более высокую процентную ставку, чем другие варианты финансирования. Поскольку большинство кредитов на ремонт жилья имеют фиксированные процентные ставки, ваши ежемесячные платежи останутся неизменными на протяжении всего срока действия кредита.

Кредит под залог дома

Кредит под залог дома обычно используется в качестве кредита на ремонт дома, поскольку он обеспечен залогом собственного капитала, который вы построили в своем доме, и доступен на более крупные суммы, чем потребительские кредиты. Этот тип кредита выдается единовременной суммой, равной части вашего собственного капитала, и лучше всего подходит для капитального ремонта, который будет стоить 25 000 долларов и выше. Большинство финансовых учреждений не предложат ссуду под залог дома на сумму меньше этой суммы, хотя вы можете найти ссуду под залог дома всего за 10 000 долларов, если немного покопаетесь.

«С этим вариантом заемщики получают более низкую фиксированную процентную ставку, потому что это обеспеченный кредит, а это означает, что вы должны предоставить свой дом в качестве залога для кредита», — говорит Мэтт Латтман, директор по маркетингу, Персональные кредиты в Discover Financial Services. «Преимущество заключается в предсказуемом и управляемом погашении, которое может одновременно помочь восстановить стоимость вашего дома».

Однако для того, чтобы взять ссуду под залог дома, вам, как правило, необходимо иметь достаточно не менее 15-20 процентов собственного капитала в вашем доме, чтобы взять кредит, что может быть не так, если ваш дом был недавно куплен . Вы также должны убедиться, что можете позволить себе погашение кредита, иначе вы рискуете потерять свой дом, поскольку этот тип кредита использует ваш дом в качестве залога.

Кредитная линия под залог дома

С кредитными линиями под залог дома, или HELOC, вы также берете взаймы под залог вашего дома, используя свой дом в качестве залога для обеспечения кредита. Разница в том, что вам предоставляется кредитная линия с лимитом, который вы можете использовать несколько раз, а не одна единовременная сумма кредита под залог дома.

Разница в том, что вам предоставляется кредитная линия с лимитом, который вы можете использовать несколько раз, а не одна единовременная сумма кредита под залог дома.

Гибкость HELOC дает вам больший контроль над тем, сколько вы берете взаймы и выплачиваете, что удобно, если вы имеете дело с крупным экстренным проектом с непредсказуемыми затратами.

«В HELOCS также может быть предложен вариант с фиксированной процентной ставкой, которая обычно ниже, чем личный кредит или кредит на ремонт дома», — говорит Круз. Однако многие HELOC имеют переменную процентную ставку.

Вам не нужно использовать всю кредитную линию, которую вы получаете с этим вариантом, поэтому он может подойти, если вы не знаете, сколько будет стоить ваш срочный ремонт дома. Тем не менее, поскольку вам нужно претендовать на HELOC, это вариант только для людей, которые накопили достаточно капитала в своих домах, чтобы брать кредиты.

Варианты, поддерживаемые государством

Если ремонт вашего дома обходится в копеечку, вы можете рассмотреть возможность рефинансирования в ипотеку 203(k). Эти варианты, поддерживаемые государством, застрахованы Федеральной администрацией жилищного строительства (FHA), а это означает, что ваш эмитент ипотеки может захотеть профинансировать дом, который он обычно не будет финансировать (в данном случае, тот, который нуждается в серьезном срочном ремонте). Вы можете воспользоваться ограниченной ипотекой 203(k), которая позволит вам профинансировать до 35 000 долларов на ремонт, или традиционной ипотекой 203(k), которая позволит вам финансировать до 110% оценочной стоимости вашего имущества.

Эти варианты, поддерживаемые государством, застрахованы Федеральной администрацией жилищного строительства (FHA), а это означает, что ваш эмитент ипотеки может захотеть профинансировать дом, который он обычно не будет финансировать (в данном случае, тот, который нуждается в серьезном срочном ремонте). Вы можете воспользоваться ограниченной ипотекой 203(k), которая позволит вам профинансировать до 35 000 долларов на ремонт, или традиционной ипотекой 203(k), которая позволит вам финансировать до 110% оценочной стоимости вашего имущества.

Имейте в виду, что это не путь к быстрым деньгам. Рефинансирование ипотеки обычно требует времени, и это особенно верно в отношении вовлеченного правительства. Кроме того, с рефинансированием 203 (k) деньги выдаются вам только после того, как ремонт будет завершен лицензированным подрядчиком и, в некоторых случаях, одобрен консультантом Департамента жилищного строительства и городского развития (HUD).

HUD также страхует ссуды на срочный ремонт дома от частных кредиторов, известную как ссуды на улучшение имущества согласно Разделу 1. Ссуды хороши для ремонта до 25 000 долларов США для домов на одну семью и до 60 000 долларов США для многоквартирных домов. Вы не обязаны иметь какой-либо капитал в своем доме, хотя вы должны занимать его не менее 9 лет.0 дней, и вы должны соответствовать другим требованиям кредитования, чтобы претендовать.

Ссуды хороши для ремонта до 25 000 долларов США для домов на одну семью и до 60 000 долларов США для многоквартирных домов. Вы не обязаны иметь какой-либо капитал в своем доме, хотя вы должны занимать его не менее 9 лет.0 дней, и вы должны соответствовать другим требованиям кредитования, чтобы претендовать.

Кредитные карты

При необходимости срочного мелкого ремонта дома имеет смысл использовать кредитную карту, по которой вы уже должны оплатить расходы. Однако будьте осторожны при использовании кредитной карты, потому что проценты могут быть высокими, если вы все еще не находитесь в начальном периоде с низким годовым доходом.

Убедитесь, что вы можете сразу же погасить остаток, иначе вы утонете в выплате процентов. Исключение, конечно, если вы только что подали заявку на новую кредитную карту, чтобы воспользоваться вступительным беспроцентным периодом.

«Если вы не можете ждать получения страхового возмещения или получения ссуды, лучшим вариантом может быть кредитная карта», — говорит Фогут. «Однако, если вам абсолютно необходимо использовать кредитную карту, используйте карту с минимально возможной процентной ставкой».

«Однако, если вам абсолютно необходимо использовать кредитную карту, используйте карту с минимально возможной процентной ставкой».

Экономия денег на ремонте дома

Как упоминалось ранее, эксперты рекомендуют откладывать не менее 1% стоимости вашего дома на ремонт и техническое обслуживание, а по возможности и больше, до 4%. Вы можете добавить его в свой резервный фонд или создать отдельный счет для своего дома, в зависимости от того, что вам больше подходит.

В качестве дополнительной подушки вы также можете ознакомиться с планами ремонта дома, которые по сути представляют собой страховое покрытие ремонта вашей сантехники, электрической системы или других ключевых компонентов вашего дома. Как и страховое покрытие, эти планы включают условия, определяющие, какие типы проблем имеют право на покрытие, а также лимиты покрытия. Точно так же вы можете ознакомиться с домашней гарантией, которая обеспечивает защиту от ремонта и замены многих наиболее важных приборов, механизмов и систем вашего дома.

Должен ли я получить кредит на срочный ремонт дома?

«Многие проблемы усугубляются, чем дольше они остаются без внимания, как с точки зрения их серьезности, так и с точки зрения собственного благополучия потребителя», — говорит Латтман. «Неожиданные расходы по дому могут быть чрезвычайно напряженными, и использование сбережений не всегда возможно. Личный кредит может позволить вам выполнять работу, которая вам нужна сейчас, при этом делая предсказуемые платежи в течение долгого времени без немедленного использования сбережений».

Ключевым моментом, однако, является обеспечение правильного типа финансирования для ваших нужд, чтобы вы не увеличивали стоимость своего проекта без необходимости в долгосрочной перспективе, выплачивая избыточные проценты.

Если вам нужен только небольшой кредит и у вас хороший кредитный рейтинг, необеспеченный персонал может быть хорошим выбором для вас. Если вам нужна обширная работа или ремонт, вам может быть лучше получить кредит HELOC или жилищный капитал.

Если вы выберете кредит, обязательно изучите и сравните варианты финансирования, чтобы получить лучшие процентные ставки. Кроме того, говорит Карлос, «при любом варианте кредита просто обязательно берите взаймы на все расходы и немного больше на те непредвиденные расходы во время строительства, чтобы вы не отстали от завершения, а затем должны были повторно подать заявку на продление этого кредита. ”

Заключительное слово об оплате срочного ремонта дома

Аварийный ремонт дома — это стресс, но не конец света. Независимо от того, решите ли вы сэкономить, купить какой-либо тарифный план или и то, и другое, убедитесь, что у вас есть бюджет и план для них. Они почти неизбежны. В конце концов, вы хотите быть спокойны за то, что ваш срочный ремонт дома не создаст для вас долгосрочных финансовых трудностей.

8 способов оплатить срочный ремонт дома, когда у вас нет денег

Если у вас есть дом, скорее всего, в какой-то момент вам придется заниматься срочным ремонтом дома. В зависимости от ситуации и серьезности чрезвычайной ситуации стоимость ремонта может снизиться.

В зависимости от ситуации и серьезности чрезвычайной ситуации стоимость ремонта может снизиться.

Фактически, Федеральная резервная система сообщает, что примерно четыре из десяти американцев не могут справиться с экстренными расходами в размере 400 долларов. Есть большая вероятность, что ремонт вашего дома может выйти за этот порог. Вот что вам нужно знать, когда дело доходит до покрытия расходов на аварийный ремонт дома.

Сколько стоит аварийный ремонт дома?

Стоимость экстренного ремонта дома может вас удивить. Некоторые основные предметы могут быть дорогостоящими, и страховка вашего домовладельца, скорее всего, покроет только расходы на ремонт из-за стихийного бедствия, несчастного случая или кражи. Но важно отметить, что не все стихийные бедствия покрываются стандартным полисом. Просмотр вашего полиса может помочь вам точно определить, что покрывается страховкой, а что нет.

Согласно Руководству по реальной стоимости HomeAdvisor, вот сколько вы можете ожидать за обычный аварийный ремонт дома:

| Общий аварийный ремонт | Потенциальная стоимость |

| Новая газовая печь (плюс установка) | 3585 долларов США |

| Разрыв труб (повреждение водой и ремонт) | от 1000 до 4000 долларов |

| Ремонт крыши | $834 |

| Замена водонагревателя (плюс установка) | от 767 до 1445 долларов |

| Замена оконного стекла | 269 $ |

При сравнении затрат на срочный ремонт дома важно отметить, что окончательная стоимость зависит от таких факторов, как тип ремонта, платите ли вы кому-то еще за выполнение работы и используемые материалы.

Например, если вам нужно заменить водонагреватель, вы заплатите больше за безрезервуарный водонагреватель, чем за стандартный. Вы можете заплатить от 700 до 2000 долларов за стандартный водонагреватель, но водонагреватель без резервуара может стоить от 1000 до 3000 долларов. При ремонте протекающих или лопнувших труб вам придется учитывать стоимость ремонта повреждения водой, а также стоимость ремонта самих труб.

Независимо от ремонта, есть большая вероятность, что вам придется заплатить сотни долларов, чтобы покрыть его, и вам нужно будет каким-то образом урегулировать свой бюджет, чтобы найти деньги.

Как вы можете финансировать ремонт дома?

Оплата ремонта дома является частью стоимости домовладения. Однако существуют различные способы выяснить, как управлять своими деньгами и покрывать эти расходы, когда они возникают. Как можно быстрее заняться ремонтом дома важно, потому что чем дольше проблема остается, тем дороже она может обойтись.

Вот несколько хороших способов оплатить срочный ремонт дома.![]()

1. HELOC

Кредитная линия под залог собственного дома (HELOC) — это возобновляемая кредитная линия, основанная на долевом капитале, который вы вложили в свой дом. Вам предоставляется кредитная линия от кредитора в зависимости от стоимости вашего дома, и вы можете получить доступ к деньгам по мере необходимости. Вы платите по HELOC так же, как по кредитной карте. Пока вы вносите платежи, вы можете продолжать освобождать кредит, чтобы использовать его для срочного ремонта дома.

Как подать заявку на HELOC

Свяжитесь с кредитором, чтобы узнать, сколько вы можете занять. Ваш кредитор рассмотрит, сколько вы все еще должны за свой дом, а также рыночную стоимость вашего дома. Многие кредиторы ссудят вам до 90% капитала вашего дома.

Допустим, ваш дом стоит 275 000 долларов, и вы должны 225 000 долларов по ипотеке. Ваш кредитор не захочет, чтобы общая сумма ваших двух кредитов (первоначальный кредит плюс HELOC) превышала 247 500 долларов США. Ваш HEOC, вероятно, будет стоить не более 22 500 долларов.

При подаче заявления на получение HELOC вы пройдете проверку кредитоспособности и должны будете предоставить следующее:

- Контактная информация и идентификационная информация (включая номер социального страхования)

- Информация о людях, проживающих в доме

- Стаж проживания не менее двух лет

- Трудовой стаж

- Выписки с банковских и инвестиционных счетов

- Информация о другом имуществе, которым вы владеете

- Прочая документация о жизненных событиях (развод, брак и т. д.)

Чего ожидать

С HELOC вы можете использовать кредитную линию по мере необходимости для ремонта. Вы также можете постепенно погасить HELOC и высвободить больше средств для использования позже. Узнайте у своего кредитора, чего ожидать в плане сроков погашения и как долго вы можете держать HELOC открытым.

2. Кредит под залог дома

Как и HELOC, кредит под залог дома основывается на стоимости вашего дома. Однако вместо того, чтобы быть открытой кредитной линией, вы получаете единовременную сумму и регулярный график погашения.

Как подать заявку на получение кредита под залог недвижимости

HELOC на самом деле является типом кредита под залог дома, поэтому, когда вы подаете заявку на «обычный» кредит под залог дома, вам потребуется большая часть той же информации. Некоторые кредиторы могут ограничить ваш общий долг до 80% вашего собственного капитала, поэтому важно знать требования отдельных кредиторов при сравнении вариантов.

Также помните о своей кредитной ситуации. Пока у вас есть кредитный рейтинг не менее 760, вы сможете получить доступ к лучшим процентным ставкам по кредиту собственного капитала. Если ваш балл ниже 620, возможно, вы не сможете получить кредит под залог дома — независимо от того, какую стоимость вы накопили в своем доме.

Чего ожидать

Вам будет предоставлен график платежей, а также обычно фиксированная процентная ставка по мере погашения кредита под залог дома. Однако, если вам нужно больше денег для другого ремонта или если возникнет какая-то другая чрезвычайная ситуация, вам придется подать заявку на новый кредит под залог дома.

3. Потребительский кредит

Если вы не хотите обеспечивать свой кредит своим домом, необеспеченный личный кредит может быть лучшим выбором. Если вы пропустите платежи по кредиту под залог дома или HELOC, вы можете потерять свой дом.

Однако с необеспеченным личным кредитом вам не нужно беспокоиться о залоге. Тем не менее, вам нужно быть осторожным. В случае персонального кредита ваш кредитор может подать на вас в суд на сумму, которую вы должны, и привлечь вас к суду. Если против вас будет вынесено судебное решение, ваша заработная плата может быть конфискована.

Как подать заявку на личный кредит

Существует ряд кредиторов, от вашего собственного банка до интернет-ресурсов, которые предлагают необеспеченные личные кредиты. Кредиторы будут запрашивать идентифицирующую информацию, такую как ваш номер социального страхования, и проверять ваш кредит. Они также запросят информацию о вашем доходе и других долгах, которые вы должны. Ваша процентная ставка будет зависеть от того, сколько вы берете взаймы, продолжительности времени, в течение которого вы будете иметь кредит, и других факторов.

Чего ожидать

Многие потребительские кредиты предоставляются с фиксированной процентной ставкой, и у вас будет фиксированный срок. В зависимости от кредитора, вы можете занять от 1000 до 100 000 долларов.

Поскольку потребительский кредит предлагает единовременную выплату и фиксированный график платежей, если вам нужно больше денег для другого ремонта, вам придется подать заявку на новый кредит.

4. Кредитные карты с 0% годовых

Если вы надеетесь получить необеспеченный кредит и хотите воспользоваться преимуществами возобновляемой кредитной линии, подумайте о кредитной карте. С правильной картой вы даже сможете получить 0% годовых (годовая процентная ставка) на покупки в течение установленного периода. Таким образом, вы можете покрыть расходы на аварийный ремонт дома без уплаты процентов.

Как подать заявку на получение кредитной карты

Большинство заявок на кредитные карты довольно просты. Укажите свое имя, адрес, номер телефона, номер социального страхования, годовой доход и расходы на жилье в форме. Обычно вы получаете ответ в течение нескольких секунд.

Обычно вы получаете ответ в течение нескольких секунд.

У вас больше шансов получить более высокую начальную ставку, если у вас более высокий кредитный рейтинг.

Чего ожидать

Существует несколько кредитных карт, по которым проценты не выплачиваются в течение установленного периода, если вы соответствуете требованиям, в том числе:

Если вы получаете кредитную карту с 0% годовых, создайте план погашения остатка до окончания вводного периода. В противном случае вам придется платить проценты.

5. Рефинансируйте свой дом

Если вы не хотите налагать второй залог на свой дом с помощью HELOC или кредита под залог дома, вы можете рефинансировать свой дом на сумму, превышающую вашу задолженность, и получить разницу. Это часто называют рефинансированием наличными. Некоторые кредиторы обычно рефинансируют до 85% стоимости вашего дома. Когда кредитор рефинансирует ваш дом, ваша старая ипотека выплачивается, и у вас есть новая ипотека.

Итак, если ваш дом стоит 275 000 долларов, вы можете рефинансировать 233 750 долларов. Если вы должны 225 000 долларов, вы получите 8 750 долларов наличными, которые вы можете использовать на срочный ремонт дома.

Если вы должны 225 000 долларов, вы получите 8 750 долларов наличными, которые вы можете использовать на срочный ремонт дома.

Как подать заявку на рефинансирование жилья

Поскольку рефинансирование — это ипотечный кредит, вы можете рассчитывать на предоставление всей информации, необходимой для получения ипотечного кредита. Возможно, потребуется оценка вашего дома, и вам придется предоставить документы о вашем доходе, личности, собственности на жилье, активах и других долгах. Вы можете подать заявку на рефинансирование своего дома в банке или поискать в Интернете кредиторов, которые предлагают варианты рефинансирования.

Чего ожидать

Рефинансирование дома может занять несколько недель. Например, когда я рефинансировал свой дом, на завершение этого процесса ушло около четырех недель. Если вам срочно нужны деньги на срочный ремонт дома, рефинансирование наличными может быть не лучшим вариантом.

6. Государственная помощь

В зависимости от ситуации вы можете получить помощь от правительства для срочного ремонта дома. Есть несколько вариантов, которые могут предоставить вам необходимые средства.

Есть несколько вариантов, которые могут предоставить вам необходимые средства.

Раздел I Программа ссуды на улучшение имущества

Если у вас не так много собственного капитала в вашем доме, вы можете получить ссуду до 7500 долларов США на ремонт без залога. С залогом можно получить кредит до 25 000 долларов и сроком до 20 лет. Подайте заявку, пройдя через кредитора Title I в вашем регионе. Позвоните по телефону 800-767-7468, чтобы получить список одобренных кредиторов рядом с вами.

FEMA

Вы можете получить помощь от Федерального управления по чрезвычайным ситуациям, если ваш дом был поврежден или разрушен и находится в районе, объявленном президентом зоной стихийного бедствия. Вы должны подать заявку на получение субсидии для покрытия расходов, которые не покрываются вашей страховкой. Чтобы узнать, соответствуете ли вы требованиям, заполните заявку онлайн.

7. Финансовая помощь от семьи

Возможно, ваша семья сможет помочь с срочным ремонтом дома. Если члены семьи готовы, подумайте о том, чтобы попросить их о финансовой помощи. Вы можете получить деньги в подарок, или они могут предоставить вам ссуду под низкий процент или беспроцентную. Если вы решите принять помощь от семьи (или друзей), убедитесь, что вы четко представляете свои ожидания. Заранее разработайте четкий план погашения долга, чтобы не повредить личным отношениям.

Если члены семьи готовы, подумайте о том, чтобы попросить их о финансовой помощи. Вы можете получить деньги в подарок, или они могут предоставить вам ссуду под низкий процент или беспроцентную. Если вы решите принять помощь от семьи (или друзей), убедитесь, что вы четко представляете свои ожидания. Заранее разработайте четкий план погашения долга, чтобы не повредить личным отношениям.

8. Используйте свой резервный фонд

Одна из лучших вещей, которую вы можете сделать, это создать аварийный фонд, чтобы у вас всегда были наличные на случай экстренного ремонта дома. Погружение в ваш резервный фонд может предотвратить вас от влезания в долги для ремонта дома и других расходов. Это хорошая идея, чтобы иметь план «окупить себя», добавляя больше денег в чрезвычайный фонд, как только ваша неотложная потребность будет решена.

Вы также можете создать фонд экстренного ремонта дома, предназначенный специально для обслуживания дома. Каждый месяц откладывайте определенную сумму на высокодоходный сберегательный счет и выделяйте ее специально для ремонта. Позже, когда возникнет неизбежный срочный ремонт дома, вы сможете покрыть расходы за счет денег, сэкономленных для этой цели.

Позже, когда возникнет неизбежный срочный ремонт дома, вы сможете покрыть расходы за счет денег, сэкономленных для этой цели.

Ремонт дома не обязательно должен быть срочным с финансовой точки зрения

Срочный ремонт дома может застать вас врасплох, но если вы подготовитесь заранее, вы, скорее всего, сможете удовлетворить свои потребности. Лучше всего иметь деньги под рукой в резервном фонде или на каком-либо другом счете. Однако, если это не так, вы можете воспользоваться некоторыми другими вариантами.

Если вы ищете деньги быстро, личный кредит может быть вашим лучшим выбором. Обычно вы можете получить одобрение быстро, что позволяет быстро решить проблему. Внимательно рассмотрите все варианты и выберите тот, который подходит для вашей ситуации и бюджета.

Простая карта с кэшбэком на каждый день

Карта Blue Cash Everyday

® от American ExpressТекущее предложение

Заработайте до 250 долларов – заработайте 20 % на выписке по кредиту (до 150 долларов США) при использовании карты для покупок в PayPal в течение первых 6 месяцев, а также заработайте 100 долларов на выписке после того, как потратите 2 000 долларов США в первые 6 месяцев.

Годовой взнос

$0

Rewards Rate

Возврат 3% в супермаркетах США, на заправочных станциях США и при покупках в розничной сети США (до 6000 долларов США в год в каждой категории), возврат 2% в некоторых универмагах США и возврат 1% при покупках другие соответствующие критериям покупки

Преимущества и недостатки

Преимущества

- Заработайте до 250 долларов — заработайте 20 % на счетах по выписке (до 150 долларов США) при использовании карты для покупок в PayPal в течение первых 6 месяцев, а также заработайте Кредитная выписка на сумму 100 долларов после того, как вы потратите 2000 долларов в течение первых 6 месяцев

- Вводное предложение APR для покупок и перевода баланса

- Кэшбэк 3% в супермаркетах США, на заправочных станциях США и в розничных интернет-магазинах США (до 6000 долларов США в год в каждой категории)

- Годовая плата в размере 0 долларов США.