Как закрыть все кредиты без денег и выйти из долговой ямы. Как выйти из долговой ямы по кредитам если нет денег

Как вылезти из долговой ямы, если негде взять деньги на погашение текущих долгов

Практически каждый человек хоть раз в жизни брал кредиты. Идя на такой шаг, люди как правило, соизмеряют свои доходы и расходы. Однако в жизни бывают разные ситуации – уволили с работы, болезнь, стихийное бедствие и т. д. В результате катастрофически падают доходы или увеличиваются расходы, а бравший у банка займ оказывается в долговой яме.

Практически каждый человек хоть раз в жизни брал кредиты. Идя на такой шаг, люди как правило, соизмеряют свои доходы и расходы. Однако в жизни бывают разные ситуации – уволили с работы, болезнь, стихийное бедствие и т. д. В результате катастрофически падают доходы или увеличиваются расходы, а бравший у банка займ оказывается в долговой яме.

Как вылезти из долговой ямы, в особенности, если деньги никто не дает, а своих денег не хватает? Об этом и многом другом мы и поговорим в нашей статье.

Основные ошибки должников

Для начала рассмотрим главные ошибки должников:

- Ошибка первая. Оплата только минимального платежа. Это распространенная уловка финансовых учреждений. Предположим, Вы должны банку 1000 долларов. Минимальный обязательный платеж составляет 7% от тела кредита, или 70 долл. Вроде бы немного, и посильно для бюджета. Но в этом и заключается главная опасность для должника и одновременного выгода для банка. Выплачивая кредит таким образом, Вы заплатите в банк в 2 раза больше, чем должны. Вывод: старайтесь платить больше минимальной суммы, которую назначил банк.

- Ошибка вторая. Выплата по мелким долгам. Человек не в состоянии держать в голове слишком много информации. И, если он должен слишком многим, эта ситуация давит чисто психологически – должник старается избавиться ото всех мелких долгов. Это неверно с точки зрения математики, финансов: более выигрышной стратегией является «борьба» с дорогими кредитами с высокими процентными ставками. «Запомнить» кредиты проще всего с помощью компьютера. Для этого можно использовать старый добрый Microsoft Excel или специализированные программы «домашней бухгалтерии».

- Ошибка третья. Обращение к банку с просьбой об увеличении кредитного лимита. Даже если кредитный лимит будет увеличен, это Вас не спасет. Увеличив лимит, банк просто оттянет время расплаты, а Вы еще глубже зароетесь в долговую яму.

- Ошибка четвертая. Консолидация долгов. В теории все очень даже хорошо: Вы заменяете несколько маленьких долгов одним большим, увеличиваете срок погашения, уменьшаете ежемесячный платеж. В западных странах это работает, но только не у нас. В РФ финансовые учреждения только рефинансируют кредиты. Рефинансирование – это выдача нового кредита для погашения старого займа. При этом никаких преференций, скидок и т. д. не предусматривается. Как правило, рефинансирование применяется к долгосрочным займам, например, к ипотеке. И то, «рефинансироваться» имеет смысл только в том случае, если Вы брали кредит достаточно давно – во времена, когда процентные ставки в валюте достигали 18% годовых и более. К тому же, рефинансирование – не бесплатный процесс. Второй банк обязательно возьмет определенную плату за свою услугу. Следовательно, если процент по «новому» кредиту практически не отличается от процента по «старому», то «овчинка выделки не стоит» – лучше оставить все, как есть. Обращайте большое внимание на комиссии финансовых учреждений, иначе от рефинансирования Вы только проиграете.

Как выйти из финансового кризиса

- Правило первое. Запаситесь доверием кредиторов. Обратитесь в банк, расскажите о своих финансовых проблемах. Несмотря на временные трудности, Вы намерены вернуть все деньги. Постарайтесь договориться о реструктуризации долга. Банк предложит новый график погашения платежей, удлинит срок выплаты, а возможно, и спишет все пени и штрафы. Довольно распространен такой метод компромисса, как кредитные каникулы. Это означает, что 1-3 месяца Вы будете платить только проценты по займу.

- Правило второе. Наведите порядок в своих финансах. Запишите на бумаге (внесите в компьютерную программу) Вашу текущую финансовую ситуацию: доходы, расходы, долги. Выведите сальдо. Если оно окажется нулевым или положительным – хорошо, Вы на пути к «финансовому выздоровлению». В противном случае придется «затянуть пояса». Подумайте, на чем можно сэкономить, от чего отказаться. К примеру, этим летом можно не поехать на море и досрочно выплатить кредит. Идя в магазин за покупками, всегда составляйте список и придерживайтесь его. Не совершайте необдуманные, «импульсивные» покупки. Не верьте рекламе. Задайте себе вопрос: нужна ли мне эта вещь (товар)? Если в ответ Вы «услышите» подсознательное «нет» – от покупки лучше отказаться.

- Правило третье. Увеличьте доход. Поговорите со своим начальником на предмет дополнительной работы, расширения обязанностей. При наличии времени устройтесь на еще одну работу по совместительству. В качестве альтернативы можете заняться мелким бизнесом или фрилансом.

- Правило четвертое. Займите денег у родственников. Ваше преимущество заключается в том, что родственникам Вы не платите процентов. Недостаток метода в том, что рассчитаться с родственниками будет поважнее, чем отдать деньги банку. Ведь если Вы обманете единожды, в следующий раз Вам уже никто не поверит.

И, напоследок: когда кошмар, связанный с финансами, остался позади, – забудьте о кредитах.

Но, если купить что-то для Вас жизненно необходимо, запомните простое правило: все Ваши долги не должны превышать 15% годового дохода.

Внимательно следите за всеми банковскими комиссиями: Вы можете оказаться должны финансовому учреждению, не потратив ни копейки с кредитной карты. Банк может брать деньги «за обслуживание» карты, за долгое отсутствие активности по ней и т. д.

Внимательно следите за всеми банковскими комиссиями: Вы можете оказаться должны финансовому учреждению, не потратив ни копейки с кредитной карты. Банк может брать деньги «за обслуживание» карты, за долгое отсутствие активности по ней и т. д.

Надеемся, наша статья была для Вас познавательной и полезной, и после ее прочтения Вы будете более разумно распоряжаться своими финансами.

denjist.ru

Как вылезти из кредитной ямы если негде взять деньги

В последние годы кредитные программы банков стали доступными для большинства сограждан. Заем можно взять в банке, в магазине, интернете. Фактор доступности и низкий уровень финансовой грамотности привели к тому, что многие клиенты не могут выполнять взятые обязательства. Некоторые клиенты одновременно выплачивают по 5-8 кредитов.

Высокая закредитованность, снижение реальных доходов, высокие проценты – это все привело к массовым неплатежам и росту просрочки. Как вылезти из кредитной ямы если негде взять деньги? Может ли банк списать долг? Предусмотрена ли уголовная ответственность за не оплату кредита? Данные вопросы на сегодня являются актуальными для многих клиентов банков.

Что такое реструктуризация долга?

Если вы попали в трудное финансовое положение, то важно не оставаться с этой проблемой наедине. Не затягивайте с решением, а сразу же обратитесь в банк.

Реструктуризация оформляется в следующих случаях:

- потери места работы;

- снижения уровня доходов;

- временной нетрудоспособности из-за болезни.

Заемщик должен обратиться в то отделение, где был оформлен кредит и написать заявление на предоставление кредитных каникул. Желательно предоставить документы, которые подтверждают трудное финансовое состояние.

Кредитный комитет банка рассматривает обращение клиента и принимает соответствующее решение. В большинстве случаев финансовое учреждение идет навстречу своим заемщикам. Во-первых, отменяются начисленные штрафы и пени. Во-вторых, просроченная задолженность переводится в категорию срочной. В-третьих, снижается размер ежемесячного платежа.

Виды кредитных каникул

- Полное освобождение от выплаты займа. Такая схема реструктуризации предлагается в очень редких случаях. Например, когда клиент вообще не имеет никаких источников финансовых доходов. Продолжительность таких каникул – не больше трех месяцев.

- Отсрочка по телу кредита. Ежемесячно заемщик погашает только начисленные проценты. Данный вариант абсолютно неэффективен в начале выплаты кредита. В первое время в платеже преобладают проценты, а основной долг погашается минимальными суммами. Следует отметить, что такая схема реструктуризации не выгодна для клиента. Сумма задолженности по «телу» кредита не уменьшается, соответственно не снижаются и проценты. Продолжительность таких кредитных каникул по ипотеке может составлять до 12 месяцев. Как только ваше финансовое состояние стабилизируется, старайтесь погашать кредит досрочно, чтобы сократить переплату.

- Продление срока договора. За счет пересчета графика снижается размер платежа, но при этом клиент погашает и тело и проценты. Данный вариант – это оптимальное решение для клиента.

Как выбраться из долговой кредитной ямы если негде взять деньги, мы определились. Пока у вас будут кредитные каникулы, можно найти новую работу и улучшить свое материальное положение.

Стоит ли оформлять реструктуризацию?

Многих клиентов пугает бумажная волокита, изменение кредитного договора и прочие трудности с оформление кредитных каникул. Но это того стоит. Во-первых, у заемщика не растет просроченный долг, ему не начисляют штрафы, не портится его кредитная история. Подумайте о своем будущем. Где взять деньги если все банки и микрозаймы отказывают? Выдавать кредиты людям, просрочившим выплаты по кредиту не будет ни одно заведение.

Во-вторых, вас не будет беспокоить служба безопасности банка, а долг не продадут коллекторам или в суд.

Что будет, если не платить кредит?

Некоторые клиенты, считают, что со временем банк может списать долг по кредиту. Это мнению полностью ошибочное. Банк – не благотворительная организация. Свои деньги она дарить никому не будет.

Если вас не беспокоят один-два месяца, то на третий к вам придут коллекторы или вызов в суд.

Методы работы с должником зависят от вида кредита, который он погашает.

По залоговым кредитам (ипотека, автокредит) крайняя мера – конфискация имущества, которое является обеспечение по займу.

Клиентам, которые не погашают свои без залоговые кредиты могут запретить выезд за границу. По решению суда в принудительном порядке вычитывать из заработной платы или пенсии взносы на погашение задолженности. Или же банк продает просроченный кредит коллекторской фирме с определенным дисконтом. И уже вы должны коллекторам. Их же методы «выбивания» долгов не понравятся никому.

Привлечь к уголовной ответственности могут только в случае мошеннических действий. Например, была подделана справка о заработной плате.

В общем, вывод один – погашайте свой кредит и не надейтесь, что долг вам простят.

Быстрые займы

Для 100%-го одобрения отправляйте сразу несколько заявок!

Робот онлайн займов!

работает без перерыва и выходных

Отправить заявку

Сумма: до 30 000 рублей

Ставка: от 0,63% в день

Срок: 7-30 дней

Деньги до зарплаты!

высокий процент одобрения

Отправить заявку

Сумма: до 100 000 рублей

Ставка: от 0% в день

Срок: 7-168 дней

Срочные займы онлайн!

быстрое решение

Отправить заявку

Сумма: до 70 000 рублей

Ставка: от 0% в день

Срок: 5-126 дней

Займ онлайн срочно!

в самый короткий срок

Отправить заявку

Сумма: до 30 000 рублей

Ставка: от 0% в день

Срок: 7-21 день

Займ онлайн на карту!

подтверждение по SMS

Отправить заявку

Сумма: до 30 000 рублей

Ставка: от 0% в день

Срок: 1-30 дней

Микрозайм на карту!

получение за 20 минут

Отправить заявку

Сумма: до 25 000 рублей

Ставка: 2% в день

Срок: 3-30 дней

Способ:

Моментальные займы онлайн!

нужен только паспорт

Отправить заявку

Сумма: до 15 000 рублей

Ставка: 2% в день

Срок: 7-30 дней

Самый быстрый займ!

без поручителей, справок и залогов

Отправить заявку

Сумма: до 15 000 рублей

Ставка: от 1% в день

Срок: 7-30 дней

Способ:

Экспресс займ за 15 минут!

на выгодных условиях

Отправить заявку

Сумма: до 20 000 рублей

Ставка: от 0,8% в день

Срок: 7-30 дней

Первый микрозайм бесплатно!

на сумму до 15 000 руб

Отправить заявку

Сумма: до 15 000 рублей

Ставка: от 0% в день

Срок: 5-30 дней

Микрозайм в один клик!

быстрая заявка

Отправить заявку

Сумма: до 30 000 рублей

Ставка: от 1,7% в день

Срок: 6-21 день

Заем на карту!

24 часа в сутки

Отправить заявку

Сумма: до 15 000 рублей

Ставка: от 0% в день

Срок: 5-30 дней

Микрокредит онлайн!

деньги через 7 минут

Отправить заявку

Сумма: до 15 000 рублей

Ставка: от 0,9% в день

Срок: 5-30 дней

Срочные микрозаймы!

за 5 минут

Отправить заявку

Сумма: до 15 000 рублей

Ставка: 1,9% в день

Срок: 5-30 дней

Потребительские кредиты

Ренессанс Кредит

моментальное решение!

Отправить заявку

Сумма: до 700 000 рублей

Ставка: от 11,9% годовых

Срок кредитования: до 60 месяцев

Возраст: от 30 до 65 лет

Восточный Экспресс банк

кредит без справок и поручителей!

Отправить заявку

Сумма: до 1 000 000 рублей

Ставка: от 12% годовых

Срок кредитования: до 60 месяцев

Возраст: от 26 до 65 лет

Кредит наличными в УБРиР

с возможностью снижения ставки!

Отправить заявку

Сумма: до 1 000 000 рублей

Ставка: от 15% годовых

Срок кредитования: до 84 месяцев

Возраст: от 21 до 75 лет

Кредит в Альфа-Банке

с быстрым решением!

Отправить заявку

Сумма: до 3 000 000 рублей

Ставка: от 11,99% годовых

Срок кредитования: до 36 месяцев

Возраст: от 21 до 60 лет

СовКомБанк - кредит наличными

от 12% годовых!

Отправить заявку

Сумма: до 400 000 рублей

Ставка: от 12% годовых

Срок кредитования: до 60 месяцев

Возраст: от 20 до 85 лет

Кредитные карты

Кредитная карта банка Тинькофф

решение о выдаче за две минуты!

Отправить заявку

Сумма: до 300 000 рублей

Ставка: от 12,9% годовых

Льготный период: 55 дней

Возраст: от 18 до 70 лет

Виртуальная кредитная карта Kviku

моментальный выпуск

Отправить заявку

Сумма: до 200 000 рублей

Ставка: от 21,9% годовых

Льготный период: до 50 дней

Возраст: возраст от 18 до 65 лет

Карта рассрочки Совесть

от 0% при выполнении условий

Отправить заявку

Сумма: до 300 000 рублей

Ставка: от 10% годовых

Льготный период: до 12 месяцев

Возраст: от 18 до 70 лет

Кредитная карта Ренессанс Кредит

решение за 1 час

Отправить заявку

Сумма: до 200 000 рублей

Ставка: от 24,9% годовых

Льготный период: 55 дней

Возраст: возраст от 24 до 70 лет

xn--80adjieieofqvh4l.xn--p1ai

Как вылезти из долгов если нет денег

Долги есть, а денег нет? Как выбраться из кредитной ямы

Проблемы, долги, кредит, снова проблемы, еще большие долги, следующий кредит… Попасть в такой замкнутый круг может каждый. Лучший способ выбраться из долговой кредитной ямы, особенно когда негде взять деньги, – не попадать в нее. Но это, к сожалению, не всегда возможно.

Существуют тысячи серьезнейших причин, когда нужна приличная сумма денег, причем «уже вчера».

Даже если человек отдает себе отчет в том, что выплачивать долги будет нечем, жизнь порой не оставляет выбора.

Нередко бывает, что долг банку появляется в результате собственной беспечности.

Как вылезти из кредитной ямы если негде взять деньги

В последние годы кредитные программы банков стали доступными для большинства сограждан. Заем можно взять в банке, в магазине, интернете.

Фактор доступности и низкий уровень финансовой грамотности привели к тому, что многие клиенты не могут выполнять взятые обязательства. Некоторые клиенты одновременно выплачивают по 5-8 кредитов.

Высокая закредитованность, снижение реальных доходов, высокие проценты – это все привело к массовым неплатежам и росту просрочки.

Как вылезти из кредитных долгов

В наше время оформить кредит можно буквально за десять минут.

К тому же многие банки выдают потребительские кредиты без поручителей и справки о доходах, поэтому граждане необдуманно берут деньги в долг и попадают в ловушку. О том, как вылезти из кредитных долгов мы поговорим в этой статье. Самая простая схема как быстро погасить долги – провести их реструктуризацию.

Такой процесс позволяет изменить действующий кредитный договор.

Как грамотно выходить из долгов: полезные советы

Вопрос, как выйти из долгов, остается актуальным, особенно в эпоху кризиса.

Причин, по которым вы могли оказаться в долговой яме, множество. И не все они зависят от вашего поведения.

Например, неожиданное увольнение, уменьшение зарплаты, болезнь, смерть близкого родственника. Да и постоянное удорожание цен на товары и услуги приводит к необходимости постоянных займов.

Что делать? Как говорится, не так страшен черт, как его малюют.

Погасить кредит

По состоянию на начало 2018-го года, средняя российская семья задолжала 247 000 ₽ по кредитам. И если убрать из этой статистики семьи, у которых нет долгов, то в среднем на каждую ложится груз в 494 000 ₽.

Но иногда происходит экстренная ситуация и люди вынуждены встретиться с проблемами лицом к лицу. Сплошная чёрная полоса: внезапная потеря работы, неожиданный (и дорогой) ремонт машины или серьёзная болезнь — всё это может так сильно повлиять на финансы.

Как вылезти из долговой ямы по кредитам: практические советы

Кто-то из них добросовестно платит по долгам, кто-то умышленно скрывается от банков и не выплачивает кредиты.

а есть те, кто в силу жизненных обстоятельств потеряли возможность закрыть свои денежные обязательства.

Долговые ямы в большинстве случаев образуются совершенно незаметно: гражданин берет крупную сумму в банке.

которую явно не сможет погасить, но при этом он упорно верит в то, что справится и никаких проблем не возникнет.

5 способов как вылезти из долгов

Долговая яма — одна из ужаснейших вещей, которая может приключиться с человеком. Обязательства перед кредиторами висят на шее словно камень, не дают подняться, распрямиться, задышать полной финансово независимой грудью. Каждый день капают проценты, пени, штрафы.

Удавка затягивается все уже. Вместо обычных размышлений об отдыхе, машине, жилье единственная мечта, которая остается у человека — мечта о свободе.

Как вылезти из долгов навсегда?

Проверенный план действий

Сегодня очень просто получить кредит: банки готовы выдавать их даже без справок и поручителей.

Это притягивает все больше клиентов, готовых взять денежный заем. К сожалению, в скором времени наступает момент расплаты за свои необдуманные действия, и граждане начинают искать все возможные варианты, чтобы погасить ссуды. Впрочем, вовсе не обязательно идти в банк.

Страсть занимать денег у друзей и знакомых тоже не проходит бесследно для семейного бюджета.

Как вылезти из долговой ямы, если негде взять деньги

В современном мире, куда ни взглянешь, везде предлагают «выгодные» кредиты.

В долг приобретают все: от сапог до квартиры. Но оформляя бесконечные займы, многие забывают, что их надо возвращать. Так запросто можно погрязнуть в кредитах.

Из нашей статьи вы узнаете, как вылезти из долговой ямы, если негде взять денег.

Очень мало людей, которые не оформляли заём. Банковские программы кредитования стали доступными для граждан.

juridicheskii.ru

Как избавиться от долгов по кредитам

Финансовые дела далеко не всегда идут так, как нам этого хочется. И иногда решить проблему с недостатком средств можно только с помощью кредитов. Но взятые в долг деньги приходится возвращать – и хорошо, если доходы должника позволяют вовремя осуществлять все выплаты. В противном случае возникает вопрос, как вылезти из долговой ямы по кредитам, и сделать это как можно быстрее и с минимальными потерями.

Существует несколько способов избавиться от долгов. Для этого, в первую очередь, нужно избегать основных ошибок, которые совершают должники. А ещё – соблюдать правила по выходу из кризиса. При этом придётся пожертвовать частью своего привычного образа жизни, однако решение вопроса позволяет не только восстановить своё финансовое положение, но и избежать повторения такой проблемы в будущем.

При отсутствии денег, главное — не терять самообладания. Есть множество средств, которые помогут вам выйти из долгов

Ошибки должников

Главными ошибками, совершаемыми должниками, являются:

- Выплаты минимальных платежей. Небольшая, на первый взгляд, сумма, предлагаемая финансовым учреждением, представляет собой приманку, благодаря которой платить придётся дольше и больше. Время окончания выплат отдаляется, а общая сумма увеличивается. Например, за взятые в долг 10 тысяч руб. с минимальными платежами придётся выплатить вдвое больше на протяжении более чем 20 лет. Поэтому решать вопрос с долгами следует, увеличив размеры выплат.

- Погашение небольших кредитов. Многие должники стремятся разобраться сначала с самыми мелкими долгами, чтобы их количество уменьшилось. На самом деле эффективнее избавиться сначала от самых крупных кредитов, проценты по которым максимальные. Если же запомнить все мелкие долги трудно, то их стоит записать в записную книжку или в текстовый файл на телефоне или компьютере.

- Увеличение кредитных лимитов. Такие действия не только не решат проблему, но и, наоборот, сделают её больше. А выбраться из долгов станет ещё сложнее.

- Неправильный подход к рефинансированию долгов. Брать новый кредит на погашение старого выгодно, только если сроки его выплат достаточно большие. Это касается, в первую очередь, ипотек на покупку жилья или автомобиля – особенно, тех, которые брались несколько лет назад, когда процентные ставки были больше. Мелкие потребительские кредиты гасить таким способом неэффективно.

Способы выхода из кризиса

Разобравшись с ошибками и постаравшись их избежать, должнику следует переходить к серьёзным мерам. Основных способов вылезти из долговой ямы, если негде взять деньги, пять. Приступать к ним лучше всего сразу. И, даже если по определённым причинам не все эти способы выполнимы, необходимо воспользоваться максимальным количеством доступных вариантов.

Получения доверия кредиторов

Первым правилом для должника при появлении проблем с выплатами кредита является прямое обращение к кредиторам. Избежать неприятностей, пытаясь скрываться от представителей банка, бессмысленно – в будущем это приведёт к ещё большим проблемам. Рассказав о своей проблеме кредитору, можно добиться понимания в этом вопросе. Тем более что забирать долги через суд или с помощью коллекторских агентств финансовым структурам невыгодно – это приведёт к дополнительным расходам, иногда достигающим половины суммы.

Обратившись в банк напрямую, должник уменьшает вероятность обращения в суд. Кроме того, размеры выплат могут уменьшиться. В некоторых случаях такой подход позволяет даже сохранить нормальную кредитную историю. А это в будущем позволит получить ещё один кредит, хотя после того, как получилось выйти из долгов, в новую кредитную яму лучше не залезать.

Наведение порядка в финансах

Чаще всего проблемы с кредитами возникают не только у людей, которые недостаточно зарабатывают, но и у тех, кто неправильно обращается со своими финансами. И должнику, попавшему в такую ситуацию, следует разработать подходящий план:

- Начать записывать на бумаге свои доходы, расходы и долги, включая наличные деньги и средства на банковских картах. Контролировать финансовую ситуацию необходимо на протяжении хотя бы первого месяца.

- После того как получилось навести порядок с бюджетом (личным или семейным), в дальнейшем следует планировать его заранее. Например, на неделю или на месяц вперёд. Рекомендуется придерживаться этого бюджета, несмотря на трудности с деньгами. Отказ от некоторых привычных мелочей (поездок на такси, походов в кафе, покупок не самых нужных вещей) лучше, чем переплата по кредиту.

Выполнение двух этих условий поможет погасить долги быстрее. Кроме того, владение всей информацией позволяет лучше распределять средства и даже рассмотреть возможность дополнительного заработка. Ведь даже если вовремя не разобраться с доходами и расходами, небольшие денежные вливания ситуацию не спасут. Дополнительные финансы просто будут потрачены на ненужные вещи, а долги увеличатся ещё больше.

Важно договориться о более удобных условиях кредитования

Повышение дохода

Одним из способов, как избавиться от долгов, если нет денег, является увеличение своего заработка. Для владельцев собственного бизнеса разобраться с такой проблемой проще – повысив оборот. Хотя при этом можно столкнуться с проблемой спроса, превышающего предложение и не позволяющего заработать больше. Но, если речь идёт о постоянном доходе (оплата по должностному окладу или получение ренты), решить вопрос можно, найдя подработку.

Поискать дополнительный заработок можно в сети – например, написание статей, корректировка текстов или переводы с иностранных языков. Существуют и такие способы заработать, как игра на Форекс или букмекерские ставки, однако для начинающего игрока это чаще всего приводит не к получению, а к потере денег. Зато при наличии собственного транспорта, дополнительную работу найти сравнительно несложно – начиная от перевозок пассажиров и доставки грузов, заканчивая сдачей машины в аренду. Можно попробовать попросить и повышения зарплаты на работе, хотя этот способ подходит далеко не всем должникам.

Продажа не слишком нужных вещей

Избавление от ненужных вещей тоже помогает решить проблему, как избавиться от долгов по кредитам. К предметам, без которых можно временно обойтись, относится не только мебель и драгоценности (которые можно не только продать, но и сдать в ломбард), но даже бытовая техника. Конечно, не стоит избавляться от холодильника или газовой плиты, но, например, без телевизора некоторое время можно и обойтись. Компьютер и автомобиль тоже относятся к вещам, которые продавать не стоит – так как с их помощью выбраться из финансовой ямы можно быстрее, чем получив за него небольшую часть настоящей стоимости. Но, если ни ПК, ни машина в данном случае не помогут, лучше избавиться их сейчас, вернув в дальнейшем, когда ситуация с долгами стабилизируется.

Взятие в долг

Новый кредит для закрытия старого помогает не всегда. Однако если существуют возможности получить деньги в долг без процентов, ими стоит воспользоваться. Источниками беспроцентного кредита могут стать близкие люди и, особенно, родственники. Правда, при этом возникают следующие проблемы:

- Взяв в долг у родных или друзей, и не вернув деньги вовремя, можно потерять доверие. В результате вам больше не дадут никаких кредитов. Поэтому возвращение долгов близким людям важнее, чем разобраться с банком.

- Некоторые родственники могут дать в долг не только без процентов, но и без особых сроков возврата. Однако, отдавая им деньги без процентов в условиях инфляции, вы ухудшаете финансовую ситуацию в собственной семье, перекладывая свои проблемы на чужие плечи.

Как избежать долгов в будущем?

Решая, как отдать долги по кредитам и не сталкиваться с подобными проблемами в будущем, следует забыть о новых кредитах. Но, если избежать займа всё-таки не получилось, старайтесь, чтобы размер долгов не превышал определённой доли дохода.

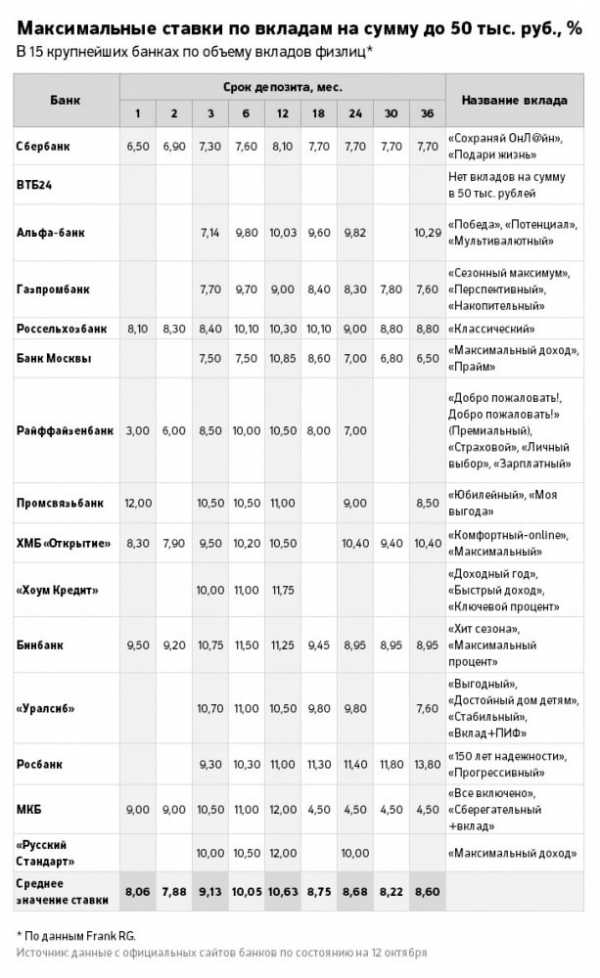

Ставки по вкладам в крупнейших банках

Идеальной цифрой считается 10–15 процентов годового заработка. То есть, если в год человек получает, например, 500 тыс. руб., общая сумма займа должна находиться в пределах 50–75 тыс. руб.

Кроме того, следует продолжать следить за своими тратами и контролировать бюджет по тому же принципу, который использовался при выходе из долговой ямы. И, если есть такая возможность, постараться зарабатывать больше. Возможно, это приведёт к отказу от привычного образа жизни и от части покупок, а также к более строгой экономии. Но для получения финансовой независимости без этого обойтись не получится.

znatokdeneg.ru

Как закрыть все кредиты без денег и выйти из долговой ямы

Как выйти из долговой ямы?Я же взял кредит в банке, я должен его отдать! Я честный!

Да. Честность — это очень хорошая и редкая черта в наше время. Но мы имеем дело не с честностью, а с необразованностью. А банки выгодно для себя играют на вашей честности и необразованности. Если быть честным, даже не с юридической точки зрения, а с моральной, вы не должны банку отдавать деньги! Вы выпустили вексель — кредитный договор, который вы подписали. Это ваши деньги, ваша купюра, ваша личная валюта и она имеет ценность (ровно ту сумму, которую вы обязуетесь отдать). Вы обменяли свою валюту, свой вексель — на векселя ЦБ РФ (рубли). Всё! Сделка окончена.

Банк может попросить денег только если он предоставит вам ваш вексель (кредитный договор). Но у банка его нет. Банк уже продал ваш кредитный договор и хорошо на нём заработал (кстати, продал незаконно. И самое главное… После всего этого вы ещё несёте в банк тело кредита и платите %. Это уже чистая сверхприбыль банка. Первый раз банк заработал на продаже векселя, второй раз он заработал с выплаченных вами процентов, и третий раз он заработал, когда вы ему вернули тело кредита!

Где здесь честность? Если быть честным, то как минимум, вы на законных основаниях должны истребовать с банка 50% прибыли, которую он получил при продаже вашего кредитного договора и вообще ничего не возвращать, вернув себе проценты, пени, страховку и тд…

Для более лучшего понимания происходящего посмотрите видео.

sssr2.ru

Как вылезти из долговой ямы

Как выбраться из долговой ямы

Долги, это не только материальные трудности, это еще и психологическая проблема, которая годами может серьезно отравлять жизнь. Поэтому, лучше их вообще не иметь. Но как вылезти из долговой ямы, если вы уже там и кажется, что расплатиться с долгами совершенно невозможно?

Как выбраться из долговой ямы

В 2008 году мой магазин одежды находился возле мастерской по ремонту золотых изделий. Когда начался кризис, туда потянулся поток тех, кому нечем было платить кредиты. Если мастерская была закрыта, то эти отчаявшиеся люди обращались к нам с просьбой купить у них золото. Чего только я не насмотрелась: цепочки, серьги, браслеты, даже крестики и обручальные кольца. Печально оказаться в подобной ситуации, еще печальнее вместо того, чтобы искать реальный выход, впадать в панику.

Я не психолог, не владею специальными приемами, не знаю современных методик, зато мне пришлось самой выплачивать кредит, взятый бывшим мужем, выбираться из долгов после разорения и одновременно начинать новый бизнес. Так что мне есть что предложить по данной теме тем, кто не знает, как выбраться из долговой ямы.

Как вылезти из долговой ямы: практические советы

1. Придите в себя

Когда все плохо, нужно абстрагироваться от ситуации и постараться взглянуть на нее со стороны. Это очень важный момент, потому что многие, оказавшись в сложной ситуации, подсознательно отказываются ее принять и долгое время влачат жалкое существование, паникуя все больше, но не находя в себе сил начать действовать. Привожу три возможных варианта:

- Представьте, что вы умерли, как эту проблему будут решать без вас? Всё, вас — женщины, которая тянет на себе семью, детей, бизнес и вообще все на свете – НЕТ. Не думаю, что ваши родные лягут и умрут, проблема все равно каким-то образом будет решена. Эту неординарную идею я встретила в одной книжице по МЛМ. Рассказчица, в голодных 90-х осталась одна с ребенком-дошкольником и мамой, которая не понимала, что мир изменился и надо что-то делать. Однажды эта женщина легла и представила, что ее нет, она совершенно свободна, может заниматься своими делами и ни на что не обращать внимание. Она так и сделала – занялась своим бизнесом, отодвинув все прочие проблемы на дальний план и сказав себе, как Скарлетт из Унесенных ветром – об этом я подумаю завтра.

- Сбегите от всех дел и проблем хотя бы на несколько дней – в лес с палаткой, к родителям, на пустующую дачу кого-то из знакомых. Главное, чтобы была еда, можно было хорошо выспаться, и никто вас не тревожил. Ешьте, спите, гуляйте и не думайте о делах. Этот «отпуск» поможет вам прийти в себя и понять, как жить дальше, как вылезти из этой долговой ямы. Эта идея тоже не моя, но я использую ее сама и советую всем знакомым. Впервые я встретила ее в рассказе американского профессора, оказавшего с женой на улице, без денег и без работы. Кто после благополучной жизни оказывался в нищете, поймет их состояние. Однажды профессору предложили должность в каком-то колледже, но он так хотел эту работу, так переживал, что показался руководству странным и работу отдали менее опытной, зато более уравновешенной претендентке. Ситуацию поправил кузен профессора – он предложил им пожить в пристрое к его дому и занял немного денег. Пара выспалась, поняла, что у них опять есть крыша над головой и со временем пришла в себя. Следующее собеседование прошло удачно, появилась работа и постепенно жизнь наладилась.

- Представьте, что все это происходит с соседями, а не с вами. Ведь у нас всегда есть готовые решения для чужих людей, например: «чего они сидят на этой работе, давно пора ее сменить». Нарисуйте свою семейку – мама, работающая на двух работах, папа-лоботряс, сын – студент-двоечник и младший ребенок, не вылезающий из простуд. Представьте, что вы их не знаете, чего бы вы им посоветовали? Можно поступить по-другому, зайти любой на женский форум, написать что у сестры вот такая ситуация и описать свою. Вы получите вполне конкретные советы – вытурить мужа, посадить студента на голодный паек (в смысле: хочешь ай-пад – сам на него заработай), бросить одну работу и всерьез заняться младшим, потому что он скорее всего болеет из-за неблагополучной обстановки в семье и т.д. Так как все семьи будут разными, то и решения получатся разными. Могу только сказать, что ни одно из них вам не понравится, потому что любое будет предполагать действия — самостоятельно ваши долги не рассосутся.

2. Составьте семейный бюджет

Если это дело кажется вам бесполезным, то могу вас заверить — записи прекрасно помогают найти дыры в бюджете, причем, иногда очень неожиданные. Если вам скучно вести записи, воспользуйтесь одной из онлайн-программ домашней бухгалтерии или скачайте себе MoneyTracker – программу для ведения домашнего бюджета на своем компьютере. Подобные сервисы позволяют в течение нескольких минут разнести все доходы и расходы (даже списки покупок), планировать траты заранее и видеть свое финансовое состояние в виде ярких диаграмм или графиков.

3. Решите, что делать с кредитами

Получив семейный бюджет, вы получите и список долгов. Теперь нужно решить, что с ними делать. Начните с общения с кредиторами. Это не самое приятное дело, но если они увидят, что вы не прячетесь и не пытаетесь увильнуть, то в большинстве случаев и люди и банки пойдут вам навстречу. Одни согласятся подождать, другие пойдут на реструктуризацию долга. После разговора с ними вы будете представлять точную картину – сколько и в какие сроки нужно все заплатить. Если банк не согласился на реструктуризацию, может помочь рефинансирование. Это когда в другом банке берут новый кредит и за счет него погашают старый. Об этом я подробно писала в статьях: «Брать ли новый кредит, чтобы оплатить старый?» и «Как избавиться от кредитов». Здесь же хочу отметить – если решились на новый заем, то просчитайте его с калькулятором в руках и не забудьте про скрытые проценты, которые могут свести к нулю всю выгоду от такого хода.

4. Платите регулярно

Получив зарплату, не заходя в магазин, отправляйтесь платить обязательные платежи — коммунальные, проездные, за детский сад и пр. Коммунальные, даже если кажутся небольшими, имеют свойство накапливаться, так что начинайте с них. Затем платите по кредитам, те суммы, насчет которых договорились с кредиторами.

5. Погасите мелкие долги

В первую очередь избавьтесь от мелких долгов. Возможно, это не сильно изменит ситуацию, зато морально пойдет вам на пользу – вы поверите, что выберитесь из долговой ямы.

6. Пользуйтесь наличными

Избавьтесь от всех кредитных карт, кроме одной, а на ней поставьте размер кредитного лимита равный нулю. Эта карта нужна для получения зарплаты, оплаты коммунальных услуг и других обязательных платежей, но за покупками лучше ходить с наличными. Подсчитайте, какая примерно сумма вам нужна, положите ее в кошелек и отправляйтесь в магазин.

7. Увеличьте свой доход

В какой бы ситуации вы не находились, всегда есть возможность найти какой-то дополнительный доход. Пусть он будет небольшим, но это даст возможность скорее отдать долги, а значит нужно искать варианты. Кто-то может найти себе новые обязанности на основной работе или просто подойти к начальнику и напомнить, что ему давно пора поднять вам зарплату. Другие могут зарабатывать на своем хобби или найти заработок в интернете. Вариантов множество и на сайте DengiLedi.ru их сотни, причем есть совсем простенькие вроде посреднических услуг или МЛМ.

8. Продайте что-нибудь ненужное

Например, телевизор – совершенно бесполезная вещь, к тому же потребляющая электричество. В свое время я побывала на нескольких лекциях зарубежных бизнес-тренеров и они в один голос твердили – сначала разбогатейте, затем покупайте телик, хоть во все комнаты, хоть в туалет! Кроме того зачастую бесполезной вещью является автомобиль. Я знавала одного очень небедного человека, который не имел машины и однажды спросила его – где его супер-пупер навороченный джип? Он засмеялся и сказал, что живет в двух шагах от своего офиса, школа тоже рядом, если ему или жене куда-то нужно, в любой момент можно заказать такси. Это намного дешевле, чем содержать машину, к тому же есть много куда более приятных способов потратить деньги. И наоборот, знаю семью, купившую слишком дорогой автомобиль. Он стоит в гараже, а они передвигаются на общественном транспорте.

9. Начните откладывать деньги

Кажется, какие там сбережения! Но на самом деле, как только бремя долгов станет легче, и вы увидите свет в конце тоннеля, начинайте откладывать деньги. Можно, к примеру, воспользоваться советом Бодо Шефера, описанным им в книге «Деньги хорошо влияют на женщину». Настройте свою зарплатную карту так, чтобы с каждого поступления, какой-то процент капал на специальный счет. Например, у меня к карте «ПриватБанка» подключена услуга накопления «Копилка» и каждый раз, когда я получаю деньги, в нее автоматически уходят 15%. Есть и другие варианты, но этот удобен тем, что, несмотря на мои текущие планы и желания, моя финансовая «подушка безопасности» постепенно растет.

Надеюсь, что эти советы помогут вам понять, как вылезти из долговой ямы, но в любом случае надо помнить, что падали вы в нее не один день и выбираться тоже будете долго. Поэтому наберитесь терпения и работайте, все равно никто за нас наши проблемы не решать не будет.

P.S. Советую почитать: «Как зарабатывать на хобби».

На главную

Похожие темы

dengiledi.ru

Как выйти из долгов? Проверенный план действий!

Здравствуйте, дорогой друг!

Очень часто я получаю письма с вопросами о том, как выйти из долгов. Судя по количеству писем, на сегодняшний день это действительно острая проблема для очень многих.

Прежде чем перейти к решению вопроса с выходом из долгов, давайте обратимся к первопричинам их образования.

Конечно, можно перечислять очень много причин, такие как: отсутствие работы или недостаточная оплата, траты связанные со здоровьем, развод и т.д.

Безусловно случаются форс-мажорные обстоятельства, когда сама ситуация оправдывает долг. Но давайте не забывать, что все ситуации мы сами притягиваем в свою жизнь. В большинстве же случаев, причина долга – обычная финансовая неграмотность. То есть, не умение распоряжаться деньгами. К этой категории можно отнести:

— Потакание своим прихотям, негативным привычкам, например, азартные игры.

— Надежда на неожиданно полученную суму денег

— Не откладывание денег на определенные покупки и т.д.

Второй момент, на который Вы следует обратить пристальное внимание – банкам выгодно дать Вам деньги в долг. Обратите внимание на рекламу – повсюду банки «кричат» о том, что они готовы предоставить вам кредит: хотите в отпуск – берите деньги в кредит, хотите купить новую машину – возьмите кредит, шубку – в кредит и т.д. Не отстают от них и частные лица, ведущие подобную деятельность.

Из-за подобной рекламы, мы сами неосознанно выбираем взять деньги в долг, вместо того, что бы задуматься о других более эффективных решениях вопросов. Например, подобная ситуация может мотивировать Ваc создать одни или несколько новых источников дохода или найти более высокооплачиваемую работу.

Для этого, нужно отбросить навязанные Вам способы решения вопросов и задать себе вопрос: Что еще я могу сделать, что бы получить определенную сумму денег к этой дате?

Забудьте о всех ограничениях, «получится -не получится» и просто записывайте все варианты, которые придут Вам в голову.

Что же касается того, как выйти из долгов, когда они уже есть, то для Вас специальное видео!

Примените полученные знания на практике и будьте финансово свободным человеком!

Приятного просмотра!

P.S. Понравилось видео? Поделитесь им с друзьями в социальных сетях, нажав на кнопочки!

И, пожалуйста, оставьте комментарий ниже!

Поделитесь с друзьями в социальных сетях

inakhan.ru