Где и на каких условиях можно оформить автокредит от частного лица. Кредит на покупку бу автомобиля у частного лица

Как происходит покупка в кредит бу автомобиля

Обмен денег на автомобиль - наш главный "козырь" проведения расчетов по сделке. Правило обмена при котором "продавец с деньгами тогда, когда покупатель с автомобилем и наоборот" соблюдается неукоснительно. Это правило - истинный интерес продавца и покупателя, применяется к любой ситуации, в отношении любого автомобиля или авто техники, используется при проведении сделки в любом банке, месте или городе.

Основные участники

Объект купли-продажи

Другие участники

Документы по сделке

Продавец и покупатель

Продавец легкового, грузового автомобиля с пробегом, бу авто техники - непосредственный пользователь, физическое лицо, указанный в паспорте транспортного средства (ПТС) или паспорте самоходной машины (ПСМ).

Покупатель - физическое лицо, приобретающее с помощью кредита банка легковой, грузовой автомобиль с пробегом, бу авто технику.

Закрыть

Автомобиль, авто техника

Легковой, грузовой автомобиль, авто спецтехника служащие объектом сделки купли-продажи, принадлежащий частному лицу - продавцу и приобретаемый частным лицом - покупателем с частичной или полной оплатой за счет предоставленного банком автокредита.

Автомобиль, авто техника передается покупателю свободным от прав и притязаний третьих лиц в момент получения продавцом полной суммы наличных денежных средств. Факт передачи оформляется 3-х сторонним актом приема-передачи, подтверждающим исполнение обязательств сторон.

Наличные денежные средства

Наличные денежные средства передаваемые по сделке купли-продажи в обмен на автомобиль в размере полной стоимости автомобиля и состоящие из первого взноса + кредитной части.

При описании предполагается, что при любом варианте расчетов (с открытием или без открытия счета в банке) продавец автомобиля получает наличные деньги.

Закрыть

Банк кредитор

Банк-кредитор - банк непосредственно предоставляющий автокредит покупателю легкового, грузового автомобиля авто спецтехники. Именно в этом банке покупатель автомобиля подписывает кредитный договор выступая в качестве заемщика.

Именно в этом банке осуществляется гашение кредита до его полного возврата.

Банк автосалона

Банк, в котором открыт расчетный счет автосалона. Именно в этом банке проводятся расчеты с продавцом автомобиля, авто техники с получением наличных денежных средств.

При проведении расчетов без открытия продавцом банковского счета наличные денежные средства предназначенные для передачи продавцу снимаются с расчетного счета автосалона именно в этом банке.

Закрыть

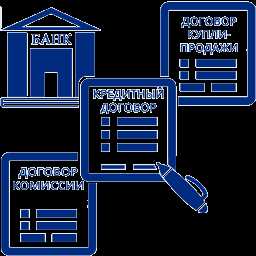

Договор комиссии

По договору комиссии автосалон (комиссионер) обязуется выплатить собственнику автомобиля, авто техники (комитенту) установленную совместно с покупателем сумму.

По договору комиссии собственник автомобиля, авто техники (комитент) обязуется передать его покупателю по акту приема-передачи в день получения полной суммы денежных средств от комиссионера.

Договор купли-продажи

По договору купли-продажи автосалон, выступающий в качестве продавца обязуется передать покупателю автомобиль, авто технику не позднее дня получения полной суммы денежных средств, включая стоимость услуг (первый взнос + кредит + услуги).

Договор купли-продажи и договор комиссии являются обязательными для получения кредита документами. Обязательными документами также являются копия ПТС (ПСМ) и документ подтверждающий оплату первого взноса.

Кредитный договор

Кредитный договор подписывается непосредственно в банке, в назначенное сотрудником банка и согласованное с заемщиком время. По времени процедура оформления и подписания кредитного договора занимает, как правило не превышает 1-2 часа.

Предоставление кредита в части перевода денежных средств на счет заемщика и последующий перевод в автосалон осуществляется, как правило, в день подписания или в первой половине следующего дня.

Акт приема-передачи

В Акте приема-передачи указывается, в том числе, представитель автосалона. Акт закрепляет факт полного исполнения обязательств участвующих в сделке сторон: при участии представителя автосалона прежний собственник получил полную сумму денежных средств и передал автомобиль покупателю, покупатель передал деньги и принял автомобиль.

С момента подписания акта приема-передачи право собственности на автомобиль окончательно переходит к покупателю.

Закрыть

Покупка в кредит авто у частника в течение 1 часаза 1 визит продавца и покупателя в банк

До получения денег автомобиль находится у продавца с ключами и документами.

До получения автомобиля деньги на оплату первого взноса находятся у покупателя.

Только у нас купля-продажа происходит как обмен наличных денег на автомобиль.

Стоимость сделки у нас 7-15 тыс.руб. Это, как минимум в 2 раза меньше, чем у других.

Комиссия за получение наличных у нас на 2% меньше чем у других.

Рассчитать стоимость услуг проведения сделки

Решение банкапредоставить кредит

→Не важно как Вы обратились в банк, важно, что Банк готов предоставить автокредит.

→Одобрение банка, как правило, действует 2-3 месяца.

→Этого срока достаточно, чтобы найти удачный вариант автомобиля.

Выбор автомобиляу частного лица

→Подходящий автомобиль найден и принадлежит частнику.

→Все проверено, и принято решение купить именно этот автомобиль.

→Достаточно 1-2 часов, проведенных в банке, чтобы продавец получил деньги, а покупатель автомобиль.

Стороны предстоящей сделки

- Продавец - непосредственный собственник автомобиля по ПТС.

- Покупатель - будущий собственник авто, приобретающий его в кредит банка.

- Банк-кредитор - банк, предоставляющий кредит покупателю.

- Авто без сложностей - партнер банка, организатор сделки купли-продажи.

Что интересуетпродавца авто

→Представьте себя на месте продавца автомобиля. Что волновало бы Вас тогда? Конечно полная гарантия получения денег.

→Второй важный момент - как и где продавец получит наличные деньги.

→И, наконец, третий вопрос, сколько времени все это займет?

Что интересуетпокупателя авто

→Место и время проведения расчетов с продавцом - владельцем авто.

→Уверенность в получении автомобиля за переданные деньги.

→Цена вопроса: стоимость услуг и комиссия за расчеты наличными.

Проведение сделки за один визит в банк

→Для совершения сделки в банке встречаются: продавец с автомобилем, покупатель с первым взносом и представитель Авто без сложностей.

→Договоры по сделке оформлены заранее.

→Вариант получения наличных (со счетом или без счета) оговорён.

→Покупатель удостоверяется что с автомобилем все в порядке.

→Продавец удостоверяется, что с деньгами все в порядке.

Оформление документов заключение договоров

→Автомобиль припаркован рядом с офисом банка, в котором предоставляется кредит и одновременно в котором проводятся расчеты.

До проведения расчетов после подписания договоров автомобиль находится в физическом (ключи) и юридическом (свидетельство о регистрации, ПТС с действующей записью собственника) владении продавца.

Подписание договора комиссии собственником продаваемого автомобиля (в договоре он комитент) не означает его отчуждение. Переход права собственности на автомобиль происходит только при получении денег продавцом. В тексте договора комиссии этот момент выглядит так: "3.2 Право собственности на автомобиль переходит от Комитента к Покупателю в соответствии с п. 5 Договора купли продажи № ........ от _ ________ ____ г. в момент подписания Акта приема-передачи автомобиля при наличии факта поступления (передачи) Комитенту денежных средств в размере оценочной стоимости автомобиля". Проще говоря, до момента получения денег автомобиль находится у покупателя со всеми ключами и документами, собственником в ПТС значится продавец

Кредитный договор,получение и перевод

→Сразу после договора купли-продажи Покупатель подписывает кредитный договор с банком (деньги на первый взнос у Покупателя).

→Через 15-20 минут после подписания кредит отправляется на счет Авто без сложностей открытый в том же банке.

→Через 5-10 минут после отправки кредит поступает на счет Авто без сложностей.

Покупатель может распорядится вернуть деньги на свой счет до момента передачи денег продавцу. Так Покупатель контролирует все свои деньги до момента получения автомобиля.

Получение денег "цена вопроса"

→Сразу за получением кредитных денег покупателя Авто без сложностей:1) направляет деньги на счет продавца банке ИЛИ2) снимает наличными со своего счета.

→Если деньги направляются на счет продавцу, то он получает их наличными в кассе банка с удержанием комиссия 2-3%.

→Если деньги снимаются со счета Авто без сложностей то они передаются продавцу наличными с удержанием комиссии 3%.

→Одновременно с кредитной суммой продавцу передается первый взнос, в результате чего он получает все деньги.

→В обоих случаях комиссионные расходы компенсируются покупателем (как вариант, по договоренности делятся с продавцом).

→И в том и в другом случае общее время получения и пересчета денег не превышает одного часа.

Собственность на авто завершение сделки

Акт приема-передачи удостоверяет факты:

→Продавец получил все деньги и претензий не имеет.

→Покупатель получил машину в надлежащем состоянии и претензий не имеет.

В результате:

→Покупатель уезжает из банка на автомобиле как его полноценный владелец.

→Продавец уезжает с деньгами или оставляет их на своем счете в банке.

Альтернативный вариант проведения расчетов с привлечением банка

Представьте, что продавец настаивает о проведении расчетов на его банковский счет в другом банке (отличном от предложенного). И покупателя, и продавца интересует одновременный обмен денег на автомобиль. Еще раз для полного понимания вопроса напоминаем интересы сторон:

- У покупателя: всем известно, что денежный перевод какое-то время находится "в пути", причем, после отправки денег вернуть их уже не возможно. Получается, что и деньги уже "ушли" продавцу, и автомобиль находится у продавца. Такое положение не устраивает покупателя: мало ли как себя поведет продавец, может исчезнет вместе с автомобилем и деньгами. Другой рискованный момент, за время ожидания поступления денег продавцу с автомобилем могут случится самые разные неприятности!

- У продавца: отдал автомобиль сегодня, а деньги будут только завтра. А вдруг они "потеряются" и никогда не придут? Примерно так рассуждал бы любой осторожный человек при продаже своего автомобиля.

Как быть? Выход, конечно, есть. Например, можно хранить автомобиль на площадке Авто без сложностей вместе с документами и ключами, без внесения передаточной записи в ПТС. Передать автомобиль покупателю после зачисления денег на банковский счет продавца. Но кому нужны эти ожидания?

Важно!!! Если продавец автомобиля настаивает на отправке денег в другой банк, то передача автомобиля покупателю производится ОДНОВРЕМЕННО с ПЕРЕЧИСЛЕНИЕМ (а не получением продавцом) денежных средств. Повторимся, почему так: время проведения платежа на счет продавца-прежнего собственника, открытый в банке, отличном от банка Авто без сложностей составляет, как минимум один рабочий день. Исполненный платеж назад не вернуть. Ситуация же одновременного нахождения и денег и автомобиля в руках продавца НЕ ДОПУСКАЕТСЯ! Согласитесь, что чисто теоретически ничто не мешает продавцу исчезнуть и с тем и другим. Что тогда?

Полезная информация: размер комиссии за снятие наличных физическим лицом со своего счета в банке, если деньги зачислены в безналичном порядке

Размер потерь при снятии наличных в каждом конкретном случае индивидуален, потому что зависит от тарифов банка в котором открыт счет получателя - физического лица.Важно!!! Назначение перевода денежных средств на банковский счет получателя - прежнего собственника автомобиля - "оплата по договору комиссии за автомобиль: марка, модель, VIN: *******************". По этому назначению платежа комиссия за получение наличных есть у всех без исключения банков, существенное значение имеет только ее размер!!!

Если указывается личный счет банка (не рекомендованного нами банка) с которого планируется снимать наличные, необходимо предметно ознакомиться с тарифами. Чаще всего встречаются варианты:

- Указанный банк снимает комиссию за снятие наличных физическим лицом и она выше комиссии предложенного нами банка,

- Указанный банк снимает комиссию за зачисление денежных средств на карточный счет и она выше комиссии за снятие наличных предложенной нами (как правило, выясняется это только в момент снятия).

- Указанный банк снимает комиссию за перечисление, когда планируется не снятие наличных, а безналичный перевод в другой банк (мы переведем в любой банк бесплатно).

Во всех случаях имеет смысл воспользоваться предложением Авто без сложностей с нулевой комиссией за снятие наличных и перевод безналичных денежных средств.

Закрыть

Подать заявку на кредит - получить на свой e-mail:

Защита личных данных гарантия безопастности

100% гарантия защиты - соблюдение закона "О персональных данных"

Защита сайта европейским сертификатом безопасности

Индивидуальный подход к получению, хранению, обработке и передаче данных

avtovkredit.ru

автомобиль в кредит у частного лица

Несмотря на разнообразие автомобилей, представленных в ассортименте российских салонов, многие покупатели по-прежнему приобретают подержанные машины у частных лиц – на рынке, у знакомых или по объявлению. Таких клиентов интересует возможность оформить частный автокредит либо получить ссуду на покупку машины «с рук».

Деньги на покупку автомобиля: кредиты и займы (лето 2018 г):

Микрозайм

Потребительский кредит

Кредитные карты

Кредиты на покупку авто:

Деньги в долг на карту:

Карты рассрочки:

Кредитные карты:

Автокредит частным лицам на подержанную машину

Клиенты, которым необходимы частные автокредиты, заинтересованы в покупке машины у физлица. Банки неохотно финансируют покупку подобных автомобилей, так как их юридическая чистота и состояние находятся под вопросом, в то время как на машины дилеров представляются документы, подтверждающие их проверку.

Некоторые заёмщики размышляют также следующим образом: «Куплю машину в кредит у частного лица и не придётся тратить время на сбор лишних документов и обход банков.» При этом под кредитом, обычно, подразумевается возможность отсрочки платежей, о которой мы рассказывали в статье «Авто в рассрочку от хозяина».

Частные автокредиты: нюансы

Несмотря на обилие объявлений вроде «Возьму авто кредит у частного лица» и «Куплю авто в частный кредит», людей, готовых продать свою машину, не получив за неё полную оплату, на рынке нет. Вместо этого некоторые компании предлагают свои посреднические услуги в сделках по оформлению авто в аренду с выкупом. Подобная схема продажи машины более вероятна, чем частный кредит на покупку автомобиля.

Если вам предложили автокредит от частного лица на автомобиль, будьте готовы к обману. Мошенники собирают с покупателей первый взнос, демонстрируя им чужие машины, а после подписания фальшивого кредитного соглашения и договора-продажи исчезают в неизвестном направлении.

Тем не менее, у россиян, пытающихся приобрести машину непосредственно у хозяина, есть шансы получить банковский кредит на покупку автомобиля у частного лица.

Кредит на покупку автомобиля у частного лица

Купить автомобиль в кредит у частного лица можно только при участии третьей стороны – банка, к которому обращается заёмщик. После оформления ссуды финучреждение перечисляет деньги на счёт продавца, а покупатель переоформляет на своё имя машину, которая переходит в залог по ссуде.

Возможность купить автомобиль кредит у частного лица есть у клиентов таких финучреждений, как: Кредит Европа банк, ВТБ 24, КБ «Восточный», «Новокиб» и Плюс Банк. Первая организация выдаёт ссуды на покупку подержанных иномарок. Остальные финучреждения автокредит частным лицам предоставляют на покупку как зарубежных, так и отечественных машин.

Стоимость заёмных средств варьируется в упомянутых организациях в пределах 14,9-30% годовых. Следовательно, покупка авто в кредит у частного лица через банк гораздо дороже, чем приобретение машины у официального дилера.

Максимальный срок погашения ссуды составляет 5 лет (84 месяца в Плюс Банке). Кредит Европа и Новокиб предоставляют кредит на подержанный автомобиль у частного лица с первым взносом в 20% стоимости машины. Остальные финучреждения допускают возможность выдачи ссуды без первого взноса.

Купить авто в кредит у частного лица: требования банка

Для того чтобы на выгодных условиях купить авто в кредит, у частного лица должен быть стандартный пакет документов. В его состав входят копии паспорта и трудовой книжки, а также справка о доходах. Тем не менее, все вышеупомянутые финучреждения помимо Новокиба и ВТБ 24 готовы на автомобиль кредит для частного лица выдать по двум удостоверяющим личность документам.

Покупка машины в кредит у частного лица доступна гражданам РФ в возрасте от 21 года (18 лет в Кредит Европа банке и 20 лет в Новокибе). Максимальный возраст заёмщика не должен превышать 55-60 лет.

Для того чтобы заёмщик, оформил авто в кредит, от частного лица, продающего машину, требуются документы, подтверждающие его право собственности, включая оригинал ПТС.

automobile-credit.ru

Кредит на покупку подержанного автомобиля

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

- внесения наличных денежных средств в кассу Банка

- внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

- внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых кассах Банка

- безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее – иной счет), в подразделении Банка, в котором открыт иной счет;

- безналичного перевода денежных средств с иного счета заемщика, открытого с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

Возможно увеличение суммы расходов заемщика на обслуживание кредита по сравнению с ожидаемой для кредитов в иностранной валюте – при возрастании курса конвертации иностранной валюты к рублю РФ.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение Заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком дня уплаты соответствующей суммы:

- в период с даты предоставления кредита по дату окончания начисления процентов (включительно) - начисляется неустойка в размере 20 % годовых;

- в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме - начисляется неустойка в размере 0,1% за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) Заемщиками (Поручителями, Залогодателями) обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания кредитного договора. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

rshb.ru

особенности правильного оформления и советы автовладельцев

Авто в рассрочку у частного лица — очень ответственная покупка. Здесь важно понимать, что автокредит на подержанное авто могут не дать, либо заставить оформлять страховку, которая будет перекрывать полностью стоимость автомобиля, что совершенно невыгодно.

Потребительский кредит получить будет легче, но при этом годовая процентная ставка будет очень велика. Самым оптимальным решением в этом случае является рассрочка у продавца, которым зачастую выступает частное лицо.

Как купить авто

Приобрести автомобиль в рассрочку у частного лица будет несложно. Главное найти продавца, который будет на это согласен.

Таких объявлений достаточно много в нашей стране, поэтому особого труда в поисках возникнуть не должно. Дальше вы должны обговорить вариант вашей рассрочки.

Большинство из продавцов будут просить первоначальный взнос, но зачастую он составляет 20-30%, что для подержанной машины является весьма не много, поэтому насобирать на него можно за 1-2 месяца.

Когда все формальности буду решены, в обязательном порядке нужно будет подписать договор купли-продажи с рассрочкой. Он ничем не отличается от простого договора, только в него еще вносится информация о первоначальном взносе, информация о датах и суммах погашения.

В этом случае автомобиль переходит к вам вместе с ПТС, а у продавца на руках остается договор, по которому вы будете платить.

Обратите внимание: плюс рассрочки в том, что ваш продавец не будет смотреть вашу кредитную историю, требовать большого перечня документов, ему будет достаточно вашего паспорта и подписи на договоре.

Существуют и другие методы покупки машины с рассрочкой платежа у частного лица. Их трудно назвать рассрочкой, но процент переплачивать не придется, если все сделать правильно.

Итак, как купить машину в рассрочку, если владелец автомобиля сразу хочет получить денежные средства:

- Сбить цену и взять потребительский кредит.

- Оформить кредитную карту.

- Заложить имущество.

Сейчас мы подробнее рассмотрим каждый вариант.

Потребительский кредит

Как часто вы видели рекламу рассрочки в магазинах бытовой техники? По сути, они предоставляют тот же самый кредит, только искусственно уменьшают стоимость товара, чтобы разница в цене как раз перекрывала процент по переплате.

Мы предлагаем вам сделать такой же ход. Если ваш продавец наотрез отказывается от варианта рассрочки, а именно этот «железный конь» приглянулся вам, то можно предложить ему такой альтернативный вариант.

В этом случае он сразу получит денежные средства, а вы сможете постепенно оплачивать кредит в банк, не переплачивая за авто. Более того, ваши отношения в этом случае будут с банком, а не с частным лицом, что позволит избежать различных злодеяний с его стороны.

Кредитная карта

Отличным вариантом решения проблемы будет кредитная карта. Ею вы сможете расплатиться с продавцом.

Удобство такого банковского продукта в том, что у нее действует льготный период, в котором вам не начисляются проценты. Обычно этот срок составляет от 50 до 100 дней в зависимости от предложений банка.

Если вы уложитесь в него и вернете деньги, то никаких процентов вам начислено не будет, а вы сможете пользоваться автомобилем без угрызения совести.

Важно знать: можно взять кредитную карту, погашать ее по мере возможности, а за несколько дней до конца льготного периода, воспользоваться такой же картой другого банка.

Сумма у вас к оплате уже будет меньше, а вы получите фору еще в 1,5-2 месяца!

Заложить имущество

Можно предложить продавцу оставить в залог какие-либо ценности или движимое и недвижимое имущество.

В этом случае его неуверенность в вас, как в хорошем заемщике будет подкреплена ценными гарантиями. Конечно, в этом случае лучше использовать услуги посредников, которые предоставляют свои услуги по залоговым операциям.

Так вы будете более надежно защищены от нечестных действий продавца. Как вы видите, самым простым способом является обычная рассрочка у самого продавца, но если он не согласен на нее, то можно воспользоваться рядом других возможностей, которые мы описали выше.

Они также имеют ряд преимуществ, поэтому советуем обратить внимание на них. В любом случае, как правильнее поступить, решать только вам!

Выгодно или нет покупать автомобиль в рассрочку, смотрите советы в следующем видео:

finansist.guru

Как оформить автокредит на машину с рук

Можно ли оформить автокредит на машину с рук? Да, такая возможность существует, и сейчас всё больше банков расширяют спектр услуг, предлагая кредиты на покупку автомобиля у частных продавцов. Конечно, такая машина обойдётся покупателю намного дешевле, но сделка таит в себе большой риск и для заёмщика, и для банка. Продавец-частник не несёт практически никакой ответственности за товар, поэтому банк рискует получить в залог неликвидный автомобиль, который не удастся продать. Покупатель рискует купить битую или угнанную машину, что потом может обернуться большими проблемами. Каковы основные правила покупки автомобиля с рук?

Варианты оформления кредита на подержанный автомобиль

Многие банки вообще отказываются работать с частными продавцами, поэтому первый вариант – использовать автосалон в качестве комиссионного магазина. Владелец машины оформляет продажу в салон, машина проходит полную проверку, после чего покупатель может приобрести её с помощью банковского кредита. Плюс – сделка окажется чистой, так как салон может провести и криминалистическую экспертизу, и проверить, не находится ли автомобиль уже в залоге у банка. Минус – за услуги салона придётся заплатить достаточно большую сумму. Такое решение выгодно тем, что позволяет воспользоваться кредитом в большинстве банков.

РЕКЛАМА

Существует ещё два способа, которыми можно выполнить оформление покупки автомобиля с рук. Какой из них окажется наиболее выгодным – решать покупателю.

- Можно воспользоваться специальными банковскими программами, допускающими приобретение машины у частного лица. Такая покупка обязательно требует проведения оценки в аккредитованной компании, эту операцию оплачивает заёмщик. Оценка определит точную стоимость автомобиля, от которой и будет зависеть сумма выданного кредита. Банки выдвигают ограничения к возрасту автомобиля: к примеру, на отечественные и китайские машины старше 5 лет кредиты выдаются крайне редко, и это можно легко объяснить.

- Если, к примеру, начинающий водитель хочет приобрести недорогую подержанную машину по низкой цене у своего знакомого, можно получить потребительский кредит. Он не является целевым, поэтому машина не будет числиться в залоге, а займ можно получить без указания причин. Средства потребительского кредита можно использовать на любую покупку, не требуется оплачивать услуги оценщика и автосалона.

Недостаток этого способа – высокая процентная ставка, так как такой тип кредитования является для банка самым рискованным. Заёмщик должен будет подтвердить свою платёжеспособность, собрав большое количество документов, кроме того, проверяется кредитная история.

Как правильно выбрать автомобиль

Покупка с рук автомобиля в кредит всегда таит большой риск, поэтому самый надёжный вариант – выбор автомобиля у хороших знакомых. В этом случае вы будете знать всю историю машины, что позволит определить её точную цену. Прежний владелец может рассказать всё о выполненном техобслуживании, перекраске, возможных авариях и т. д. Всё равно нужно внимательно ознакомиться с ПТС и сервисной книжкой, в которых должны быть зафиксированы сведения обо всех предыдущих владельцах и проведённом в разных городах ремонте.

Процедура покупки автомобиля с рук по частным объявлениям начинается с тщательного осмотра и проведения криминалистической экспертизы. Она позволит выявить все «тёмные пятна» в истории автомобиля. Машина может оказаться угнанной или разыскиваемой из-за участия в ДТП, и такая покупка грозит новому владельцу серьёзными неприятностями. Кроме того, нужно проверить, не является ли автомобиль кредитным. Предмет залога в случае невыплаты переходит в собственность банка, а новый владелец останется и без денег, и без транспорта.Процесс покупки автомобиля с рук лучше начинать после профессиональной экспертизы в любом автосервисе. Если продавец от неё отказывается, лучше искать другой вариант.

Порядок покупки автомобиля с рук:

- Покупатель подаёт заявку в банк, занимающийся кредитованием подержанных автомобилей, приобретённых у частных лиц. Она будет рассмотрена в установленный срок, и после одобрения нужно будет за указанное время найти подходящую машину.

- Покупатель выбирает автомобиль с помощью объявлений в СМИ, на авторынке или у своих знакомых. Участники сделки составляют договор купли-продажи, его лучше заверить у нотариуса.

- Покупатель выплачивает продавцу первоначальный взнос, о чём обязательно выдаётся расписка.

- Участники сделки обращаются в банк, и после оценки автомобиля и проверки документов на счёт продавца перечисляется нужная сумма. Машина переходит в собственность нового владельца, который обязан поставить её на учёт и передать ПТС на хранение в банк.

Оформление покупки автомобиля с рук в кредит обычно занимает достаточно много времени и требует дополнительных расходов на экспертизы и оценку. К тому же, банки обычно требуют сразу заключить договоры ОСАГО и КАСКО, так как машина является залоговым имуществом. В этом плюс потребительского кредита, который позволяет обойтись минимумом формальностей.

Где лучше получить кредит

Если планируется покупка с рук автомобиля, документы в кредит лучше подавать в организации, уже давно занимающиеся подобными сделками. «Русфинанс банк» позволяет приобрести подержанный отечественный автомобиль по ставке от 19 до 26% годовых, размер ставки будет зависеть от первоначального взноса, покупать машину можно у любого продавца. Минимальная сумма здесь составляет 50 000, максимальная – 250 000.

В банке «Советский» действует программа «Из рук в руки», по которой можно получить займ на покупку подержанной машины не старше 7 лет. Ставка равна 18%, она начисляется на остаток задолженности.

Таким образом, приобретение машины с рук в кредит вполне возможно, и оно может стать достаточно выгодным решением. Однако заёмщик должен быть очень осторожным при выборе автомобиля.

РЕКЛАМА

Публикации по темам: как выгодно взять автокредит, какой автомобиль выбрать в кредит - новый или подержанный, условия автокредитования в банках, как досрочно погасить целевой кредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта "АвтоКредитЭксперт" помогает разобраться в нюансах получения и обслуживания кредита на покупку автомобиля

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Общий бал: 10Проголосовало: 2

Рекомендуемые записи по схожей теме:

Другие публикации:

eavtokredit.ru

Автокредит у частного лица — Займы Онлайн

Не всегда клиент имеет возможность приобрести новое транспортное средство из салона. Подержанная машина часто бывает более доступной по стоимости. Но что делать в том случае, если и на такой транспорт не хватает накоплений?

Не все банки согласны кредитовать покупку транспорта с пробегом, а тем более купленного не у официального дилера. В таком случае остается один выход из сложившейся ситуации – обратиться за займом к частному лицу.

Причины покупки автомобиля с пробегом

Есть несколько причин приобретения машины с пробегом. Основная из них – это цена. Подержанный автомобиль значительно ниже по стоимости по сравнению с новым.

Но есть еще несколько причин сделать выбор в пользу транспортного средства с пробегом:

- хорошая комплектация по доступной цене;

- возможность обслуживания в любом техническом центре;

- установка любого оборудования;

- при быстрой продаже менее значимые денежные потери.

Видео: Как оформить льготный кредит

Причины оформления

Не всегда даже поддержанный автомобиль доступен гражданам нашей страны. Многие банки отказывают в кредите для покупки машины с пробегом. Для коммерческого учреждения такой вариант сопряжен с большими рисками.

Объект договора выступает в роли залога. В случае возникновения у заемщика долга перед банком, машина изымается у владельца, но поддержанное транспортное средство гораздо сложнее реализовать на рынке.

Крупные банки идут навстречу клиентам, учитывая жесткую конкуренцию на финансовом рынке, и выдают автокредит на приобретение машины с пробегом, но в большинстве случаев это возможно только при покупке через салон. Но такой вариант не всегда подходит потенциальным клиентам.

Подержанных машин в салоне не так много, и возникает сложность выбора среди небольшого ассортимента. Гораздо более интересны для покупателя предложения на рынке поддержанного транспорта от индивидуальных продавцов.

Когда нет возможности получить автокредит, можно взять потребительский нецелевой кредит, но ставка по нему обычно значительно выше. Другой вариант – обратиться за займом на автомобиль к частному лицу.

Условия автокредита от частного лица

Условия у индивидуального кредитора более гибкие, чем у банка. Это объяснимо высокой конкуренцией и индивидуальным подходом.

Нет жестких ограничений, связанных:

- с возрастом автомобиля;

- с пробегом.

Процентная ставка и срок рассчитываются индивидуально. Все зависит от платежеспособности клиента. Чем больше доказательств устойчивого финансового состояния предоставит потенциальный заемщик, тем более лояльными будут условия. Возможно проведение сделки без предоплаты.

Условия:

- автомобиль оформляется в качестве залога;

- наличие первоначального взноса.

Пакет документов

Преимуществом оформления автокредита у частного лица является отсутствие четкого списка предоставляемых документов. Это особо важно для тех людей, кто работает неофициально и не может представить необходимые документы в банк. Обязательным условием является наличие паспорта гражданина Российской Федерации.

Для повышения шанса получения автокредита на более выгодных условиях нужно собрать следующий пакет:

- справка по форме 2-НДФЛ или справка по форме банка;

- прочие документы, подтверждающие доход заемщика;

- водительское удостоверение;

- дополнительные документы, подтверждающие личность клиента (СНИЛС, ИНН, загранпаспорт).

Требования к заемщику

Требования к заемщику тоже могут отличаться в зависимости от кредитора. В большинстве случаев выдаются займы клиентам, отвечающим основным требованиям.

| Возраст | От 18 до 60 |

| Гражданство | Российское |

| Прописка | Временная или постоянная на территории РФ |

| Обязательные документы | Паспорт |

Процентные ставки и сроки

Процентные ставки и сроки рассчитываются индивидуально с учетом личных качеств покупателя. Автокредит выдается под довольно небольшой процент. Оформляя машину в качестве залога, кредитор снижает возможные риски.

Средние условия на рынке:

| Ставка (%) | Сумма (рубли) | Срок |

| от 30%в случае оформления залога | от 10000 верхняя граница зависит от платежеспособности покупателя | Рассчитывается индивидуально |

Организации

Сложности найти кредитора не возникает. Существует несколько сайтов, которые выступают в качестве связующего звена.

Заемщик может воспользоваться на следующими интернет-источниками:

- DobroZaimov.ru;

- DenegiDam.ru;

- Credity.org;

- Ruszaim.ru;

- Zaimu-Deneg.ru;

- Pomogu-Dengami.ru.

Процесс оформления

Оформление автокредита от частного лица не займет много времени. Этапы получения займа:

- Индивидуальный расчет процентной ставки, срока и суммы кредита.

- Составление кредитного договора, который защищает интересы обеих сторон.

- Оформление сделки через нотариуса. Это не является обязательным условием сделки, но поможет оберечь от возможных рисков как заемщика, так и кредитора.

- Передача первоначального взноса в присутствии нотариуса.

Клиенты

Клиентами данной услуги становятся желающие купить машину с пробегом не в салоне. Отсутствие программ кредитования таких автомобилей у крупных коммерческих банков, делает автокредит от частного лица единственным возможным вариантом.

Минимальные требования к заемщику и пакету документов позволяют получить займ и следующим категориям населения:

- людям с плохой кредитной историей:

- пенсионерам;

- безработным или гражданам с небольшим официальным доходом.

Преимущества и недостатки

Автокредит от частного лица пользуется популярностью среди населения, это объяснимо значимыми достоинствами кредитного продукта.

Из основных плюсов можно выделить:

- возможность покупки машины с пробегом у частного лица;

- минимальные требования к заемщику;

- возможность получения займа без официального трудоустройства;

- простой пакет документов;

- простота оформления сделки;

- честность сделки, контролируется заверенным нотариусом договором;

- быстрота принятия решения;

- индивидуальный подход к каждому покупателю.

Несмотря на большое количество существенных достоинств, существуют и некоторые недостатки оформления автокредита от частного лица:

- несмотря на прозрачность сделки, необходимо внимательно изучить условия договора, чтоб не стать жертвой мошенников и не оказаться в глубокой долговой яме;

- высокая процентная ставка по сравнению с кредитами от крупных коммерческих банков;

- большие штрафы в случае возникновения просроченной задолженности;

- сумма кредита чаще всего не превышает половины рыночной стоимости автомобиля.

Автокредит от частного лица является оптимальным вариантом для обеих сторон. Транспортное средство оформляется в качестве залога, таким образом, кредитор снижает свои риски и может предложить заемщику займ под относительно невысокий процент.

Такой вариант является практически единственным доступным при покупке подержанного автомобиля не через салон. К тому же этот вид кредитования доступен даже безработным, пенсионерам и людям с плохой кредитной историей.

zaimgid.ru

Автокредит на подержанные автомобили с рук: как и где взять

Наверное, не много найдется людей, которые отказались бы стать владельцами собственного транспортного средства. Трудно не согласиться с тем, что машина в наши дни очень облегчает жизнь. К тому же часто она становится источником стабильного дохода. Возможностей для ее приобретения сейчас появилось достаточно много. Главной из них является автокредит, то есть получение денежных средств в банке конкретно на покупку транспортного средства.

Кредитные учреждения предлагают самые разнообразные программы на приобретение машин. Наиболее часто выдается автокредит на покупку нового авто. Однако не каждый потенциальный заемщик сможет осуществлять ежемесячные выплаты по кредиту и процентам за новую машину без ущерба для семейного бюджета, так как зачастую она имеет достаточно высокую стоимость.

В этом случае подержанные автомобили, приобретаемые через специализированный салон или у физических лиц, что называется, с рук, станут хорошим решением для тех, кто оказался в стесненном денежном положении, а транспортное средство между тем необходимо как никогда. Итак, автокредиты на подержанные автомобили с рук: где, на каких условиях их можно приобрести и во сколько они обойдутся?

Ссуда на машины с пробегом: куда обращаться

Еще несколько лет назад банки не торопились выдавать кредит на покупку автомобиля у частного лица. А все потому, что в таком виде кредита машина выступает одновременного объектом сделки и залоговым имуществом. То есть если заемщик не сможет по каким-то причинам оплатить свой долг, то банк перепродаст машину на вторичном рынке и вырученными средствами покроет убытки.

Естественно, что продать подержанное авто с изрядным пробегом, приобретенное с рук, будет труднее, да и стоимость его может упасть в процессе эксплуатации ее неблагонадежным заемщиком. Однако спрос на подержанные машины заставил финансово-кредитные организации пересмотреть свои программы по выдаче кредитов на покупку автомобиля у физлиц.

Кредит на авто вы можете получить с условием выплаты первоначального взноса (в среднем от 20 до 50%), обязательного страхования КАСКО на срок в среднем до 5 лет. Процентная ставка по кредиту для тех, кто покупает б/у автомобиль у физического лица, часто бывает выше на 1-3%, чем у тех, кто берет новый. Однако поскольку сумма займа на покупку авто с рук будет значительно меньше, то и ежемесячные выплаты не станут впоследствии тяжким бременем для вашего бюджета.

Следует учесть, что некоторые банки предъявляют определенные требования к подержанным автомобилям, приобретаемым с рук у физического лица. Так, например, это может быть возраст автомобиля (не более 3-5 лет) или общий пробег (не более 50 тыс. км) и некоторые другие условия.

Несомненным преимуществом в таком виде займа станет консультация технических специалистов, которую предоставит банк. Они смогут реально оценить состояние машины от частного лица и дать заключение, которое значительно повлияет на то, получите ли вы кредит на покупку именно этого автомобиля.

Конечно, лучше брать машину через специализированные автосалоны, нежели покупать у физического лица, так как салон все-таки предоставляет некоторые гарантии. У частного лица вы таковых получить не сможете.

Купить машину в автокредит у частного лица можно во многих крупных банках. Попробуйте, например, обратиться с заявкой в Сбербанк России, ВТБ 24, Банк Москвы, Райффайзенбанк, Кредит Европа банк, и она будет рассмотрена в кратчайшие сроки.Как правило, чтобы оформить автокредит, банки просят заемщика предоставить стандартный набор документов, а именно: паспорт (иногда еще и водительское удостоверение), справку о доходах, а также в некоторых случаях согласие супруга (или супруги). Кроме того, кредит на авто выдается в том случае, если у потенциального клиента не было непогашенных или просроченных займов.

Таким способом, как приобретение машины в автокредит у физического лица, ежегодно пользуются тысячи людей. Возможно, присмотревшись к этому варианту повнимательнее, вы в скором времени окажетесь за рулем собственной машины.

avtovdolg.ru