Досрочное погашение кредита с аннуитетными платежами. Можно ли досрочно погасить аннуитетный кредит

Досрочное погашение аннуитетного кредита в 2018 году: выгодно ли?

Если верить статистике, две трети российских семей имеют хотя бы один кредит. Вступая в кредитные отношения с банком, должники стараются, как можно быстрее, избавиться от обременения и погасить кредит досрочно. Однако, при выдаче займа банком составляется кредитный договор с графиком погашения долга, рассчитанным на весь период кредитования.

Очевидно, что терять дополнительную прибыль в виде процентной стоимости займа, коммерческим банкам не выгодно. Именно поэтому банки не жалуют попытки досрочного погашения и заранее пытаются обезопасить свое финансовое состояние от таких сюрпризов.

В договоре могут быть указаны скрытые комиссии, штрафы за погашение кредита ранее срока окончания заемного требования и прочие финансовые уловки. Эти действия незаконны, но, поставив подпись в таком договоре, клиенту будет сложно доказать нарушение его прав и законов банком в суде.

Досрочное погашение аннуитетного кредита возможно. Нужно лишь грамотно действовать, чтобы выгодно и без участия в судебных прениях исполнить свои долговые обязательства.

В чем особенности аннуитетной системы?

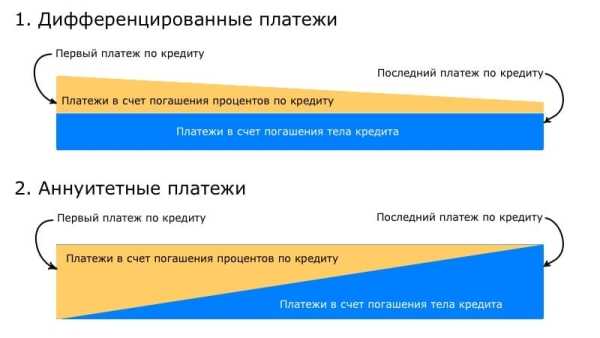

Большая часть кредитов, предоставляемых коммерческими банками – это кредиты с аннуитетными платежами. Аннуитет предполагает погашение долга ежемесячными одинаковыми платежами в течение всего периода займа.

Дифференцированные платежи, в отличие от аннуитетных, имеют каждый месяц различные суммы, размер которых снижается с каждым месяцем кредитования.

Тело кредита при дифференцированных платежах делится в равных долях на весь срок кредита, а проценты по мере выплаты – уменьшаются.

Очевидно, что использование аннуитетной системы более выгодно для коммерческих банков.

В основе выгоды лежат две причины:

- Большая сумма переплаты по кредиту;

- В начале срока кредитования уплачиваются проценты, а основной долг – в конце.

Как правило, около 90% структуры ежемесячного платежа – это проценты по кредиту. Получается, что банк страхует себя аннуитетной системой, взыскивая с должника сначала свою прибыль, а уже после ее возмещения – размер предоставленной ссуды.

Клиенты, в свою очередь, либо вообще не знают о возможности дифференцированного начисления процентов, либо выбирают аннуитетную систему по причине простоты и возможности одобрения высокой суммы кредита.

Возникает вопрос, можно ли досрочно погасить аннуитетный кредит? Как выгоднее провернуть операцию в ситуации, когда проценты по кредиту выплачены до окончания срока ссуды?

Процедура досрочного погашения

Досрочное погашение кредита с аннуитетными платежами предусмотрено законом. Банку запрещено взыскивать с клиента штрафные санкции за нарушение графика кредитных платежей.

Процесс выплаты может осуществляться в двух видах:

- Полное досрочное погашение. В данном случае нужно будет заплатить полную сумму тела кредита и проценты, соответствующие фактической дате погашения долга. Рассчитать данные показатели можно с помощью калькулятора досрочного погашения кредита или попросить менеджера банка. Не забудьте проверить данные расчеты.

- Частичное досрочное погашение. Это более распространенный вариант досрочной выплаты. Сумма может быть уплачена любая, если договором не предусмотрено иное. Внеся денежную сумму, клиент имеет право выбрать один из двух сценариев дальнейшего погашения долга: сокращение срока кредита или снижение ежемесячной выплаты.

Имея намерение досрочно погасить аннуитетный кредит, обязательно заранее уведомите банк об этом. Законом на это предусмотрено 30 дней до момента погашения.

После того, как клиент выбирает дальнейшие принципы погашения кредита, банк разрабатывает новый график погашения долга и выдает его копию должнику.

Образец заявления на досрочное погашение

Как правило, уведомление банка о намерении досрочной выплаты кредита должно быть оформлено в письменной форме. Некоторые банки не требуют заявления, ограничиваясь устным волеизъявлением.

Итак, заявление о досрочном погашении аннуитетного кредита должно выглядеть следующим образом:

Начальнику ПАО «КредитДебит»

Комнякову Петру Викторовичу

Отделение банка №12

г. Москва, ул. Горчакова, д.12

От Неклюдовой Ольги Петровны

прож.: г. Москва, ул. Толстого, д.12, кв.56

тел.: 89078967789

Заявление о досрочном погашении кредита

Я, Неклюдова Ольга Петровна, паспорт серии 75 88 номера 456733, выданный Отделением №8 УМВД РФ в Можайском районе г. Москвы 12.02.2020 года, являющаяся заемщиком банка ПАО «КредитДебит» по кредитному договору № 1256778, заключенному 13.04.2020 года, прошу досрочно прекратить действие кредитных отношений с 10.06.2020 года.

В счет исполнения кредитных обязательств по оплате остатка долга готова внести в кассу банка оставшуюся сумму неуплаты кредита в размере 42 350 руб. в любое удобное время.

Мне известно, что настоящее заявление о досрочном погашении долга будет исполнено банком в случае получения его в течение 30 дней до момента погашения кредита. Прошу рассмотреть мое заявление в кратчайшие сроки и уведомить меня по телефону о возможности погашения оставшейся суммы.

10 июня 2017 года Подпись

Как быть с излишне уплаченными процентами?

Ясно, что досрочное погашение аннуитетного кредита создает неоднозначную ситуацию, при которой в первой половине срока кредита Вы выплатили проценты за весь период пользования денежными средствами.

Появляется вопрос относительно того, выгодно ли гасить аннуитетный кредит досрочно? Ни у кого не возникает сомнения, что такая ситуация несправедлива. Очевидно, что банк обязан вернуть клиенту сумму излишне уплаченных им процентных платежей.

Досрочное погашение аннуитетного кредита всегда подразумевает экономию на процентах. Банки не имеют права отказать Вам в перерасчете процентов.

Несмотря на то, что большая часть кредитных учреждений осуществляет свою деятельность в рамках закона и вполне добросовестно, неприятные ситуации все же случаются.

Если банк не произвел перерасчет процентов за срок использования займа, бывшему должнику придется сначала выплатить требуемую сумму для закрытия кредитного договора.

После клиент имеет право обратиться в суд и в судебном порядке взыскивать незаконно списанные проценты.

Досрочное расставание с ипотекой

Ипотека – это более обременительный кредит, чем потребительский. Срок кредитования может составлять чуть ли не половину жизни человека. При этом квартира или дом до окончания ипотечного договора будут находиться во владении банка.

Именно поэтому с ипотекой чаще других кредитов должники пытаются расстаться как можно быстрее. Выгодно ли гасить ипотеку досрочно при аннутитетных платежах?

Ипотеку можно выплатить как при аннуитетной системе кредитования, так и при дифференцированной. Таким же образом, как и при обычном кредите, нужно уведомить банк об этом за 30 дней.

В заявлении лучше отразить возможность безакцепного списания денежных средств. Это позволит решить ряд проблем:

- Неоднократно сносить суммы для досрочного погашения;

- Не посещать каждый раз банк при досрочном частичном погашении;

- Не писать несколько раз заявление на досрочное погашение.

Как правило, минимально досрочный единичный взнос по ипотеке не должен быть меньше 15 тыс. руб.

При высокой инфляции, как утверждают экономисты, погашать досрочно ипотеку в банке не очень целесообразно. Полезнее в финансовом отношении было бы вложить деньги в другие активы. Задолженность при этом обесценится сама.

Досрочное погашение ипотеки в Сбербанке

Сбербанк позволяет своим клиентом досрочно погасить ипотеку при аннуитетной системе взыскания.

Досрочное погашение ипотеки при аннуитетных платежах в Сбербанке в 2018 году имеет ряд особенностей:

- Досрочное погашение влияет только на уменьшение размера основного долга, срок при этом не меняется, как и размер процентных выплат;

- Досрочное погашение кредита возможно только через месяц после оформления ипотеки;

- Уведомить Сбербанк о намерении можно путем подачи письменного заявления или через онлайн заявку;

- Досрочное погашение происходит на следующие день после получения уведомления;

- Нет ограничения на минимальное и максимальное значение вносимой суммы;

- Внести досрочный платеж можно в любом отделении банка или банкомате;

- Штрафы за досрочное погашение ипотеки не предусмотрены.

В Сбербанке ипотека может быть погашена в счет материнского капитала. Также сумма имущественного вычета может пойти на уплату ипотечного кредита.

После полного досрочного погашения ипотеки в Сбербанке не забудьте снять обременение с квартиры, аннулировать страховку по кредиту и получить в банке справку о закрытии кредитного обязательства и прекращении ипотечного договора.

Долгое время досрочное погашение кредита никак не регулировалось на законодательном уровне. Это ущемляло права клиента и прямо противоречило Закону «О защите прав потребителей». Согласно ему, клиент, оплативший услугу, не пользующийся ею, имеет право вернуть свои деньги.

Сегодня должники надежно защищены и имеют полное право на досрочное погашение аннуитетного кредита и возмещения излишне уплаченных сумм процентов.

Все штрафные санкции, нарушение сроков исполнения заявления о досрочном погашении и иные уловки – незаконны. Они могут быть обжалованы в судебном порядке.

zaschita-prav.com

Досрочное погашение аннуитетного кредита: полное и частичное

Банки не заинтересованы терять свою прибыль. Именно потому досрочное погашение кредита когда-то влекло за собой неизбежные штрафы. К счастью в 2011 году все изменилось – тогда были внесены поправки в статьи 809 и 810 Гражданского Кодекса РФ. Теперь клиент любого российского банка может расплатиться по кредиту досрочно, не опасаясь штрафных санкций.

Вряд ли найдутся люди, которым нравится быть в долгу у кого-либо. Поэтому ответственный и платежеспособный заемщик старается быстрее вернуть банку взятые у него средства. Осуществить досрочное погашение аннуитетного кредита можно двумя способами:

- 1. Полное погашение – сразу выплачивается вся оставшаяся сумма долга.

- 2. Частичное погашение – клиент вносит сумму, превышающую размер аннуитетного платежа.

Давайте детальнее рассмотрим вышеперечисленные варианты.

Полное досрочное погашение аннуитетного кредита

Полное досрочное погашение подразумевает единовременное возвращение всей суммы кредита.

Заемщик обязан заранее (примерно за 1 месяц) сообщить банку о своем решении рассчитаться досрочно. После этого банковский служащий определяет сумму, которая должна быть выплачена заемщиком. Клиент рассчитывается, и договор между ним и банком закрывается. Кроме того, он получает справку о том, что заимодатель больше не претендует ни на какие деньги.

Формула, которая используется для расчета суммы платежа при полном досрочном погашении, выглядит следующим образом:

Общая сумма выплаты = Сумма основного долга + Сумма очередного ежемесячного платежа (ближайшего к текущей дате)

Разумеется, так расплатиться с банком может только тот заемщик, в чьем распоряжении имеется вся сумма, необходимая для выплаты кредита.

Особенности и порядок частичного досрочного погашения

Есть два способа частичного досрочного погашения аннуитетного кредита. Давайте их рассмотрим на простом примере.

Итак, банк выдал клиенту займ на 12 лет, или 144 месяца. Размер аннуитетного платежа составил 6000 рублей в месяц.

Ежемесячный платеж, как известно, складывается из процентов по кредиту и платежа, идущего на погашение основного долга. Таким образом, частичное досрочное погашение способствует уменьшению кредитного тела.

Предположим, что заемщик вносил платежи на протяжении 24 месяцев (остается платить еще 120). И вдруг у него появляется возможность досрочно погасить часть кредита. Как это сделать?

- Способ № 1: уменьшение срока выплат по кредиту. Это значит, что банк не пересчитывает размер стандартного ежемесячного аннуитетного платежа – заемщик продолжает вносить по 6000 рублей в месяц, но при этом дополнительные средства, которыми он (заемщик) располагает, направляются на погашение нескольких ежемесячных платежей. Иными словами, он должен будет расплачиваться уже не 120, а, например, 116 месяцев.

- Способ № 2: уменьшение суммы долга. В данной ситуации банк пересчитывает сумму ежемесячного аннуитетного платежа, но срок выплат при этом не укорачивается. Таким образом, после внесения дополнительных средств, заемщик будет выплачивать не по 6000, а, например, по 5000, 4000, 3000 рублей в месяц или еще меньше.

Но здесь не все так радужно: согласно тарифам некоторых банков, услуга перерасчета суммы ежемесячного платежа, а иногда и само досрочное погашение долга предполагают уплату клиентом комиссии. Поэтому условия досрочного погашения кредита в том или ином банке рекомендуется изучить заранее.

В договоре обязательно указывается, какой вариант досрочного погашения возможен в конкретном случае. Потенциальный заемщик должен самостоятельно определить, как ему удобнее: сократить сроки выплат или уменьшить ежемесячные платежи. От этого решения зависит схема досрочного погашения кредита.

Чтобы досрочно погасить часть долга, заемщику требуется:

- написать заявление о том, что он готов внести определенную сумму в счет погашения займа;

- внести средства на банковский счет;

- после списания средств получить новый график ежемесячных платежей.

В некоторых случаях клиент может отправить заявление и сделать платеж без посещения банка. Но за новым графиком он обязан лично явиться в финансовое учреждение.

Кому это выгодно

Банк не заинтересован в досрочном погашении кредита, и вот почему: проценты начисляются на остаток долга, и, если клиент сегодня берет кредит, а через неделю его возвращает, то банк теряет свою прибыль.

Заемщик, напротив, остается в выигрыше даже при необходимости выплачивать явные или скрытые комиссии. Приведем пример: клиент взял кредит на 500 000 рублей, и проценты начисляются именно на эту сумму. Но если ему удастся досрочно вернуть банку 100 000 рублей, то останется 400 000 долга, и проценты будут начисляться уже на них. В результате существенно уменьшится общая сумма переплаты по кредиту!

Досрочное погашение было бы выгодно банкам только при одном условии – если бы клиенты вначале выплачивали им авансом все начисленные проценты, и только потом возвращали основной долг. Но, к счастью, с аннуитетными кредитами такой «номер» не проходит.

Важные моменты

Следует обращать внимание на нюансы, касающиеся досрочного погашения. Как правило, некоторые из них прописываются в договоре, но далеко не всегда потенциальный заемщик их замечает. Давайте рассмотрим наиболее важные моменты:

- 1. Досрочную выплату банк учитывает в следующем платежном периоде.

- 2. После погашения долга рекомендуется получить справку от банка, служащую гарантией того, что договор закрыт, и заимодатель больше ни на что не претендует.

- 3. Часто банки устанавливают минимальную сумму досрочной выплаты. Она указывается в договоре. Перед тем как поставить свою подпись на всех бумагах, заемщик должен внимательно изучить документы, уточнить график выплат и убедиться, что минимальная сумма погашения не слишком велика. В противном случае заемщик просто не сможет преждевременно погашать свой долг, не имея в наличии минимальной суммы.

Итак, возможность досрочного погашения аннуитетного кредита – это приятный бонус, которым, к сожалению, клиент банка не всегда может воспользоваться. Потенциальному заемщику, прежде чем заключать договор, надо выбрать максимально удобную и выгодную для него схему досрочного погашения займа, сравнить предложения банков и остановиться на том, условия которого наиболее прозрачны.

www.temabiz.com

Можно ли досрочно погасить аннуитетный кредит. consultacia-jurista.ru

Как досрочно погасить кредит в Сбербанке: описание процедуры и рекомендации

Внести очередной платеж или сумму для досрочного погашения займа можно по-разному. Банк не выдвигает требований к способу оплаты, клиент ориентируется на собственные предпочтения и удобства. Положить деньги на кредитный счет можно при помощи терминала (даже сторонней организации), электронных кошельков, банковского перевода или внесения наличных через кассу.

Как досрочно погасить кредит в Сбербанке с выгодой для себя? Планируя вернуть долги, следует обратить внимание на срок выплат. «Закрытие» кредита во второй половине периода его пользования сулит малую выгоду. Чем раньше заемщик выплатит основную часть долга, тем меньше процентов ему придется заплатить.

Досрочное погашение ипотеки — выгодно ли

Аннуитетный платеж – равномерный ежемесячный платёж по ипотеке. Главная его особенность в том, что самые высокие проценты заёмщик платит именно в начале платежа, а далее постепенно начинает гаситься тело кредита. Проценты по кредиту заёмщик выплачивает банку авансом наперёд. Досрочное погашение при аннуитетных платежах не выгодно заёмщику, так как огромные суммы списываются сразу же на банковские проценты, не уменьшая задолженность.

Теперь ипотечное кредитование можно погасить ранее графика на законных основаниях, согласие банка для этого не требуется. Важно помнить, что в законодательстве закреплено основное требование к заёмщику – сообщать кредитору о желании досрочно погасить ипотеку полностью или частично, не менее чем за 30 дней до возврата кредита. Этот срок может быть уменьшен и зафиксирован в кредитном договоре отдельным пунктом.

Можно ли и как досрочно погасить ипотеку? Инструкция и нюансы

При аннуитетной системе дело обстоит немного иначе. Происходит это по причине того, что банк просчитает общую сумму начисленных процентов на весь срок ипотечного кредита и разделит эту сумму, но уже не равными частями, а так, чтобы сначала шло погашение процентов, а затем оставшаяся сумма основного долга. При этом получается, что из вносимых 40 тыс. руб. в счет уменьшения основной суммы долга будет уходить лишь приблизительно 10%. По мере уплаты банковских процентов, происходит увеличение суммы, идущей в счет основного долга. Исходя из этого, можно сделать вывод, что досрочно гасить аннуитетный кредит выгодно только на ранних сроках кредитования, так как это позволит избежать выплаты больших процентов.

В случае если Вы решили погасить только часть суммы долга, особой разницы в выгоде не будет. При дифференцированных платежах, Вам будет пересчитана сумма процентов в соответствии с графиком платежей. Это значит, что за счет снижения размера займа у Вас уменьшится ежемесячный процент, что в свою очередь облегчит для семейного бюджета ежемесячные траты.

Досрочное погашение кредита при аннуитетных платежах

В случае, если безакцептное списание средств со счета не предусмотрено, то необходимо заранее писать заявление на ЧДГ, где будет указана сумма для списания. Новый график платежей также можно будет получить только после списания денежных средств в любом отделении банка. Стоит отметить, что в данном случае можно сразу внести сумму на несколько месяцев вперед. Без заявления клиента она будет списываться только в дату планового платежа, согласно графику гашения.

Это удивительно, но далеко не всегда погашение кредита досрочно выгодно заемщику. Особенно если он собирается внести незначительную сумму, а договор предусматривает штрафы или комиссию за досрочное погашение кредита. Если в банках пункт о взимаемой комиссии сохранился только в договорах, которые были оформлены до 2010 года, то кредитные организации до сих пор активно используют это в своей практике при досрочном погашении кредита.

Аннуитетные платежи – досрочное погашение: особенности, расчет

Любому из нас понятно, что банкам невыгодно досрочное погашение кредитов. Ведь им нужно и возместить проценты физическим и юридическим лицам по привлеченным средствам, и получить прибыль. Это означает, что каждое «внеплановое» погашение – это «удар» по доходности кредитного учреждения. Поэтому банками ранее либо устанавливались ограничения по срокам, либо взималась неустойка за досрочное погашение. Закон был на стороне банкиров, но, благодаря тому, что президентом были одобрены поправки к 809 и 810 статьям гражданского кодекса, с января 2012 года стало возможным досрочное погашение кредита без особого ущерба для кошелька заемщиков.

- обратиться в любой удобный день в то отделение Банка, в котором заключался кредитный договор;

- сообщить сотруднику о намерении полностью погасить кредит или внести сумму, превосходящую ежемесячный взнос в ближайшую дату, которая определена графиком;

- после того как сотрудник составит новый график, подписать его;

- обеспечить поступление денежных средств на счет погашения не 21:00 в день осуществления досрочного погашения (по графику) в указанной сумме.

Аннуитетный платеж: что это такое, плюсы и минусы данного метода

Многие заемщики предпочли бы дифференцированную схему расчетов по ипотеке, однако количество таких предложений на современном российском рынке банковских услуг крайне ограничено. Выбор схемы обслуживания предлагают только несколько банков (к примеру, Газпромбанк и Россельхозбанк), и доступна она не для всех ипотечных кредитов.

В соответствии с изменениями к ст. 809 и 810 Гражданского кодекса РФ, вступившими в силу 1 ноября 2011 года, любой заемщик имеет право досрочного возврата части или всего объема заемных средств без применения к нему штрафных санкций со стороны кредитных организаций. В полной мере относится это и к ипотечным кредитам.

Как правильно досрочно гасить кредит с постоянным (аннуитетным) платежом

Одно из важнейших преимуществ аннуитетной схемы погашения кредита (с постоянным платежом) – ее «прозрачность» для клиента банка. Все предельно просто: каждый месяц необходимо равными частями выплачивать кредит до его полного погашения. Главное преимущество такой схемы – возможность планировать семейный или личный бюджет с учетом постоянных, четко фиксированных трат каждый месяц.

Отдав значительную сумму (как минимум в несколько раз превышающую ежемесячный платёж) в банк вы также будете продолжать выплачивать неизменные постоянные платежи и пытаться накопить на новый досрочный платёж. Это, несомненно, скажется на вашем бюджете – он будет «трещать по швам», и явно окажется несбалансированным при вашем неизменном уровне доходов. Хорошо, если вам подняли зарплату в 2 раза, но такие чудеса встречаются редко. Жизнь станет более нервозной, и любые потрясения могут привести к срыву. Например, понижение уровня дохода вследствие кризиса может не только «поставить крест» на возможности ускоренного погашения, но и привести к сложностям с текущими платежами.

Как правильно погашать кредит

Таким образом, общую сумму следует разделить на 240 месяцев (20 лет), и получается ежемесячная фиксированная сумма в размере 4 тысяч 166 рублей. Но, следует учитывать, что процентная ставка будет варьироваться. К примеру, впервые 10 лет при оплате 50% основной суммы займа, размер рассчитывается:

- 1 шаг. Изначально нужно потребовать у сотрудников банка справку, которая подтверждает закрытие кредита и отсутствия претензий. Стоит отметить, что некоторые банки отказывают ее предоставлять, и поэтому необходимо аргументировать свою просьбу статьей 15.26, которая включает в себя штрафные санкции для сотрудников банка, которые отказываются выдавать этот документ. Штраф накладывается в размере 50 тысяч рублей.

- 2 шаг. Полное закрытие банковских счетов. Под этим подразумевается, что при оформлении кредита могли быть открыты сопровождающие счета. Если менеджер заявит об их наличии, необходимо попросить, чтобы он их закрыл. Возможно, даже потребуется написать заявление – оно составляется в присутствии менеджера банка.

- Заключительный шаг. Залоговое имущество. После того, как кредит полностью погашен, необходимо снять ограничения на залоговое имущество. Это должно делаться банкирами в автоматическом режиме, но проинформирован, значит спокоен. Если обременения не снято, необходимо потребовать снять это ограничение.

Выгодно ли гасить кредит и ипотеку досрочно — комментарии специалистов

Самую важную роль в выплате ссуды играют проценты, которые и являются основной прибылью банка и переплатой заемщика. Любой дебитор хочет уменьшить свою переплату, но для этого следует знать, выгодно ли гасить кредит досрочно? Сами займы делятся на два вида аннуитетный и с дифференцированными платежами. Первый представляет собой разделение всей суммы долга и начисленных процентов за весь период, на все время погашения, тем самым ежемесячная выплата является постоянной величиной. Второй тип высчитывается путем начисления процентов на оставшуюся часть задолженности и уменьшается с каждой последующей выплатой. В первом случае досрочное погашение не уменьшит общее количество выплат, а при дифференцированном займе дополнительные выплаты могут ощутимо ослабить начисляемые проценты. Даже частично выплачиваемые денежные средства будут способствовать дальнейшему уменьшению ежемесячной выплаты, но в некоторых случаях банк запрещает такое действие в кредитном договоре. Поэтому перед тем как делать какие-либо выводы, возможно ли досрочное погашение кредита, следует убедиться, что такое действие не запрещается соглашением с банком. Если это возможно согласно договору, а кредит является не аннуитетным, то можно получить положительный ответ на вопрос, выгодно ли досрочно гасить ипотеку.

Как уже установили эксперты девальвация ведет за собой инфляцию, которая благоприятно сказывается на выплате кредита обесценивающейся валюты. Это связано с тем, что сама по себе валюта в некоторый период времени станет более доступной для тех, кто хранил свои сбережения в национальной денежной единице. Такие граждане во избежание аналогичного повышения начнут конвертировать свои накопления в доллары, что приведет к постепенному дефициту иностранной валюты, которая начнет дорожать, в то время как национальная обесцениваться.

Досрочное погашение аннуитетного кредита

Но в большинстве случаев банки не оставляют потенциальным заемщикам выбора. Именно у клиентов встает вопрос, выгодно ли для них досрочное погашение аннуитетного кредита, постольку, поскольку, далеко не все понимают, как провести эту операцию и какие особенности она имеет.

Как известно, когда речь идет об ипотечном кредитовании, то здесь как банк, так и заемщик выбирают исключительно аннуитетную систему расчета ежемесячных платежей. В противном случае, платежи по кредиту будут неподъемными в первые месяцы. Совсем другое дело досрочное погашение ипотеки при аннуитетных платежах в Сбербанке. За долгий срок кредитования практически каждый заемщик находит возможности погасить кредит досрочно.

06 Авг 2018 consurist 9 Поделитесь записьюconsultacia-jurista.ru

Аннуитетный кредит можно ли погасить досрочно. consultacia-jurista.ru

Как досрочно погасить кредит в Сбербанке: описание процедуры и рекомендации

Нередко встречается и постепенное «перекрытие» суммы ежемесячного платежа, что приводит к плавному перерасчету и ускорению завершения отношений между кредитором и дебитором. Многие задаются вопросом: как частично досрочно погасить кредит в Сбербанке? Алгоритм действий при таком методе досрочного погашения остается прежним, только добавляется еще одно небольшое правило: платеж должен быть больше суммы ежемесячного взноса.

В связи с дороговизной жилья многие семьи соглашаются на приобретение квартир (домов) в долгосрочный кредит. При этом срок отношений между заемщиком и кредитором длится от 15 лет и более. За этот период могут случиться глобальные перемены: нередко семья начинает зарабатывать больше или в выплате помогают родственники. Возникает вполне логичный вопрос: «Можно ли погасить ипотечный кредит Сбербанка досрочно?» Ответ специалиста однозначно будет: «Да». Причем рассчитываться можно как частями, так и полностью. Единственное ограничение – переплата возможна только после 4-го платежа по ипотеке и минимум на 15 тыс. рублей.

Аннуитетный платеж: что это такое, плюсы и минусы данного метода

- Расширение возможностей получения кредита. Аннуитетный платеж на 25-30% меньше, чем первые дифференцированные. Это позволяет кредитным комитетам банков принимать положительные решения по заявкам на кредитование более дорогой недвижимости.

- Снижение относительной стоимости выплат в долгосрочной перспективе под воздействием инфляции или при росте доходов заемщика в случае продвижения по службе, повышения квалификации и заработной платы и т.д.

- Возможность получения максимальных имущественных налоговых вычетов в размере процентных выплат в начале периода кредитования. Именно в это время по ипотеке с аннуитетом выплачиваются максимальные проценты, так что сумма возвращенного налога окажется существенной.

К примеру, при объеме заемных средств 300 тыс. рублей под 20% годовых и сроке кредитования 5 лет, переплата при аннуитетной схеме обслуживания составит 176 889 рублей. При досрочном погашении 100 тыс. рублей через 2 года, сумма переплаты сократится до 143 тыс. рублей. Аналогичная операция после 3 лет пользования кредитом позволит сэкономить на переплате всего чуть более 12 тыс. рублей за оставшиеся 2 года.

Как правильно погашать кредит

Любой из заемщиков имеет полное право в период действия кредитного соглашения погасить его в полном либо же частичном объеме. Но, необходимо помнить о том, что, несмотря на отсутствие в договоре ограничений, заемщик должен обратиться к сотруднику банка и поставить его в известность. Уведомить о своем желании необходимо не позднее 30 календарных дней до того дня, когда будет внесен платеж на досрочное погашение займа.

- при краткосрочных периодах кредитования возможность досрочного погашения займа, как привило, отсутствует;

- договором может быть предусмотрено ограничение на досрочную оплату кредита в первые 6 месяцев его использования;

- договор может включать в себя ограничение на минимальный размер платежа при досрочном закрытии кредита.

Можно ли и как досрочно погасить ипотеку? Инструкция и нюансы

Получается, что досрочно погашать ипотеку в дифференцированной системе выгодно для потребителя на каждом этапе кредитования, так как происходит одновременное снижение суммы основного долга и начисляемых процентов. Для примера: ипотека — 3 млн. рублей, выдана на срок – 15 лет, ежемесячный платеж при этом 40000 рублей. При дифференцированном платеже около половины ежемесячного платежа будет приходиться на уплату процентов, а остальная часть – это сумма основного долга, подлежащая уплате. При этом если через 2 года вы решите закрыть ипотеку, то сумма Вашей ипотеки уменьшится примерно на 0,5 миллиона, но и процентов Вами будет уплачено примерно столько же. Так как процент при дифференцированной системе начисляется на остаток долга, то ежемесячные взносы только изначально будут «бить по карману» и существенно уменьшаться по мере погашения долга.

Однако нужно понимать, что ипотека – это достаточно специфичные отношения, которые, кроме прочего, связаны с движением крупных финансовых средств. В связи с этим, банки стараются максимально обезопасить себя и получить максимум выгоды. По этой причине, прежде чем расторгать договор, нужно просчитать возможные выгоды.

Досрочное погашение ипотеки — выгодно ли

Теперь ипотечное кредитование можно погасить ранее графика на законных основаниях, согласие банка для этого не требуется. Важно помнить, что в законодательстве закреплено основное требование к заёмщику – сообщать кредитору о желании досрочно погасить ипотеку полностью или частично, не менее чем за 30 дней до возврата кредита. Этот срок может быть уменьшен и зафиксирован в кредитном договоре отдельным пунктом.

- Заранее устанавливать завышенную комиссию;

- Устанавливать моратории на несколько месяцев или ограничить сумму переплаты за кредит. При нарушении этих условий может взиматься штраф.

- Брать плату за пересчёт графика платежей.

- Отказывать клиентам, досрочно погасившим кредит, в повторном кредитовании.

Аннуитетные платежи – досрочное погашение: особенности, расчет

- Заключая кредитный договор, напишите заявление на безакцептное досрочное погашение кредита при поступлении средств на ваш счет, который открыт в банке-кредиторе. Благодаря этому вам не придется всякий раз приезжать в банк, чтобы написать специальное заявление (как правило, чтобы сделать досрочный платеж, вам необходимо будет предоставить банку заявление, в котором будет указана сумма). Это значит, что базакцептное списание очень выручит вас в том случае, если вы не хотите тратить время на поездки в банк, а будете перечислять средства на досрочное погашение либо безналичным способом, либо с помощью терминалов, банков и прочих устройств с функцией приеме наличных.

- Не ленитесь каждый раз уточнять у кредитного инспектора дату зачисления средств на счет (при безналичном переводе) и дату погашения кредита, поскольку деньги или проводка имеют особенность «зависать».

- Сделав последний взнос, сохраняйте некоторое время всю информацию, подтверждающую факт погашения кредита. Она может пригодиться в случае недоразумений.

- обратиться в любой удобный день в то отделение Банка, в котором заключался кредитный договор;

- сообщить сотруднику о намерении полностью погасить кредит или внести сумму, превосходящую ежемесячный взнос в ближайшую дату, которая определена графиком;

- после того как сотрудник составит новый график, подписать его;

- обеспечить поступление денежных средств на счет погашения не 21:00 в день осуществления досрочного погашения (по графику) в указанной сумме.

Как правильно досрочно гасить кредит с постоянным (аннуитетным) платежом

Изначально такую схему начали применять на Западе, и на сегодняшний день это наиболее удобная и популярная схема обслуживания кредитов на российском финансовом рынке. Это обусловлено прежде всего тем, что аннуитетная схема позволяет получить более крупную сумму кредита, чем дифференциальная. К тому же такая схема повышает шансы получить кредит, т.к. банк оценивает доход клиента к будущим ежемесячным отчислениям. Особенно это актуально для тех, кто планирует взять ипотеку на 20-30 лет. Поговорим о том, как правильно гасить кредит с аннуитетным платежом, и как лучше сделать, если вы решили погасить его досрочно?

Как было сказано выше, на протяжении всего периода, указанного в договоре, ежемесячная сумма платежа не меняется. Как и во всех вариантах платежей по кредиту, ежемесячная сумма оплаты состоит из процентов и «тела» кредита. Причем в начале периода обслуживания кредита, сумма процентов за пользование средствами банка значительно больше, чем сумма фактического долга. Другими словами, сначала «львиная доля» платежей идет на покрытие процентов, а в конце срока договора – на покрытие тела кредита.

Как правильно погашать кредит

Любой из заемщиков имеет полное право в период действия кредитного соглашения погасить его в полном либо же частичном объеме. Но, необходимо помнить о том, что, несмотря на отсутствие в договоре ограничений, заемщик должен обратиться к сотруднику банка и поставить его в известность. Уведомить о своем желании необходимо не позднее 30 календарных дней до того дня, когда будет внесен платеж на досрочное погашение займа.

- Обратиться к родственникам либо к знакомым. В таком варианте подразумевается одалживание определенной суммы у своих родственников либо же знакомы средств, которые помогут быстро погасит заем. Согласитесь, “своим” легче отдавать долг, нежели иметь дело с коллекторами.

- Устроиться на дополнительную работу. Здесь как говорится, все зависит от региона проживания или от самого желания заемщика. Можно найти вечернюю подработку, которая позволит быстро погасит кредит либо же попытать свое счастье на сайтах фриланса.

- Накопления либо же налоговый вычет. Этот вариант подразумевает под собой использование своего депозита (если он конечно есть). Если отсутствуют личные вклады можно обратиться в налоговую инспекцию по месту своего проживания и оформить заявление на получение налогового вычета. Как правило, это будет сумма, примерно в 13% от суммы по процентам (самого кредита). После получения вычета можно направить эти средства на оплату займа.

Стоит ли гасить кредит досрочно

При любой из схем платежей обязательно следует обратить внимание, на что именно банк направит поступающие от вас средства. Если банк не гасит кредит досрочно, то, скорее всего, та сумма, которую вы перечислили в счет основного долга, ушла на погашение процентов. Это обычно свойственно аннуитетной системе платежей, а также порой сопровождает перечисление денег на ссудный счет без указания назначения платежа. Чтобы предотвратить такое, необходимо в заявлении, которое обязательно составляется для получения права досрочного погашения кредита, указать, на что именно вы направляете средства – то есть в счет оплаты основного долга (тела кредита).

Вместе с тем, редко кто берет кредит ради кредита. Обычно его оформление связано с серьезной финансовой необходимостью, а значит, расчет на быстрое погашение рассматривает разве что теоретически. В таких ситуациях придется взвешивать все преимущества и недостатки досрочного погашения и делать финансовые расчеты, чтобы увидеть выгоду.

Процедура досрочного погашения кредита в Сбербанке

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности. Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

06 Авг 2018 consurist 14 Поделитесь записьюconsultacia-jurista.ru

Досрочное погашение аннуитетного кредита | Финансы, экономические новости в мире

Имеет ли смысл досрочное погашение аннуитетного кредита

Как показывает практика, большинство граждан, имеющих кредит в банке, испытывают время от времени (если не постоянно) определённые трудности с его выплатой. Но встречаются и такие, которым неожиданно улучшившееся материальное положение может позволить погасить весь кредит сразу.

В этом случае у данной категории заёмщиков возникает вопрос: А какие дополнительные расходы потребуется оплатить банку, чтобы закрыть имеющийся кредит раз и навсегда? Ответ именно на этот вопрос мы и попытаемся дать в данной статье.

В наши дни досрочное погашение аннуитетного кредита стало далеко не каким-то редким, экстраординарным событием, особенно когда человек берет займ у банка на какие-либо мелкие расходы, будь то бытовая техника, ремонт в квартире или строительство теплицы на загородном участке.

Однако не каждый задается вопросом, действительно ли выгодно пользоваться услугой досрочного погашения?

Кредит – это получение денег на основе их возвратности, срочности и платности. Это значит, что за пользование деньгами нужно платить процент, а средства вернуть в конкретные сроки. Часто у клиентов появляется возможность внести остаток задолженности раньше.

В этом случае банки идут навстречу и позволяют осуществить досрочное погашение аннуитетного кредита. Далее, рассмотрим, имеет ли смысл погашать займ раньше установленного в договоре срока.

Разновидности досрочного погашения

Существует два вида досрочных погашений, направленных на:

- уменьшение ежемесячного взноса;

- уменьшение кредитного срока.

В первом случае временной срок кредита не меняется, меняется лишь выплачиваемая ежемесячная сумма. Процентный доход банка не меняется. Во втором же случае происходит уменьшение кредитного срока, но сумма ежемесячных выплат не меняется.

Однако такой способ значительно уменьшает проценты, взымающиеся банком за аннуитетный платеж досрочного погашения. Как выгоднее, можно решить этот вопрос с помощью материнского капитала, однако такой способ относится к ипотечным выплатам и разрешается далеко не каждым банковским учреждением.

На что должен пасть выбор при выборе способа расчета с аннуитетными платежами досрочного погашения и имеет ли смысл – сказать сложно. В данном случае решение должно оставаться за заемщиком и исходить из его личных предпочтений и возможностей. Одни стараются уменьшить кредитный срок, тем самым поскорее избавиться от висящего на шее камнем кредита, другие же облегчить эту ношу.

Сущность досрочного погашения при аннуитетных платежах

Аннуитетные платежи – внесение средств равными частями 1 раз в месяц.При этом сумма самого платежа состоит из суммы основного долга и процентов. Проценты начисляются ежемесячно с полной суммы, а значит, в первые месяцы пользования средствами они максимальны.

Конечно, банкам невыгодно предоставлять возможность досрочно погасить займ, поскольку именно проценты являются прибылью учреждения. До 2012 года банки устанавливали строгие ограничения на эту процедуру – вводили штрафные санкции, устанавливали лимиты по срокам.

После 2012 года, когда в действие вступил Указ о том, что банк не имеет права препятствовать досрочному погашению, ситуация изменилась. Сегодня досрочное погашение возможно по любому кредиту.

При этом проценты списываются в обязательном порядке. Но за банками также было закреплено право устанавливать сроки погашения: многие учреждения позволяют закрыть договор только через 3 месяца после заключения.

Плюсы и минусы досрочного погашения кредита

Разбираемся, как правильно выплачивать кредит раньше срока

Банки крайне негативно относятся к просроченным задолженностям по кредиту, но досрочные выплаты долгов они тоже не приветствуют, так как при этом лишаются прибыли. Но и заемщик не всегда может выиграть при закрытии кредитного договора раньше срока. Разберемся, выгодно ли досрочно гасить кредит.

Кому выгодно досрочное погашение кредита

Как правило, российские банки применяют два варианта выплат по кредиту — аннуитетными или дифференцированным платежами. В случае аннуитета клиент ежемесячно выплачивает банку одну и ту же сумму, которая включает в себя погашение основного долга и проценты.

Большинство банков предпочитают именно аннуитетные платежи, потому что они позволяют больше заработать на процентах, ведь в этом случае долг гасится медленнее. Такой вид платежа отличается сниженной финансовой нагрузкой на начальном этапе и позволяет взять большую сумму кредита.

Если вы хотите погасить кредит при аннуитентных платежах, банк, скорее всего, предложит вам два варианта: можно сократить ежемесячные платежи или срок кредитования. В первом случае выгода состоит в снижении ежемесячной нагрузки на ваш бюджет, при этом срок кредитования останется прежним. Второй вариант позволяет быстрее избавиться от кредита.

При дифференцированном платеже основной долг выплачивается равными долями, а проценты начисляются на остаток задолженности по кредиту. Ежемесячный платеж по мере выплат постепенно уменьшается, потому что проценты начисляются на постоянно сокращающееся тело долга.

Это полная противоположность аннуитету: возможный размер кредита несколько меньше, при этом в начале у заемщика возникает повышенная долговая нагрузка. При этом досрочное погашение позволит вам сэкономить на процентах, поскольку они будут высчитываться из меньшей суммы.

Выгодно ли это, зависит от ситуации и величины процентной ставки. Если у вас стабильная зарплата, досрочное погашение позволит сократить срок кредита, а значит и сэкономить в конечном счете.

Уловки банков

Так как для любой кредитной организации досрочное погашение кредита грозит потерей прибыли, банки прибегают к различным уловкам и ограничениям, чтобы помешать заемщику закрыть кредитный договор раньше срока.

Раньше они вводили штрафы и пени за несоблюдение условий кредитования, которыми покрывали недополученную часть прибыли. Однако с 1 ноября 2011 года вступили в силу поправки в Гражданский кодекс РФ, согласно которым погасить кредит досрочно можно без каких-либо штрафных санкций и в любой момент.

Единственное требование к заемщику — обязательно предупредить кредитора о своих намерениях, причем сделать это надо не позднее, чем за 30 дней до даты планируемого досрочного погашения. Уведомление подается в банк в письменной форме, рассматривается в течение 3–5 рабочих дней.

После этого в график платежей заемщика вносятся соответствующие изменения, на основании которых кредит можно погасить досрочно (как частично, так и в полном объеме).

Помимо этого, для усложнения жизни заемщикам, желающим вернуть ссуду раньше, кредитные организации идут на такие уловки, как: минимальная возможная сумма досрочного погашения (например, 15000–20000 рублей).

Кроме того, банки могут прописать в договоре запрет на частичное погашение кредита (к примеру, если кредит взят на срок до 3 месяцев). В случае с крупными кредитами, например на жилье или автомобиль, кредитная организация может заявить о моратории на досрочное погашение.

В договоре банк также может запретить частичное погашение по кредиту, требуя либо вносить ежемесячные платежи по графику, либо внести весь остаток долга с процентами, набежавшими на дату досрочного погашения кредита.

Выгода погашения кредита досрочно

Разумеется, банку такая процедура бьет по самому больному месту – ведь нужно же как-то погасить проценты физическим и юридическим лицам по привлеченным средствам. Да и прибыль с процентов обычно достаточно высокая, в зависимости от выбранной кредитной ставки и самого банка.

Зная этот свой недуг, банковские специалисты стараются избежать разговоров и упоминаний о досрочных выплатах или вовсе не включают эту услугу в ряд кредитных акций.

Выгодно ли досрочно гасить аннуитетный кредит? Для ответа на этот вопрос можно обратиться к перечню плюсов при решении кредитного вопроса досрочно.

1. Уменьшение основной долговой суммы, что ведет за собой уменьшение ежемесячного платежа. Сразу появляется ощущение свободы и легкости, т.к. теперь худеть кошелек раз в месяц будет на куда меньшую сумму.

2. Трата лишних средств на благое дело. Обычно, как только появляется незапланированный бюджетом дополнительный доход, человек старается потратить на что-то ненужное. А в данном случае деньги будут работать.

Однако досрочное погашение при аннуитетных платежах не всегда может быть выгодным.Например, можно вложить лишние деньги в свое развитие, тем самым давая возможность в будущем устроиться на более высокооплачиваемую работу.

К тому же, если сумма кредита большая, мелкий дополнительный доход незначительно сократит сумму долгового платежа, тем самым досрочное погашение ипотеки при аннуитетных платежахне сильно изменит сумму ежемесячных выплат.

Досрочное выполнение долговых обязательств: какие нюансы следует учитывать

1. Любой банк в разделе о досрочных погашениях указывает минимальную сумму.

2. Ряд банков налагает определенные обязанности и штрафы. Поэтому прежде, чем получать кредит, необходимо ознакомиться со всеми условиями и не оставить банковским работникам никаких лазеек. В любом случае, в вашей копии кредитного договора должна быть указана информация о досрочных погашениях.

3. Например, дата внесения следующей ежемесячной платы назначена на 15 июля. Досрочный платеж был осуществлен 10 числа. Однако лишь на следующий период будет сделан перерасчет и лишь 15 июля сумма ежемесячного платежа уменьшится.

4. Для оформления досрочного погашения по кредиту вне зависимости от возможностей придется идти в банк и составлять новый документ. Это банковский стандарт и его нарушать банковский служащий не имеет права.

Для расчета аннуитетного платежа при досрочном погашении можно воспользоваться мобильной версией кредитного калькулятора или зайти на сайт банка. Крупные банки стараются оборудовать свой сайт таким приложением.

С одной стороны, аннуитетный платеж достаточно выгоден и пользуется популярностью во многих странах. Однако дифференцированный платеж подразумевает начисление процентов на остаток суммы кредитного долга.

Если обратиться к статистическим данным, большинство клиентов также сами выбирают при аннуитетном платеже досрочное погашение, в силу более высокого процента одобрения кредитных заявок.

Все дело в пониженной на первое время сумме планового платежа. Помимо всего прочего, одно из достоинств данной схемы погашения — это прозрачность осуществления частичного досрочного погашения по аннуитетным платежам ключевой долговой суммы.

Алгоритм процедуры

Рассмотрим процедуру погашения кредита при аннуитетных платежах:

- при выборе кредитного учреждения необходимо обращать внимание на правила досрочного погашения. Существует ряд банков, где возможно полное закрытие договора с первого дня пользования кредитом. Это наиболее выгодно, поскольку именно в первые месяцы процент максимальный;

- при наступлении сроков гашения долга нужно обязательно обратиться к специалистам банка и написать заявление на безакцептное досрочное закрытие договора. Без данного документа сумма просто «зависнет» на счету и списываться не будет;

- после внесения денег, через пару дней нужно обратиться в банк и получить заявление о том, что кредитное учреждение не имеет финансовых претензий к заемщику, и что на определенную дату нет открытых займов.

Уточнить информацию о состоянии счета можно и в онлайн-кабинетах.

Данный алгоритм показывает, как выгодно осуществить процедуру полного гашения займа. Наряду с ним, существует возможность гасить долг частично.

При этом не стоит ждать, пока сумма, достаточная для оплаты долга будет накоплена, лучше гасить досрочно частями, поскольку в этом случае уменьшается долг, а значит и проценты. Каждый раз при внесении большей суммы и подачи заявления, специалист переделывает график платежей.

Досрочное погашение при аннуитетных платежах особенно выгодно на ранних сроках пользования кредитом, поскольку именно в первые месяцы основную часть платежа составляют проценты, а только потом оплачивается основной долг. Раннее гашение, как частичное, так и полное, позволяет списать проценты за неиспользованное время.

Как посчитать излишне уплаченный процент по кредиту

Как правило, коммерческие кредиты не особенно приветствуют аннуитет, в отличие от потребительского кредитования.

Коммерческое кредитование имеет свои особенности. В качестве примера можно взять запрет самих заемщиков на досрочный возврат кредитной суммы. В связи с чем возврат процентов возможен лишь в одном случае: когда банком досрочно взыскивается задолженность по причине ухудшения обеспечения по кредиту.

Для подсчета излишне уплаченных процентов по аннуитетному кредиту досрочного погашения необходимо взять проценты, начисление которых производится по указанной в договоре кредитной ставке, и посчитать, какая их часть приходится на период, во время которого кредитозаемщик фактически пользовался средствами.

Опять-таки, на сайтах крупных банков имеются кредитные калькуляторы аннуитетных платежей. Также они распространены в качестве приложений для смартфонов и планшетов на системе Android и IOS в официальных магазинах.

Формула расчета ежемесячного платежа

Расчет ежемесячного взноса при аннуитетном платеже досрочного погашения производится по следующей формуле:

где:

• X – переменная, отвечающая за месячный платеж;• S – переменная, показывающая кредитную сумму;• m – переменная, отвечающая за процентную ставку за месяц, устанавливаемая на сумму обязательства по кредиту;• N – переменная, показывающая количество месяцев %-ых периодов.Другими словами, ежемесячный платеж рассчитывается из суммы процентов, начисляемых на текущий период, а также суммы основного кредитного долга.

Расчет суммы аннуитета

Расчет полного досрочного погашения будет выглядеть следующим образом:

«Платеж = Основной долг + Платеж, приближенный к текущей дате»

В данном случае можно говорить о досрочном погашении всей суммы взятых в долг у банка финансов. Когда же следует уведомлять сотрудников банка о том, что заемщик планирует внести полную сумму долга, не дожидаясь истечения срока? Минимум, за месяц до планируемого полного расчета с банком и последующего закрытия кредита.

Для закрытия договора банковский работник делает перерасчет остаточной суммы долга и предоставляет данные заемщику на погашение. После погашения кредитного долга клиент обязан потребовать справку у кредитора о том, что долг был выплачен полностью, договор аннулирован и претензий обе стороны не имеют.

Также можно воспользоваться стандартным приложением из пакета MicrosoftOffice, Excel для подсчетов досрочного погашения кредита при аннуитетных платежах. Для этого в программе предусмотрен ряд функций во вкладке «Формулы».

Как правильно гасить аннуитет с прибылью

С уменьшением ежемесячных отчислений, клиент получает дополнительные средства, которые может с выгодой разместить на депозит любого банковского учреждения.

Т.е. деньги будут «работать» сейчас и сразу, клиент будет получать небольшую прибыль, при этом финансовая нагрузка на семейный бюджет будет снижена до минимума.

В зависимости от выбора схемы погашения взятых в кредит финансов стоит трезво оценивать собственные возможности и предполагаемые риски. А полностью оценить схему платежей помогут онлайн-калькуляторы, в которых основными параметрами являются срок платежа, сумма и выбранная схема кредитования.

Разумеется, заемные средства значительно упрощают человеческую жизнь. Однако следует относиться со всей серьезностью, прежде чем открывать кредитную историю и портить ее просрочками по выплатам.

Советы заемщику

1. При оформлении заявки на кредит поинтересуйтесь у кредитного инспектора, предоставляется ли вам право выбора способа выплат по кредиту(аннуитетные или дифференцированные платежи). Также узнайте заранее о праве досрочного погашения кредита в выбранном вами банке: нет ли ограничений по срокам или минимальным суммам выплат.

2. Выбирая способ досрочного погашения, решите для себя, что важнее: сокращение суммы переплаты или уменьшение долгового бремени. Помните, что уменьшение срока кредита экономически более выгодно по сравнению с уменьшением размера ежемесячного платежа.

3. Если вы планируете досрочно погасить всю сумму задолженности по кредиту, лучше лично приехать в банк, попросить документ, подтверждающий остаток ссудной задолженности с процентами на текущую дату, и только после этого погасить кредит. Не звоните по телефону в банк, чтобы узнать остаток долга, и не гасите кредит через терминал, не получив письменного подтверждения от банка, — не все банки добросовестные.

4. Сохраняйте всю документацию, подтверждающую окончательное погашение кредита.

5. Старайтесь не погашать кредиты в начале срока, иначе вы рискуете попасть в «серый список» заемщиков. Можно погашать кредит на 2–3 месяца раньше срока, когда банк уже получил значительную часть прибыли от процентов. правда, в этом случае экономия на процентах практически отсутствует.

6. Во время кризиса вовсе не обязательно стремиться скорее избавиться от кредита, особенно если приходится отдавать последнее. Логика проста: отдадите банку больше, чем реально можете — рискуете оказаться перед необходимостью снова брать кредит.

7. Выгоднее всего досрочно гасить кредит ипотечным заемщикам, так как они больше других экономят на процентах, получают возможность полноправно распоряжаться собственностью, а также освобождают семейный бюджет от дополнительного бремени. Из минусов досрочного погашения ипотеки можно назвать только то, что не всегда получается найти средства для выплаты, а поэтому есть риск падения доходов.

Подведём итоги

Если не планируется возвращение средств раньше срока, то можно выбрать банк с дифференцированными платежами. При таком типе ежемесячные суммы будут разными, но в основном платеж состоит из основного долга. Это позволяет равномерно выплачивать и долг, и проценты. Поэтому при позднем погашении можно выбрать дифференцированные платежи.

Вообще, выбор способа выплат долга зависит от вида и целей кредита. Так, на ипотеку лучше оформлять график дифференцированных платежей, а на потребительский небольшой кредит – аннуитетных. Некоторые банки предлагают обе схемы на выбор клиента.

Таким образом, процедура досрочного погашения кредита регулируется нормами законодательства. С внедрением в деятельность Указа от 2012 года, банки не устанавливают комиссий за ранний возврат средств, а многие из них не устанавливают и сроки, хотя это не запрещено законодательством. В любом случае раньше срока возвращать кредит выгоднее.

Ну и, конечно, ещё выгоднее вообще не брать кредит, или брать его с одной единственной разумной целью — развитие бизнеса. В этом случае сам развивающийся бизнес со временем начнёт давать вам дополнительный доход, за счёт которого вам будет проще погасить кредит.

Статьи на эту же тему

www.finsovet.org

можно ли погасить кредит частично или досрочно, как правильно погасит досрочно кредит и условия погашения

Каждый потребитель желает как можно быстрее расквитаться с долгами и сделать досрочный возврат средств. Потребители, которые каждый месяц исправно вносят оплату больше плановой или делают закрытие займа с досрочным погашением, нацелены на один и тот же результат – снизить размер переплаты по ссуде и больше не состоять в категории должников.

Является ли процедура досрочного погашения кредита такой простой, как кажется с первого взгляда? Именно об этом пойдет речь в нашей статье и о том, как именно происходит процедура досрочной выплаты.

Досрочное погашение кредита

На сегодняшний день наблюдается все большая конкуренция между финучреждениями, поэтому к потребителям выдвигаются все более лояльные требования. Теперь кредитование становится все более доступным для потребителей, и на него может рассчитывать практически любой гражданин.

Видео:

Но возврат денежных средств остается таким же серьезным делом. Бывает, что у потребителя возникает возможность выплатить средства досрочно, – и возникают дополнительные вопросы. Чтобы выгодно погасить задолженность в полном объеме, нужно разбираться во всех нюансах и правилах досрочного возвращения средств по займу.

к содержанию ↑Реализация права на досрочное погашение кредита

Если потребитель сэкономит средства, то финучреждение их попросту теряет. Ранее все финучреждения требовали оплату комиссии за внесение средств ранее установленного срока, устанавливали ограничения на внесенные суммы и даже выставляли потребителям штрафные санкции за преждевременное избавление от задолженности.

Теперь финучреждения не имеют права этого делать благодаря принятому закону о досрочном погашении (от 19.10.2020 №284-ФЗ). Изменения внесены и в Гражданский кодекс Российской Федерации. Право на внесение средств в досрочном порядке теперь закреплено законом.

Но есть очень приятный момент, данная правка в законодательстве касается непосредственно и тех, кто раньше этого срока оформлял кредитование.

Финучреждения постепенно адаптируются к новым условиям погашения:

- Устанавливают завышенные комиссионные сборы (как пример – так приспосабливается Хоум Кредит).

- Вводят мораторий на пару месяцев и лимиты на суммы (как пример – ВТБ 24).

- Устанавливают комиссионный сбор за формирование нового платежного графика.

- Те, кто часто закрывает кредитование заранее, больше не имеют возможности оформлять кредитование в данном финучреждении.

Новые правки в законодательстве на руку потребителям, но их нужно уметь правильно применить

к содержанию ↑Частичное и полное погашение кредитования

Начнем с частичного. Как происходит в данном случае внесение средств? Если потребитель вносит платеж, размер которого в разы превышает сумму, указанную в соглашении, но недостаточный для закрытия долга, то будет идти речь о частичной оплате займа.

Начнем с частичного. Как происходит в данном случае внесение средств? Если потребитель вносит платеж, размер которого в разы превышает сумму, указанную в соглашении, но недостаточный для закрытия долга, то будет идти речь о частичной оплате займа.

Благодаря частичному внесению средств уменьшается размер основного долга по кредиту. Но финучреждение делает пересмотр соглашения в зависимости от проекта погашения:

- Аннутитеный метод расчета платежей, то есть равные платежи по размеру. Происходит пересчет суммы платежки в сторону уменьшения. Размер платежа уменьшается посредством основного долга, комиссионные сборы и начисляемые проценты остаются прежними.

- Дифференцированный метод, то есть с каждым разом сумма платежа меньше. В данном случае происходит сокращение периода внесения денежных средств по займу.

Поговорим теперь сразу о полном погашении задолженности. Если потребитель вносит денежные средства в полном объеме до установленной даты в кредитном соглашении, то можно говорить о досрочном погашении в полном объеме.

Основной долг или проценты – на чем сэкономит потребитель? В данном случае обеспечена экономия на процентах по кредиту и на комиссионных сборах. Потребитель освобождается от долгового бремени. Данный вариант возможен и при аннуитетных, и при дифференцированных платежах.

Чтобы заплатить ранее установленного срока, необходимо в письменной форме за 30 дней предупредить банк. Только после этого можно перечислять средства.

При погашении в полном объеме есть 2 варианта развития событий:

- Финучреждение высвобождает со счета весь размер задолженности и закрывает соглашение в одностороннем порядке. Но потребителю нужно явиться в банк для получения выписки об отсутствии задолженности, дабы потом к нему не возникли претензии. Данная выписка послужит доказательной базой при открытии дела против потребителя.

- Внеся всю сумму задолженности на счет, потребитель должен написать заявление и направится к сотруднику финучреждения с просьбой закрытия соглашения вручную.

Какой вариант развития событий характерен финучреждению, можно узнать в кредитном соглашении, у работника или по телефонам информационной службы.

к содержанию ↑Постулаты погашения займа ранее установленного срока

Внесений всей суммы средств – процедура, которая подразумевает очень тщательный подход. Лучше лишний раз проконсультироваться с сотрудником банк перед началом выполнения каких-либо процедур.

Чтобы реализовать успешный план внесения средств, нужно придерживаться советов из табличке, приведенной ниже.

| Совет №1 – предупреждайте. | О своих намерениях внесения средств раньше времени нужно уведомить банк за месяц. Некоторые финучреждения предусматривают более короткий срок. О том, как оформить заявку на досрочное внесение средств, можно узнать в соглашении либо связаться с оператором. |

| Совет №2 – уточняйте размер денежных средств. | Задолженность должна быть внесена в полном объеме. Если зачислите на счет на один рубль меньше, соглашение не будет подлежать закрытию. |

| Совет №3 – уточняйте дату внесения средств. | Датой внесения денежных активов на счет вероятнее всего станет ближайшая дата оплаты очередной платежки. Финучреждение имеет право начислять проценты и взимать комиссионные сборы вплоть до этого дня. |

| Совет №4 – контролируйте все самостоятельно. | Стоит проверить, списало ли финучреждение задолженность в полном объеме. Потребуйте, чтобы Вам предоставили выписку, в которой содержится информация, что долга больше не существует. Если Вы решились только на частичное досрочное внесение средств, то выписки всего равно требуйте. Таким образом сможете следить за остаточной суммой и сверять ее с проведенными платежками. |

Почему не следует в постоянном режиме вносить средства досрочно?

Если потребитель на постоянной основе прибегает к досрочному погашению кредита, то в какой-то момент ему перестанут одобрять кредитование. В особенности это касается потребителей, которые вносят денежные средства в два, а то и три раза быстрее от положенного срока в соглашении.

Есть так называемый серый список. В данный список банки вписывают тех потребителей, которые не дают возможность заработать желаемую прибыль. Отказывать Вам может начать любое финучреждение на территории Российской Федерации. К тому же банк не обязаны освещать потребителя в причинах отказа в кредитовании, поэтому данный инструмент очень им нравится.

На досрочное погашение займа имеет право любой потребитель. Но для того, чтобы максимизировать выгоду от данного действия, нужно тщательно изучить все нюансы, чтобы не было негативных последствий. В постоянном режиме прибегать к досрочному погашению не стоит, если Вы планируете в будущем кредитоваться и не раз.

к содержанию ↑Снижение размера платежа или сокращение временного периода – что?

Чаще всего финучреждения не дают потреби телям возможность выбирать. В основном потребитель довольствуются снижением размера платежа в месяц при погашении ранее установленного срока, но ведь есть же еще и сокращение временного периода. Как быть?

Если рассуждать вовсе неопытному в экономических делах потребителю, то снижение размера платежа выглядит заманчиво. Потребитель получает разгрузку собственного бюджета, получая свободные средства, которые можно направить на удовлетворение собственных потребностей или направить на суммы по досрочному погашению (получится раньше избавиться от долгового бремени).

Если выплаты по займу являются основной статей расходов, то это единственная возможность высвободить хоть какие-то денежные средства. Но если прибегнуть к математическим вычислениям, то вывод получится противоположным. Выгоднее получается сокращение временного периода действия соглашения.

Как пример – взят займ в сентябре в размере 350000 рублей сроком на 60 месяцев по учетной ставке 19,5% в год. За месяц придется выложить 9745 рублей. Общая переплата составит 200204 рубля. Это при выплатах каждый месяц без внесения поправок в кредитное соглашение.

Есть возможность внести на погашение кредита свободные 50000 рублей. Это будет досрочное погашение кредитования. Если бы у потребителя было право выбора, то при:

- Выборе снижения размера выплат получится, что каждый месяц он обязуется выплачивать 7664 рубля. Общая переплата составит в данном случае 177901 рубль (50,8% от общего размера задолженности).

- Выборе сокращения временного периода выйдет, что каждый месяц придется вносить 9175 рублей. Платеж выходит таким же, как и в начале без поправок. А вот переплата уменьшается и равна 150326 рублей (42,95% от общего размера задолженности).

Экономия на процентах составляет 27575 рублей. Данная сумма осталась в кошельке у потребителя. При сокращении временного периода займ получится оплатить уже в ноябре 2020 года. Если выбрать уменьшение размера платежа, то окончание кредитных обязательств наступит лишь в 2021 году в сентябре. То есть потребитель помимо средств экономит еще и время, целых 365 дней.

Финучреждения не видят интереса в сокращении временного периода, ведь они недополучат долю прибыли. И чаще всего сами потребители не знаю о возможности сокращения периода. А если потребитель кредитовался на дифференцированном методе, то потребителю еще выгоднее становится сокращение временного периода кредитования.

к содержанию ↑Вывод

Досрочное погашение займа – вариант, к которому стоит прибегнуть тем, кто хочет сэкономить собственные средства.

Досрочное погашение займа – вариант, к которому стоит прибегнуть тем, кто хочет сэкономить собственные средства.

Право осуществления погашение ранее установленного срока теперь закреплено в законодательстве Российской Федерации, поэтому препятствовать Вам не могут. Значительная экономия достигается путем сокращения времени кредитования.

kreditovod.com

Досрочное погашение кредита с аннуитетными платежами

Многие люди, которые периодически прибегают к заимствованию денежных средств, давно подметили и успели по достоинству оценить удобство ежемесячного погашения долга равными суммами. Такую возможность предлагают сейчас большинство банков, независимо от конкретной программы кредитования или рефинансирования. Однако далеко не каждый заемщик знает, что подобные виды платежей называются аннуитетными. Своей популярностью аннуитетные платежи обязаны тем преимуществам, которые получают обе стороны: и заемщик, и организация-кредитор. Очевидно, что клиенту более комфортно и менее хлопотно отдавать долг, периодически выплачивая его в объеме одной и той же суммы. Ее легко запомнить, нежели дифференцированный платеж, да и нет нужды лишний раз встречаться с консультантами из банка. С другой стороны, и кредитор остается в выигрыше, благодаря получению чуть более высоких доходов.

Вполне очевидно, что в случае высвобождения дополнительных средств, практически каждый заемщик старается направить эту сумму на погашение ссудной задолженности. Такое стремление людей вполне оправданно и понятно. Никто не хочет переплачивать кредитору лишние проценты. Естественно, что банки вынуждены осуществить перерасчет оставшейся задолженности, составив при этом новый график платежей. И здесь возможны два основных варианта. В первом случае сумма ежемесячных взносов, выплачиваемых клиентом, остается в том же объеме, но при этом сокращается общий срок выплат. Во втором – неизменным остается срок, а величина ежемесячных платежей уменьшается. Оба пути имеют свои особенности, достоинства, недостатки. Давайте рассмотрим досрочное погашение займа с аннуитетными платежами подробнее, останавливаясь на деталях.

Сегодня клиенты гораздо охотнее идут на досрочное погашение долга, так как могут не опасаться дополнительных комиссий или штрафов, как это было ранее. Времена финансовых санкций и мораториев, напрочь отбивающих у людей желание осуществлять досрочное погашение, потихоньку отходят в небытие. Действительно, благодаря регулирующим органам подобное отношение организаций-кредиторов к заемщикам себя изживает. Клиенту достаточно лишь предупредить банк о возврате займа вне графика примерно за месяц. Однако на практике даже сами кредиторы охотно отходят от действующего правила, принимая платеж в любое время.

Но некоторые ограничения, о которых следует упомянуть, все-таки имеют место. Как правило, заранее оговаривается размер минимальной суммы возможного внепланового платежа. К примеру, сумма устанавливается равной по величине месячному платежу. Кроме того, очень часто выплаты принимаются по тем же дням, которые расписаны в графике основных платежей. Для многих клиентов эти условия не сильно обременительны, и они считают их допустимыми.

Важно понимать, что досрочное погашение долга может быть полным или частичным. Если долг закрывается не полностью, то платеж идет в качестве уплаты, как основной части кредита, так и насчитанных процентов. Когда имеется устойчивое желание и возможность погасить заем целиком, то предварительно целесообразнее выяснить у специалистов банка точную величину оставшегося долга с процентами, вплоть до копейки. Это позволит огородить себя от множества потенциальных проблем в будущем, касающихся не до конца покрытого долга, процентов по нему, штрафа за просрочку и т.д. Подобные ситуации в обыденной действительности встречаются довольно таки часто и нередко заканчиваются судебными разбирательствами.

Таким образом, частичные досрочные выплаты неминуемо уменьшают величину основного долга и, как следствие, размер переплаты. Теперь разберемся с тем, как может измениться действующий ранее график платежей:

1) установленный изначально срок выплат остается прежним, сумма ежемесячных платежей уменьшается. Такой вариант целесообразнее выбирать, когда требуется уменьшить ежемесячную нагрузку на семейный бюджет. В тоже время, сохраняя продолжительность периода выплат, общие расходы могут оказаться более высокими, нежели в случае предпочтения второго варианта;

2) величина платежей остается неизменной, расчетный период погашения займа становится короче. При таком подходе клиент продолжит выплачивать кредитору прежнюю сумму, но свои обязательства перед банком выполнит быстрее. Более того, затраты, связанные с обслуживанием долга, в этом случае также будут ниже.

Сложившаяся практика такова, что банки и иные финансовые организации-кредиторы применяют обе схемы, оставляя конечный выбор за клиентом. Чтобы узнать, какую именно позицию в подобной ситуации займет конкретный кредитор, будет не лишним перед заключением сделки по заимствованию средств заранее заострить свое внимание на соответствующем пункте договора. Если имеются какие-то неясные моменты, то все детали лучше уточнить еще раз у консультантов, и только потом подписывать договор. Так вы сможете реально обезопасить себя от различных непредвиденных ситуаций и неприятных последствий.

В сравнении с досрочным частичным или полным погашением займа с дифференцированными (неравными) платежами, следует отметить, что схемы расчетов с аннуитетными платежами более простые и удобные.

Загрузка...refina.ru